Die Klingeltöne der KI

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke - VerkaufenKaufen

So auch im aktuellen KI-Boom: Inzwischen sind es nicht mehr nur KI-Softwarefirmen und -Chipproduzenten, sondern z.B. Errichter, Ausrüster und Betreiber von Rechenzentren, Stromversorger und sogar Rohstoffe bzw. deren Förderer, denen goldene Aussichten prophezeit werden. Im Einzelnen gibt es dafür schlüssige Argumente, und tatsächlich steigen einzelne Aktien der betreffenden Branchen, aber viele eben nicht.

Was KI und Bitcoin mit den Versorgern zu tun haben

Mir erscheint das wie der Hype zur Dotcom-Blase, als zugleich der Siegeszug des Mobilfunks begann. Damals erfasste die Euphorie nicht nur die Aktien von Handyherstellern, Telefongesellschaften oder Netzwerkausrüstern, sondern die Leute waren plötzlich auch ganz wild auf Klingeltöne (!) – manche werden sich vielleicht noch an Jamba erinnern. Werden uns also schon die „Klingeltöne“ der KI schmackhaft gemacht?

Und auch als Apples iPhone-Geschäft so richtig boomte, grasten Heerscharen von Analysten das umliegende Ökosystem ab und versuchten, die Zulieferer ausfindig zu machen – eine regelrechte Detektivarbeit angesichts der traditionell extremen Geheimniskrämerei von Apple. Ihr Ziel war natürlich, (kleine) Profiteure des Booms zu finden, bei denen der Hebel des Apple-Geschäfts den Börsenkurs nach oben katapultiert.

Wie die Apple-Falle bei Balda zuschnappte

Einer dieser Zulieferer war die deutsche Firma Balda, die 2007 einen Großauftrag für die Touchscreens der ersten iPhone-Generation ergatterte. Das schob zwar kurzfristig den Börsenkurs an, aber ein paar Jahre später war das Unternehmen zerlegt. Übrig blieb nur ein Börsenmantel, der später neue Besitzer fand.

Im Falle von Balda gab es auch hausgemachte Gründe für den Niedergang. Aber grundsätzlich gibt es zwei Arten von Zulieferern: Erstens, echte Spezialisten, die von Großaufträgen à la Apple tatsächlich profitieren. Sie werden aber schnell von diesem Großkunden abhängig. Das ist besonders fatal, wenn dieser wieder abspringt und der Zulieferer auf seinen Investitionen sitzenbleibt.

Diese Gefahr einer „Apple-Falle“ wird umso größer, je spezieller das Know-how des Zulieferers ist, denn er kann meist zunächst einen guten Preis durchsetzen. Das akzeptieren die Großkunden zwar zähneknirschend, aber bis zur nächsten Modellgeneration versuchen sie, andere Lieferanten zu finden. Dass dabei auch das Know-how des aktuellen Zulieferers abfließt, nehmen sie im Kauf. Für das betreffende Unternehmen kann das jedoch existenzbedrohend sein. Bei börsennotierten Firmen erleben die Anleger dann einen kometenhaften Aufstieg, gefolgt von einem meist anhaltenden Niedergang.

Bei Großkonzernen bleiben die Effekte meist gering

Für die zweite Gruppe von Zulieferern, meist größere Konzerne, ist ein Auftrag von Apple und Co. zwar sehr erfreulich, aber für das Ergebnis nicht allzu bedeutsam. Folglich reagiert auch der Börsenkurs kaum. Oder besser gesagt: Er sollte es nicht. Mitunter werden aber zeitweise irrationale Fantasien von den Anlegern eingepreist, die den Börsenkurs zwar zunächst antreiben, aber letztlich doch wieder für Ernüchterung sorgen.

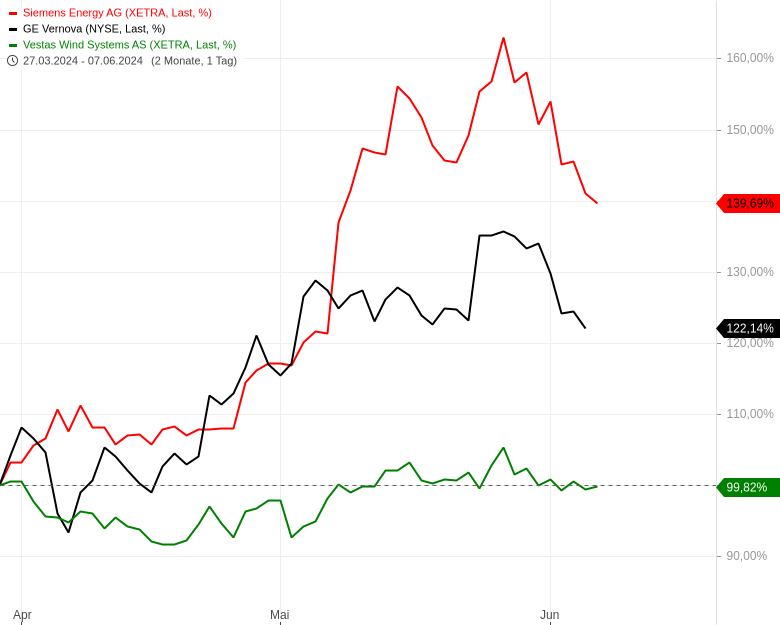

Beispiel Energietechnik: Sowohl die Aktie der ehemaligen Energiesparte von GE, die erst Ende März an die Börse gebracht wurde, als auch die von Konkurrent Siemens Energy legten seitdem kräftig zu – GE Vernova um 35 %, Siemens Energy sogar um 50 % (siehe Chart). Anlass dafür war wohl hauptsächlich die geschmeidig laufende Marketingmaschine von GE Vernova, die das Unternehmen als „einzigartig positioniert“ für die nachhaltige Energiewende pries.

Dabei liefern bei beiden Konzernen die Geschäftsbereiche für konventionelle Energie den größten Umsatzanteil. Und beide haben erhebliche technische Probleme bei ihren Windkraftanlagen, die ihnen seit Jahren die Bilanz verhageln.

Und wenn das nachhaltige Windkraftgeschäft der Kurstreiber wäre, dann sollten auch die Aktien von Marktführer Vestas davon profitieren – zumal Vestas trotz des schwierigen Umfelds (Stichwort „Genehmigungsverfahren“) immerhin noch Gewinne schreibt, die weder GE Vernova noch Siemens Energy seit 2021 ausweisen konnten. Vestas' Kurs hat sich aber im gleichen Zeitraum kaum bewegt (siehe Chart oben).

Deutschlands Strom für Rechenzentren?

Wie begründen also die Analysten ihre Vorliebe für die Börsen-Fossile? Na, klar mit deren Know-how in der fossilen Energietechnik: So haben Rechenzentren längst einen derartigen Energiehunger, dass zur Notstromversorgung klassische Dieselaggregate nicht mehr ausreichen. Stattdessen müssen Gasturbinen installiert werden, die ebenfalls schnell betriebsbereit sind. Und die liefern – genau, GE und Siemens!

Das ist natürlich eine sehr krude Begründung. Ja, die IT-Konzerne bauen für KI und andere Zwecke neue Rechenzentren wie am Fließband. Aber erstens wollen sie dafür möglichst „grüne“ Energie – Microsoft will z.B. bis 2030 10 Mrd. USD investieren, um sich 10,5 Gigawatt Strom aus grünen Energiequellen für seine Datenzentren zu sichern. Und zweitens geht es für die Betreiber von Datenzentren darum, deren Energieverbrauch zu verringern.

Denn der ist ohnehin schon exorbitant. Nach Angaben der Internationalen Energieagentur IEA betrug der globale Stromverbrauch von Rechenzentren 2023 ca. 499 Terawattstunden (TWh). Das entspricht etwa dem Stromverbrauch von Deutschland! 39 TWh oder 8 % davon entfallen auf den Einsatz von KI. Das ist mehr als der Stromverbrauch von Irland oder Dänemark (wobei deren Verbrauch zu 17 bzw. 12 % von Rechenzentren verursacht wird). Dieser Anteil soll laut IEA-Schätzung bis 2028 auf 18 % steigen, wobei der Stromverbrauch von Rechenzentren insgesamt um 63,3 % zunehmen soll (siehe Grafik).

Quellen: IEA, eigene Berechnungen

Attraktive Perspektiven

Sind das nicht Perspektiven, bei denen wir uns als Anleger die Hände reiben können? Falls Du noch mehr Argumente möchtest, hier noch ein paar beeindruckende Zahlen: Eine durchschnittliche Google-Suche erfordert 0,3 Wattstunden (Wh) elektrischer Energie. Wer über ChatGPT sucht, verursacht dagegen eine Energieverbrauch von 2,9 Wh, also fast das Zehnfache. Laut similarweb.com gab es im April 83,5 Mrd. Zugriffe auf google.com und 1,8 Mrd. auf ChatGPT. Allein dadurch steigt also der Energieverbrauch um knapp 20 %. Und die IEA hat zudem ausgerechnet, dass durch alle ca. 100.000 Prozessoren, die Nvidia 2023 ausgeliefert hat, zusammen ca. 7,3 TWh zusätzliche Energie verbraucht wird – der Jahresverbrauch des Digital-Musterlands Lettland.

Sollten da nicht alle Firmen, die irgendwie mit Bau, Ausrüstung und Betrieb von Rechenzentren, deren Stromversorgung usw. zu tun haben, wie verrückt profitieren? Ja, genau das verkünden zumindest die Analysten nun!

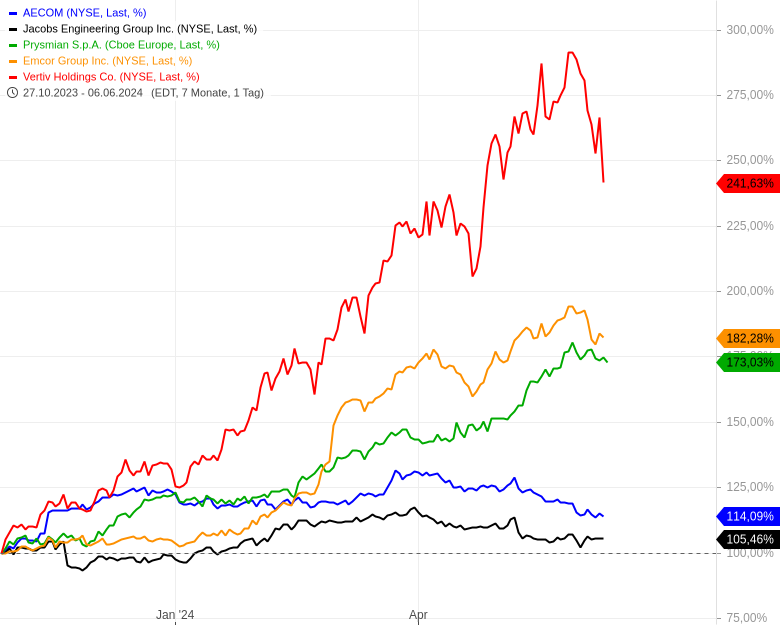

Und die jüngste Entwicklung scheint ihnen teilweise Recht zu geben, denn seit einiger Zeit haussieren z.B. die Aktien von Industrieausrüstern wie Vertiv, oder Emcor, deren Produkte auch in Rechenzentren eingesetzt werden (z.B. Stromversorgungen und Kühlanlagen), sowie von Prysmian, dem größten Kabelhersteller der Welt. Große Projektierer von Rechenzentren (und anderen Infrastrukturobjekten), wie AECOM und Jacobs Solutions, hatten dagegen an der Börse kaum etwas von diesem „Boom“ (siehe Chart).

Diese Aktien legten stärker zu als Nvidia!

Zuletzt zeigten sich auch die Stromversorger-Aktien stark. Das naheliegende Argument: Wenn der Stromverbrauch steigt, sollten die profitieren, die den Strom bereitstellen. Doch das ist zu kurz gedacht. Stromversorgung ist kein Geschäft, dass leicht zu skalieren ist. Man braucht die (zusätzlichen) Kapazitäten für Erzeugung, Übertragung und Management des Stroms. Das gilt insbesondere bei erneuerbarem Strom. Aber auch Strom aus fossilen Quellen ist nicht beliebig schnell und in beliebiger Menge verfügbar.

Und angesichts der genannten Bedarfe der nächsten Jahre werden die Stromversorger sich weniger auf höhere Umsätze freuen, sondern mehr mit Sorge auf die nötigen Investitionen schauen. Schließlich sind Neuinvestitionen bei den aktuellen Zinsen teuer (weshalb Versorger auch als zinssensitive Unternehmen/Aktien gelten) und aufgrund von Genehmigungsverfahren und begrenzten Baukapazitäten zudem nur schwer kurzfristig umsetzbar – abgesehen davon, dass der Bau neuer Kraftwerke ohnehin oft Jahre dauert.

Da gibt es z.B. den Versorger Vistra aus Texas, der aus einem Insolvenzfall hervorgegangen ist. Dessen Aktie legte – wie die von Vertiv – in den vergangenen zwölf Monaten stärker zu als Nvidia! Ist das noch ein Boom oder schon eine Übertreibung?

Warum es nur Übertreibungen sind

Bei den Versorgern wohl eher Letzteres, denn auch, wenn der Kurs des entsprechenden MSCI-Sektorindex in den vergangenen 32 Wochen (seit dem Oktober-Tief 2023) um 24,3 % zulegte und damit den drittstärksten entsprechenden Anstieg seit 2009 schaffte (siehe blaue Kurve im Chart), ist die Relative Stärke (RS) gegenüber dem MSCI World Index (rote Kurve/gelber Kreis) noch sehr gering. Der Sektor bleibt damit schwach – was schon seit 2008 (!) so ist. Erst ein Ausbruch über die Hochs von 2008 und 2022 wäre – bei entsprechender Stärke – ein neues Kaufsignal.

Quellen: MarketMaker mit Daten von VWD, eigene Berechnungen

Das Hauptargument gegen diese „Trends“ sind jedoch die Kryptowährungen. Auch der Bitcoin-Boom beflügelte schon die Nvidia-Aktie. Auch etliche neue Rechenzentren entstanden (Stichwort „Mining“) – mit entsprechendem Strombedarf. „Kryptos“ konsumierten 2023 laut IEA ca. 130 TWh elektrischer Energie, davon Bitcoin allein 120 TWh. Das ist mehr als dreimal so viel wie der aktuelle KI-Bedarf und fast schon so viel, wie für KI „erst“ in fünf Jahren erwartet. Da hätte es doch längst schon neue Trends geben müssen! Die sehen wir aber nur vereinzelt – siehe Vertiv oder Vistra. Und das sind vermutlich die üblichen Übertreibungen…

Fazit

Der KI-Hype schwappt nun auf andere Branchen über. Doch von nachhaltigen Trends ist dort nichts zu sehen. Diese hätten schon mit dem Bitcoin-Hype starten müssen, denn die Treiber sind dieselben. Die angeblichen „neuen Trends“ sind also vielfach nur Analysten-Marketing – die „Klingeltöne“ der KI.

Stock3 und Stockstreet gehören ab jetzt zusammen - wir starten mit einem unschlagbaren Angebot für Dich!

25 % Ermäßigung auf die Börsenbriefe von Stockstreet

Wenn Du Dich jetzt für einem Börsenbrief von Stockstreet entscheidest, erhältst Du im ersten Jahr ab sofort satte 25 % Ermäßigung auf das jeweilige Jahresabo. Selbstverständlich wie immer mit 30 Tagen kostenloser Probezeit (außer Target-Trend-Spezial).

Hier findest Du die Übersicht unserer Börsenbriefe: Hier geht’s zur Übersicht. Such Dir einfach den passenden Börsenbrief von Stockstreet aus und nutze das rabattierte Angebot! Hier findest Du auch den Geldanlagebrief von Autor Torsten Ewert.

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.