Die geldpolitische Falle schnappt zu

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

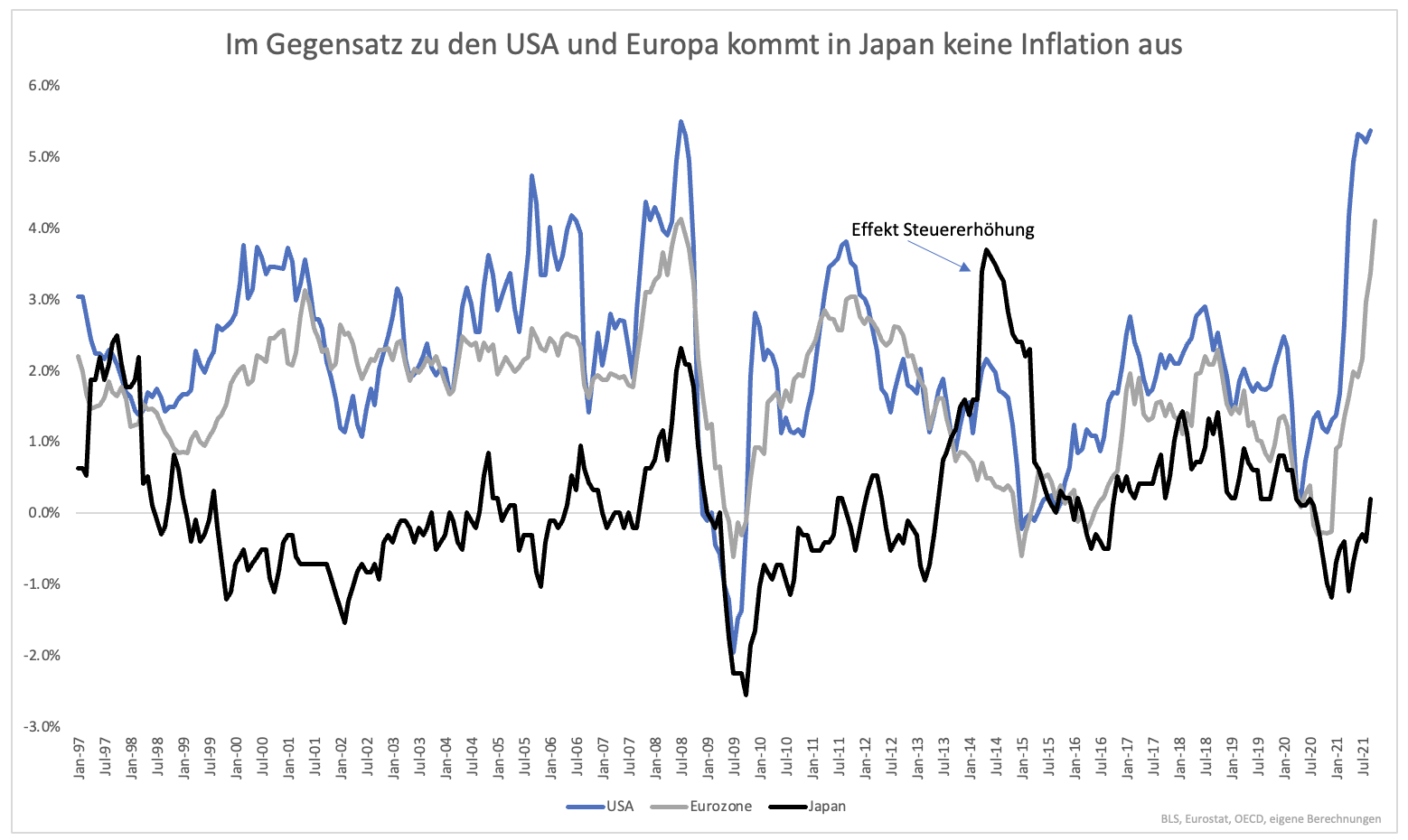

Aktuell lässt sich etwas sehr Merkwürdiges beobachten. In Europa und den USA steigt die Inflation auf Werte, die keiner mehr für möglich gehalten hat. In Japan ist das nicht der Fall. Japan befand sich bis zum vergangenen Monat wieder einmal in der Deflation. Die Inflationsrate konnte aber immerhin nach 12 Monaten im negativen Bereich mit 0,2 % wieder einen positiven Wert ausweisen. Die niedrige Inflation in Japan ist einerseits nichts Neues. Seit dem Platzen der dortigen Immobilienblase vor 30 Jahren beträgt die Inflation im langjährigen Durchschnitt ca. 0 %. Andererseits ist Japan aktuell wie alle anderen Länder auch von Lieferengpässen und hohen Energiekosten betroffen. Trotzdem bewegt sich die Inflationsrate ganz und gar nicht so wie etwa in Europa. Irgendetwas stimmt da also nicht...

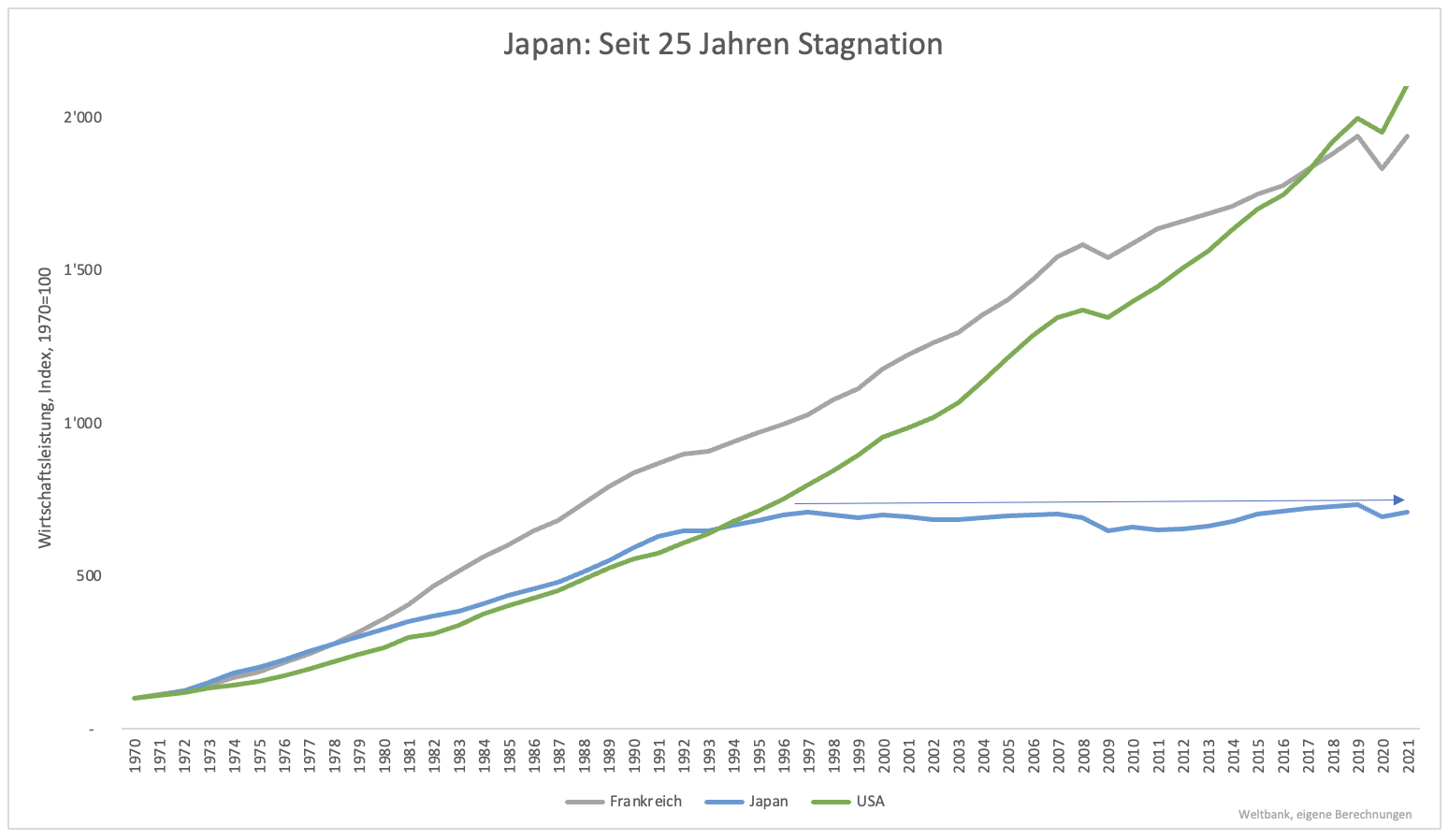

Japan bleibt der langjährigen Stagnation treu (Grafik 2). Während die meisten Länder ihr Vorkrisenniveau zumindest nominal bis Ende 2021 wieder erreicht haben werden, wird dieser Prozess in Japan deutlich mehr Zeit in Anspruch nehmen.

Japan hat dabei nicht an Unterstützungsmaßnahmen gespart. Die Notenbank beschleunigte ihre Anleihenkäufe dramatisch. Die Regierung legte mehrere Konjunkturprogramme auf. Ein nächstes ist bereits in Planung. In Japan sind Konjunkturprogramme fast schon im Dauereinsatz. In den 90er Jahren gab es gleich acht davon. Im Durchschnitt legt Japan alle zwei Jahre ein Konjunkturprogramm auf.

Seit Anfang der 90er Jahre hat die Regierung über diese Programme fast 100 % der Wirtschaftsleistung ausgegeben. Kein Wunder also, dass auch die Verschuldung so hoch ist. Trotzdem kommt die Wirtschaft einfach nicht vom Fleck. Selbst die enormen Anstrengungen der Notenbank zeigen kaum Wirkung. Dafür gibt es einen Grund.

Dieser Grund heißt Liquiditätsfalle. Die Notenbank kann noch so viel Geld drucken, wie sie will, es schiebt die Wirtschaft nicht an. Das Geld wird einfach gehortet. Länder tappen in diese Falle, wenn Zinsen an der Zinsuntergrenze angekommen sind, die Preise stagnieren oder fallen und Haushalte daher Geld horten, anstatt es zu investieren oder auszugeben.

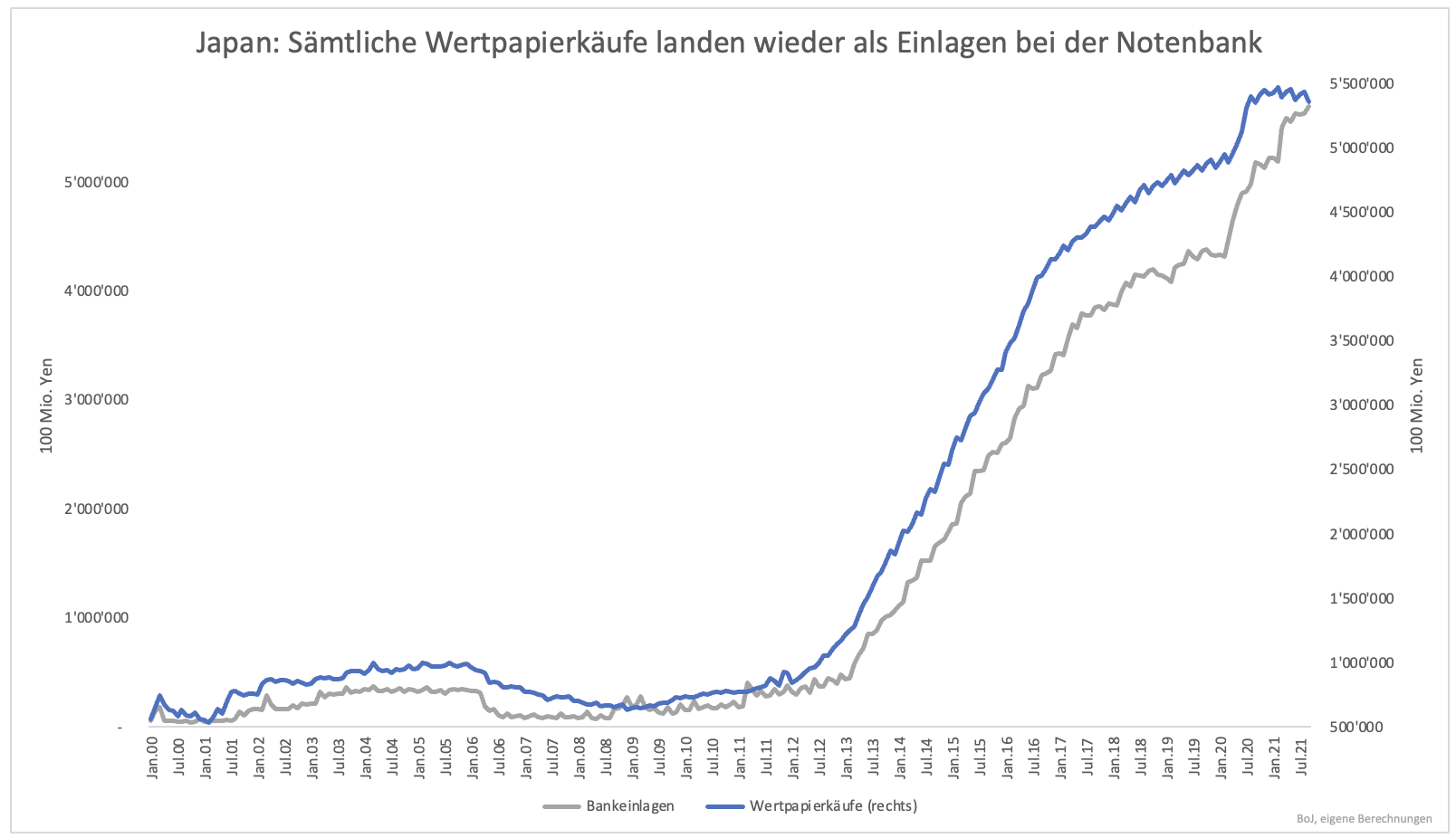

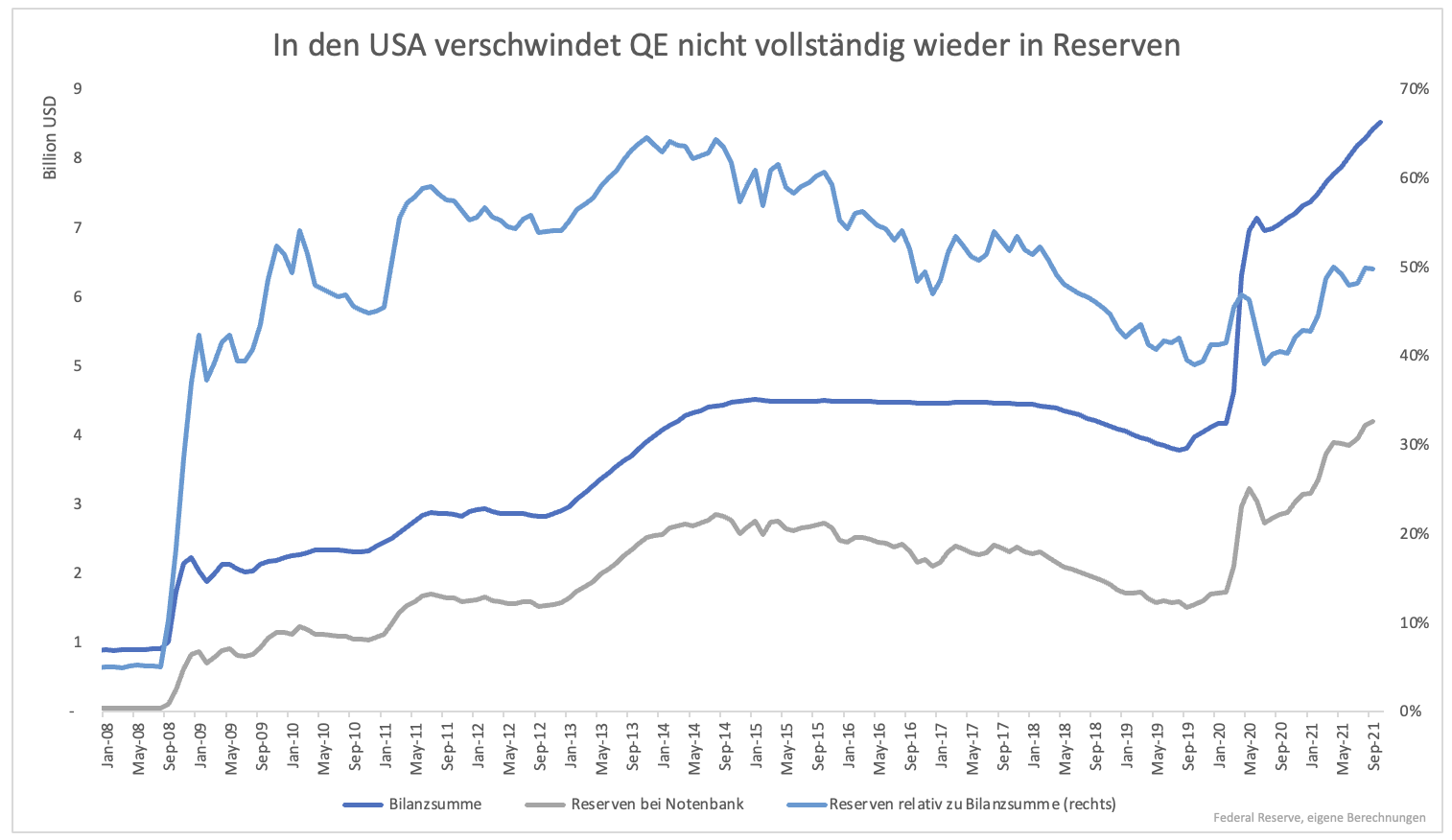

In der Praxis erkennt man die Liquiditätsfalle daran, dass sämtliches von der Notenbank neu geschaffenes Geld einfach wieder in Form von Überschussreserven bei ihr landet. In Japan ist genau das der Fall. Jahrelanges QE hat nur dazu geführt, dass Banken im gleichen Ausmaß Überschussreserven bei der Zentralbank anhäufen (Grafik 3).

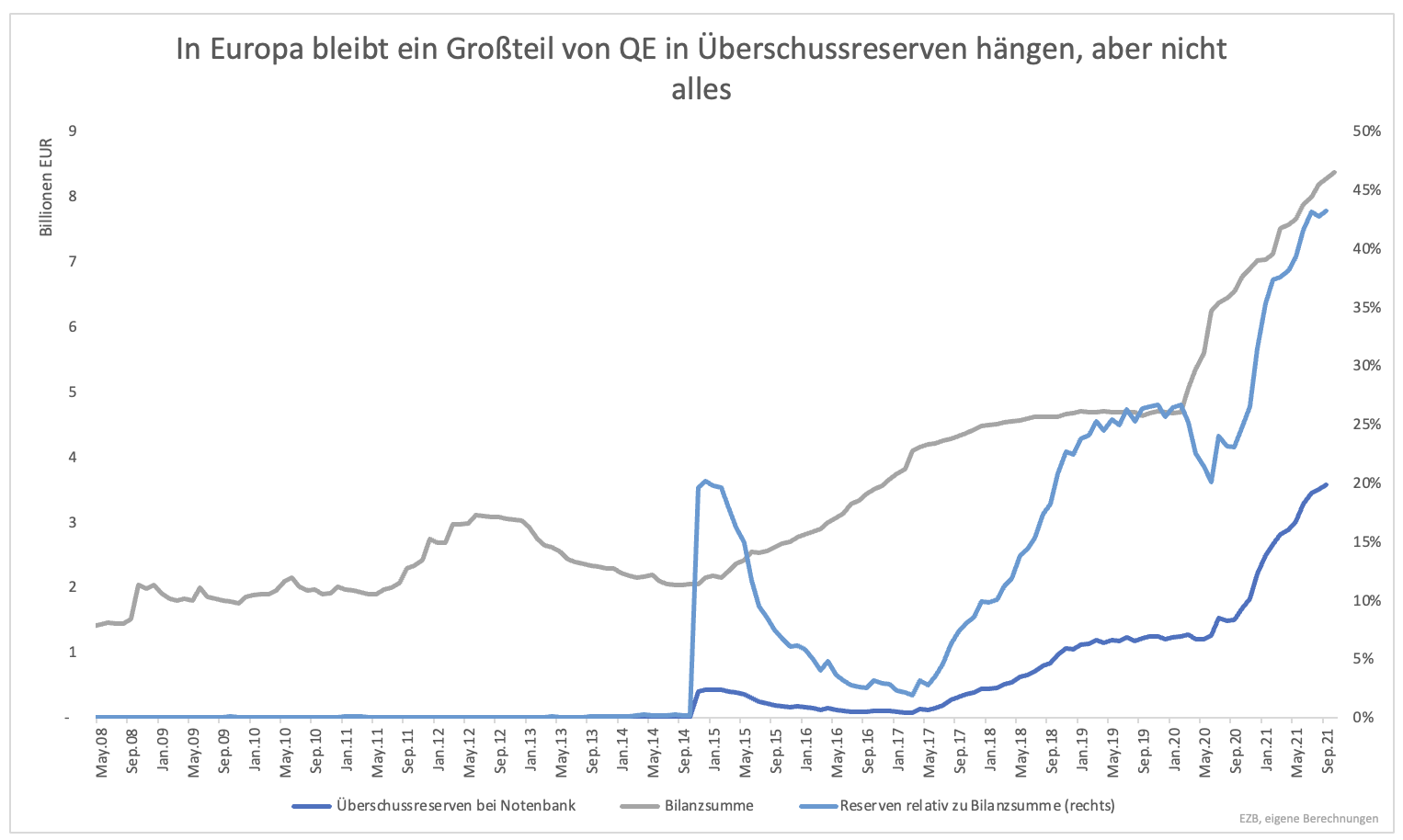

In Europa ist das noch nicht der Fall. Hier landet zwar ein Großteil des Geldes in Form von Überschussreserven bei der Notenbank, aber bei weitem nicht alles. Ein Teil des Geldes schafft es in den Wirtschaftskreislauf. Da in der Eurozone die Zinsen schon sehr lange sehr tief sind, steuert die Eurozone jedoch auf eine Liquiditätsfalle zu. In diesem Fall wird es der EZB zukünftig nicht mehr gelingen, über QE Effekte in der Realwirtschaft zu erzielen.

Am besten stehen noch die USA da (Grafik 3). Hier wurden lediglich 58 % des jüngsten QE-Programms in Form von Überschussreserven wieder bei der Notenbank geparkt. In der Eurozone waren es 65 % und in Japan nahezu 100 %.

In Japan hat die Falle schon zugeschnappt. In der Eurozone könnte es bald soweit sein. Die USA sind davon noch am weitesten entfernt. Will man ein Schicksal wie in Japan in Europa und den USA langfristig vermeiden, dürfen die Zinsen nicht ewig bei 0 % verharren. Je schneller wir davon wegkommen, desto besser. Die US-Notenbank macht mit der am Mittwoch angekündigten Reduktion der Wertpapierkäufe einen ersten Schritt in die richtige Richtung.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.