Die Fed wird wohl Ende Juli die Zinsen senken - aber wie stark?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Der letzte Zinsentscheid ist noch nicht lange her. Vor wenigen Wochen noch erwarteten die Notenbanker im Mittel überhaupt keine Zinssenkung in diesem Jahr. Die Zinsen sollten erst 2020 sinken. Inzwischen hat die Fed aber selbst Erwartungen geschürt, dass eine Zinssenkung kommt und zwar schon Ende Juli. Diese 180°-Wende ist auf den ersten Blick bemerkenswert. Es gibt aber durchaus Gründe für frühes und entschlossenes Handeln. Tatsächlich müssen die Zinsen, wenn sie wie jetzt ohnehin schon niedrig sind, schneller sinken als früher.

Viele Jahre wurde darüber debattiert, dass die Notenbanken im nächsten Abschwung kaum Munition haben, weil sie es nicht geschafft haben, die Zinsen anzuheben. Im Gegensatz zur EZB oder japanischen Notenbank hat die Fed immerhin den Spielraum die Zinsen um maximal 2,3 % zu senken.

Im Vergleich wirkt das viel, doch vor früheren Wendepunkten hatte die Fed einen Spielraum von mehr als 4 % oder sogar deutlich mehr als 5 %. Daher ist es von zentraler Bedeutung, dass die Notenbank schon die Andeutung eines Abschwungs mit Zinssenkungen ertränkt.

Früher konnte sie die Zinsen um 25 Basispunkte senken und dann erst einmal abwarten. Heute geht das nicht. Zinssenkungen brauchen Zeit, bis sie in der Wirtschaft ankommen. Abwarten ist also schwierig, wenn man nach dem ersten Schuss seine Munition schon fast aufgebraucht hat.

Um bei diesem Bild zu bleiben: wenn man nur eine Kugel hat, trifft man beim ersten Mal besser. Die Notenbank trifft dann, wenn ihre Entscheidung die Konjunktur wieder ankurbelt. Das wird am ehesten dadurch garantiert, dass sie die Zinsen in großen Schritten senkt.

Schon vor lauter Vorfreude haben sich die Bedingungen auf dem Finanzmarkt entspannt. Sinken die Zinsen dann tatsächlich um 0,5 % oder sogar mehr in einem Zug, sind alle ganz euphorisiert. Es bleibt für Unternehmen einfach, an Geld zu kommen, Aktien steigen und die Zinsen für Kredite und Anleihen sind so gut wie geschenkt. Das verleiht der Wirtschaft einen ordentlichen Schub – und zwar sofort, weil sich die Bedingungen auf dem Finanzmarkt entspannen.

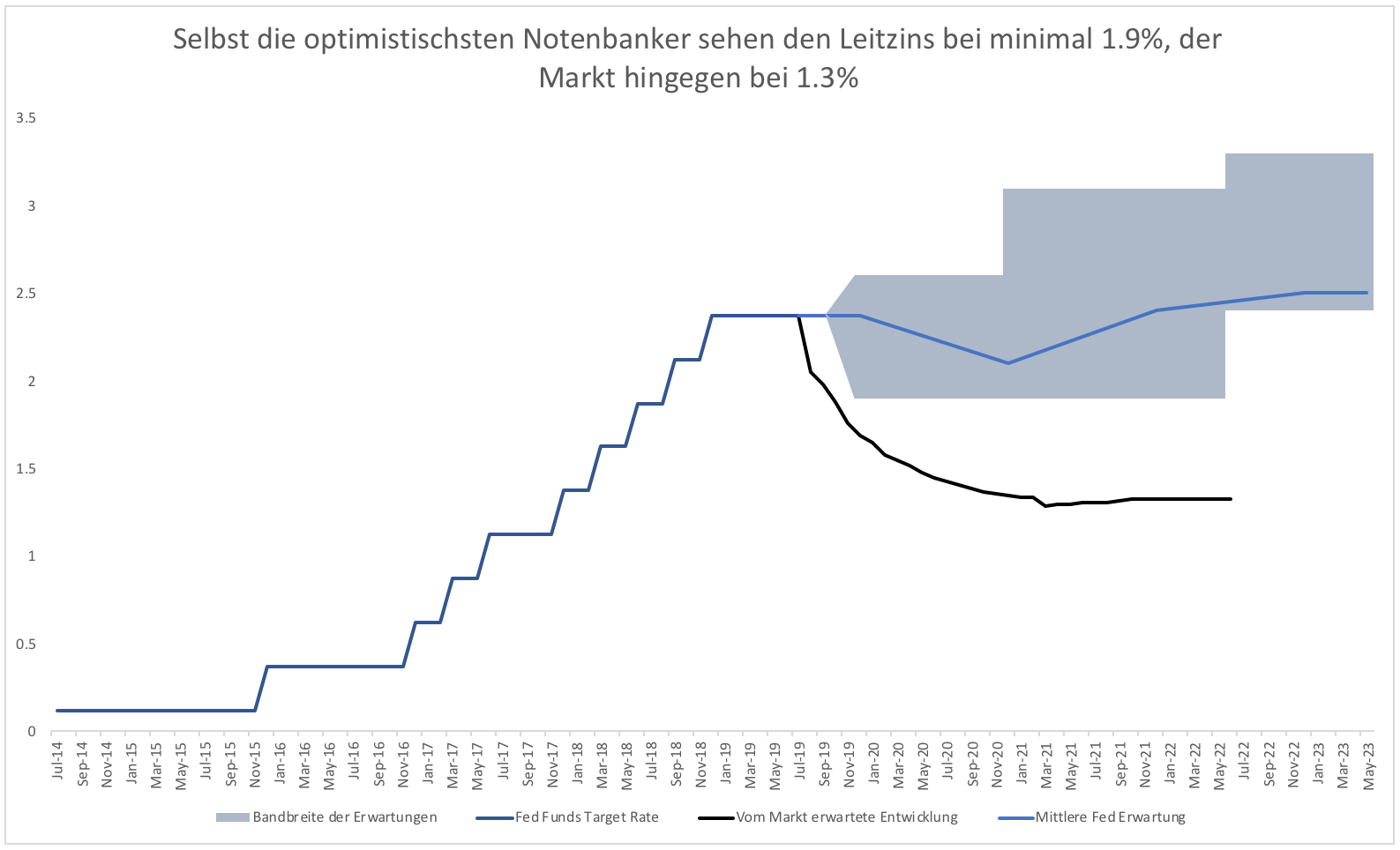

Trotzdem wird die Notenbank die Zinsen im Juli wohl nicht um 0,5 % senken. Das ist zu weit von den eigenen Erwartungen entfernt (siehe Grafik). Selbst die optimistischsten Notenbanker sehen nicht mehr als zwei Zinssenkungen. Der Markt hingegen preist bis zu 4 Zinssenkungen ein.

Das ist zu optimistisch, solange sich die Lage nicht weiter eintrübt. Die Notenbank senkt die Zinsen nun nur, weil sie den Markt nicht enttäuschen will. Enttäuscht sie ihn, fallen Aktien und die Bedingungen auf dem Kreditmarkt werden schlechter. Obwohl die Politik nicht geändert wurde, verschlechtern sich die Bedingungen, die dann für einen Abschwung sorgen. Ein Zinsschritt ist aber ausreichend, um das zu verhindern und genau das wird die Fed liefern.

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.