Deutschland: Konjunkturpaket Schuss in die richtige Richtung – aber auch weit genug?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

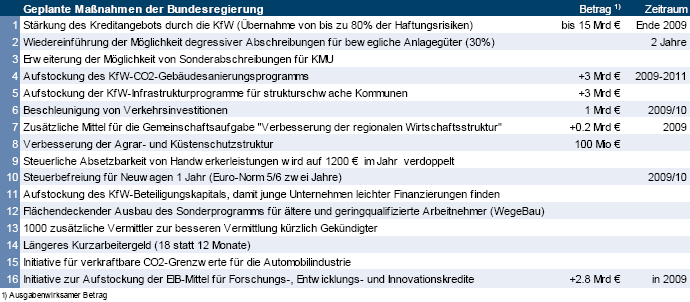

• Die Bundesregierung entscheidet heute über ein Konjunkturpaket, das eine Gesamtwirkung von 50 Mrd € entfalten soll.

• In der gegenwärtigen Konjunkturlage ist ein staatliches Gegensteuern notwendig. Das stark fragmentierte 16-Punkteprogramm wird zwar in der gegenwärtigen Konjunkturlage keine entscheidende Wende bringen. Einzelne Maßnahmen sind aber zu begrüßen.

• Eine bedenkenswerte Alternative wäre eine befristete Rücknahme der Mehrwertsteuererhöhung von 2007 mit einer stufenweisen, angekündigten Rückkehr zum aktuell gültigen Mehrwertsteuersatz.

1. Seit dem Fall der US-amerikanischen Bank Lehman Brothers hatten sich die Verspannungen im Finanzsystem noch einmal erheblich verschärft. Aufgrund dieser gefährlichen Lage wurden staatliche Rettungspakete für das Bankensystem geschnürt, die nun anlaufen und die mittelfristigen wirtschaftlichen Beeinträchtigungen durch die Finanzmarktkrise lindern sollen. Parallel ist jedoch zu registrieren gewesen, dass bereits in den letzten Wochen plötzliche zusätzliche Bremseffekte in der Realwirtschaft auftraten, die in ihrer Geschwindigkeit und Vehemenz ungewöhnlich sind. So sank die wirtschaftliche Stimmung (Economic Sentiment) in Euroland in nur acht Monaten um über 20 Punkte auf ein Niveau von 80,4 Punkten, das weit unterhalb den Normalbereiches (90 bis 120 Punkte) liegt. Die neuerliche Verschärfung der Finanzmarktkrise war ein weiterer dicker Knüppel im Räderwerk der Wirtschaft. Diese konjunkturelle Vollbremsung ist in Teilbereichen, so etwa bei Großprojekten, bereits auf Finanzierungsengpässe zurückzuführen. In den anderen Bereichen sind es insbesondere die Verunsicherung und negative Erwartungseffekte, die Investoren vorsichtig werden lassen und Planungen zum Erliegen bringen.

2. In dieser Situation hat die Bundesregierung ein Konjunkturunterstützungspaket beschlossen. Es besteht zum großen Teil aus Anreizen für Konsum und Investitionen und zu einem sehr geringen Teil aus direkten zusätzlichen Staatsausgaben (s. u.). Das von der Bundesregierung genannte Volumen von 50 Mrd Euro bezieht sich nicht auf die Ausgabenwirksamkeit für den Bundeshaushalt, sondern auf die möglichen Gesamtwirkungen, wenn die Anreize durch Konsumenten und Investoren auch genutzt werden.

3. In den Industrieländern sind die staatlichen Finanzierungs- und Leistungssysteme von jeher mehr (in Europa) oder weniger (in den USA) so ausgestattet, dass sie dem Konjunkturverlauf automatisch Gegenkräfte entgegensetzen (z.B. durch die Arbeitslosenversicherung oder das Steuersystem), die auch das staatliche Defizit mit der Konjunktur atmen lassen. Bei außergewöhnlichen Konjunkturlagen kann es jedoch sinnvoll sein, diese automatischen Stabilisatoren durch zusätzliche Maßnahmen zu verstärken. Die in der Vergangenheit gemachten negativen Erfahrungen mit solchen Maßnahmen rührten oftmals daher, dass sie häufig zu spät kamen: Wegen der langwierigen Phase vom Erkennen des Handlungsbedarfs bis hin zur parlamentarischen und politischen Umsetzung entfalteten die Maßnahmen ihre Wirkungen zu spät. Ferner wurden diese Maßnahmen teilweise dauerhaft gemacht, sodass sich eine Neigung zu immer größeren Defiziten aufbaute. Diese Erfahrungen sollten beachtet werden, können jedoch nicht als „Totschlagargument“ gegen Konjunkturpakete gelten.

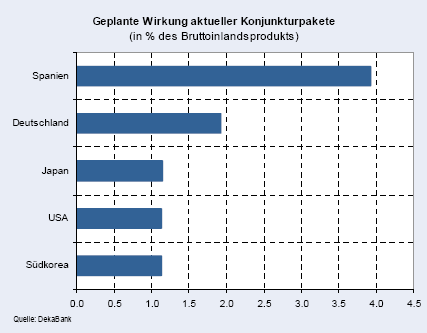

4. Aus unserer Sicht sind staatliche Maßnahmen zur Konjunkturstützung jetzt auch in Deutschland sinnvoll. In anderen Ländern, so etwa den Vereinigten Staaten oder Spanien, sind im Jahresverlauf bereits mehr oder weniger große Konjunkturpakete verabschiedet worden.

Der Abschwung hat im Jahresverlauf deutlich an Dynamik zugenommen. Dabei ist dies kein normales zyklisches Problem, etwa aus dem Lagerzyklus heraus oder dem Zinszyklus der Notenbanken, sondern ein schwerer Finanzmarktschock, der nun die Realwirtschaft erfasst hat, nachdem ihm die Unter nehmen lange Zeit getrotzt hatten. Die Robustheit des Unternehmenssektors mit hohen Auftragsbeständen, gesunden Bilanz- und Kostenbildern sowie relativ niedrigem Fremdfinanzierungsbedarf hat sich mit der Länge und Heftigkeit der Finanzmarktverwerfungen verschlissen, die Wahrscheinlichkeit schwerer konjunktureller Beeinträchtigungen hat erheblich zugenommen.

5. Um die volle Wirkung zu erreichen, müssten die Konsum- und Investitionsanreize voll ausgeschöpft werden. Dies ist angesichts des in den Frühindikatoren zum Ausdruck kommenden Pessimismus der wirtschaftlichen Entscheidungsträger kaum zu erwarten. So sinnvoll einige der beschlossenen Maßnahmen sind (Infrastrukturmaßnahmen, degressive Abschreibungen oder Verlängerung des Kurzarbeitergeldes), so sorgfältig muss man in den kommenden Monaten beobachten, ob sie der Problemlage angemessen sind. Welche weitergehenden Optionen gibt es? Folgende Aspekte gilt es bei der Beurteilung von Konjunkturpaketen zu berücksichtigen:

• Tritt der Staat nicht unmittelbar als Nachfrager auf, sondern erhöht den Ausgabenspielraum von Haushalten und Unternehmen, so besteht die Gefahr, dass die zusätzlichen Mittel nicht konjunkturstimulierend verwendet werden. So kann beispielsweise die Wirkung einer Einkommensteuersenkung verpuffen, wenn die Haushalte ihre Ersparnis ausdehnen oder verstärkt ausländische Produkte erwerben.

• Es kommt auf zeitliche Gestaltung an: Alle Erfahrungen mit befristeten Maßnahmen zeigen, dass diese erst kurz vor deren Auslaufen zu wirken beginnen. Man denke an die Vorzieheffekte bei der Erhöhung der Mehrwertsteuer oder an das italienische Lex Tremonti, mit dem Investitionen durch befristete steuerliche Anreize stimuliert werden sollten.

• 50% der Wirtschaft ist Psychologie, und auch hierauf sollten Konjunkturpakete zielen. Es nützt nichts, wenn sich eine Entlastung der Einkommensteuer erst bei der nächsten Einkommensteuerrückzahlung bemerkbar macht. Wenn schon, dann müssten wie in den USA Steuerschecks verschickt werden. Ferner besteht die Gefahr, dass ein Bündel, das aus vielen kleinen Maßnahmen besteht, weniger stark wahrgenommen wird als wenige große Maßnahmen.

• Gelingt es nicht, den Pessimismus zu brechen, versickern Maßnahmen ebenfalls. Eine Steuerersparnis bei der Kfz-Steuer von 200 € bietet bei einem Anschaffungspreis von 20.000 € kaum Kaufanreize, wenn die Haushalte sich aus Konjunkturangst bei größeren Anschaffungen zurückhalten wollen.

6. Gemessen an diesen Kriterien ist bei den geplanten Maßnahmen mit eher geringen Konjunkturimpulsen zu rechnen. Eine bedenkenswerte Alternative wäre eine befristete Absenkung der Mehrwertsteuer um beispielsweise drei Prozentpunkte. Sickerverluste durch eine höhere Ersparnisbildung würden vermieden, die Maßnahme wäre stark sichtbar und geeignet, die Stimmung aufzuhellen. So würden nicht nur größere Anschaffungen wie Pkw-Käufe, sondern auch kleinere und damit leichter zu bewältigende Ausgaben gefördert werden. Selbst Dienstleistungen – beispielsweise von Handwerkern – würden verbilligt. Das größte Problem könnte darin liegen, dass Unternehmen die geringeren Mehrwertsteuersätze nur zum Teil an die Endkunden weitergeben. Doch dürften der öffentliche Druck und der Wettbewerb hoch genug sein, um disziplinierend zu wirken. Um die Konzentration der Vorzieheffekte auf einen Schlusspunkt zu vermeiden, sollte der Steuersatz schrittweise auf das alte Niveau angehoben werden. Würde man die letzte Umsatzsteuererhöhung zurücknehmen, könnte ein Stimulus von bis zu 24 Mrd. € erzeugt werden, von dem allerdings ein Teil in Importen versickern würde.

7. Gemeinsam ist allen Maßnahmenpaketen, dass sie die öffentlichen Haushalte belasten. Die jetzt beschlossene Konjunkturstützung wird voraussichtlich zu einem Anstieg des öffentlichen Defizits in Deutschland um einen Prozentpunkt führen. Zusammen mit den automatisch wirkenden konjunkturellen Mehrausgaben und Mindereinnahmen wird das Defizit im kommenden Jahr vermutlich 1,5 Prozent betragen. Dies ist noch innerhalb der Maastricht-Grenzen. Allerdings dürfte auch eine höhere Verschuldung durch die Brüsseler Kommission nicht als Verstoß gegen die Regeln der Währungsunion gewertet werden. Insbesondere die außergewöhnlichen fiskalischen Belastungen durch die Bankenkrise dürfte als „besondere Situation“ im Rahmen des Maastrichtvertrages gewertet werden und somit vorübergehend toleriert werden. Weniger als die realwirtschaftliche Stabilisierung könnte die Stabilisierung des Bankensystems zum Problem für die Staatshaushalte werden, wie die Entwicklung insbesondere in kleineren Volkswirtschaften zeigt. Ein solches Problem würde sich bei verschärft stellen, wenn sich künftig weitere Unterstützungsmaßnahmen für den Finanzsektor als notwendig erweisen.

Quelle: Dekabank

Die DekaBank ist im Jahr 1999 aus der Fusion von Deutsche Girozentrale - Deutsche Kommunalbank- und DekaBank GmbH hervorgegangen. Die Gesellschaft ist als Zentralinstitut der deutschen Sparkassenorganisation im Investmentfondsgeschäft aktiv. Mit einem Fondsvolumen von mehr als 135 Mrd. Euro und über fünf Millionen betreuten Depots gehört die DekaBank zu den größten Finanzdienstleistern Deutschlands. Im Publikumsfondsgeschäft hält der DekaBank-Konzern einen Marktanteil von etwa 20 Prozent.

Neue Partner, breitere Produktvielfalt und weiterhin unschlagbare Konditionen

Mit der Anbindung der Emittenten Morgan Stanley und DZ Bank weitet justTRADE sein Angebot an kostengünstigen Handelsmöglichkeiten für Privatanleger noch aus. Künftig sind mehr als 1,2 Mio. Zertifikate & Optionsscheine bei justTRADE handelbar.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.