Beim Dollar wird geschummelt...

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Das japanische Nachrichtenmagazin Nikkei berichtete in dieser Woche unter Berufung auf verlässliche Quellen, wie es hieß, dass sich die Europäische Zentralbank mit der US-Fed und dem japanischen Finanzministerium im März dieses Jahres auf Interventionen zu Gunsten des US-Dollar verständigt habe. Logischerweise wurden die Berichte weder aus Europa, noch aus den USA oder Japan kommentiert. Die völlig überraschende Aufwärtsbewegung des Greenback seit einigen Wochen erscheint vor diesem Hintergrund natürlich in einem ganz anderen Licht. Dass an der Sache etwas faul sein dürfte, das zeigt auch ein Blick auf die jüngste Entwicklung des COT-Report.

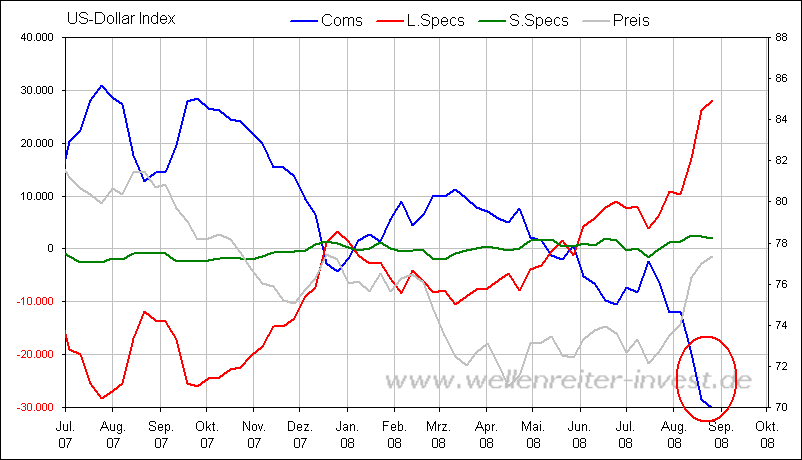

Wie in der folgenden Abbildung zu sehen ist, haben die kommerziellen Marktteilnehmer ihre Short-Positionen auf den Dollar im Zuge des jüngsten Aufschwungs massiv ausgeweitet – achten Sie auf die blaue Linie. Die graue Linie bildet den Verlauf des US-Dollar-Index ab. Wie man sieht, wurden die Short-Positionen seitens der kommerziellen Marktteilnehmer im Zuge der vermeintlichen „Dollar-Hausse“ dramatisch hochgefahren (rote Markierung).

Das ist insofern interessant, als die Profis das genaue Gegenteil gemacht hätten, würde es sich beim jüngsten Dollar-Aufschwung um eine solide und nachhaltige Bewegung handeln. Doch da dies offensichtlich nicht der Fall ist, signalisiert das Verhalten der Profis latente Schwäche des Greenback, die durch die jüngste Kurskosmetik der Notenbanken lediglich vorübergehend verdeckt wird.

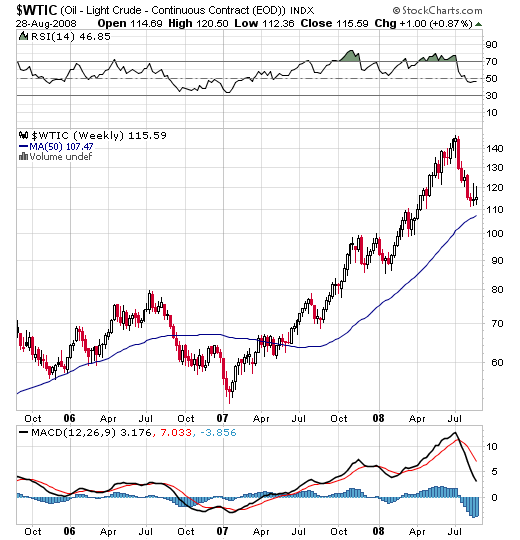

Vor dem Hintergrund einer mutmaßlichen Intervention der Notenbanken erscheinen auch die jüngsten Einbrüche bei den Rohstoffen in einem völlig anderen Licht.

Von wegen Nachfragerückgang oder Inflationshöhepunkt erreicht - Argumente dieser Art sind derzeit ja verschiedentlich zu hören. In Wahrheit dürften die Rohstoffe, allen voran Gold und Silber, ihren Aufwärtstrend schon bald sehr munter fortsetzen. Beim Öl sind bereits erste Anzeichen einer Stabilisierung erkennbar. Wir hatten Sie an dieser Stelle bereits mehrfach darauf hingewiesen, hier der Kursverlauf:

Was heißt das nun für den Anleger? Erstens sollte man sich davor hüten, den Rattenfängern erneut auf den Leim zu gehen und sich jetzt womöglich mit Short-Engagements im Rohstoff-Sektor zu weit aus dem Fenster lehnen. Auch was Anlagen im Dollar-Raum angeht, sollte man weiterhin vorsichtig agieren: Da man davon ausgehen muss, dass sich die fundamentalen Fakten mittelfristig wieder durchsetzen werden, ist zu erwarten, dass der Dollar seinen Abwärtstrend schon bald fortsetzen wird.

Aus den genannten Gründen wird in jüngster Zeit weniger über Inflation gesprochen – ein durchaus erwünschter Nebeneffekt der Notenbank-Aktion, davon darf man ausgehen.

So war etwa im heute-journal des ZDF am Mittwoch davon die Rede, dass der Höhepunkt der inflationären Entwicklung jetzt hinter uns liegt. Was die nette Frau Weinig nicht in die Wohnzimmer brachte, das ist die Nachricht, dass der hohe Ölpreis nur ein kleiner Teil des Problems ist.

Es ist eine schöne Illusion, die da genährt wird: Dass ein Finanzsystem, das über Jahrzehnte durch exzessive Kreditvergabe „aufgeblasen“ wurde, innerhalb weniger Wochen im Sog marginal fallender Ölpreise kuriert werden kann, das kann niemand ernsthaft glauben.

Inflation durch steigende Rohstoffpreise hat es immer gegeben und wird es immer geben. Inflation jedoch, wie wir sie heute sehen, ist in erster Linie eine Folge der exzessiven „Geldflut“ der vergangenen Jahrzehnte – und damit haben die OPEC-Länder rein gar nichts am Hut.

Das Geld verliert an Wert, wenn die umlaufende Geldmenge stärker steigt als die Wirtschaftsleistung. Und in Sachen Geldvermehrung haben sich die Notenbanken aus Japan, Europa und den USA „allerhöchsten Ruhm“ erworben. Kein Wunder, dass die gleichen Institute jetzt hinter den Kulissen intervenieren und das Ganze geschickt als „Marktmechanismus“ tarnen.

Interessant ist das alles auch für die Gold- und Silber-Anleger, die zuletzt besonders gebeutelt wurden: Mit dem jüngsten Einbruch bei den Edelmetallen wurden alle schwachen Hände zuverlässig rausgekegelt. Auch charttechnisch orientierte Anleger werden angesichts der angeschlagenen technischen Verfassung der Edelmetalle in Scharen das Weite gesucht haben.

Das gefällt uns. Genau so soll es sein: Sobald der Dollar seinen Abwärtstrend fortsetzt, wahrscheinlich aber schon deutlich früher, werden die Edelmetalle wieder durchstarten und all jene, die sich jetzt verabschiedet haben, werden fassungslos hinterher blicken.

Denn wer glaubt, dass wir bereits einen Bullenmarkt bei Gold und Silber gesehen haben, der wird sich noch wundern, was ein wirklicher Bullenmarkt in diesen engen Märkten auslösen kann....

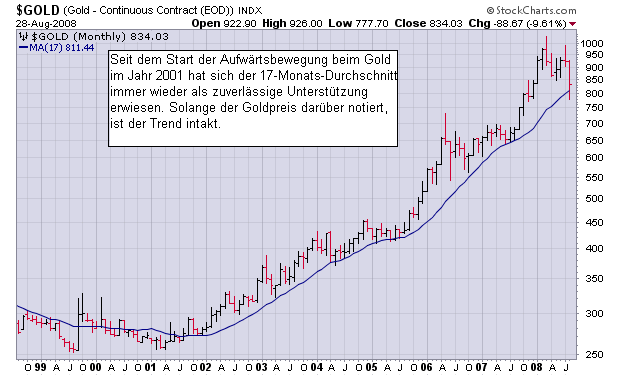

Im Übrigen ist Panik ohnehin fehl am Platz: Wie der langfristige Kursverlauf des Goldpreises auf Monatssicht zeigt, hat die jüngste Korrektur lediglich den langjährigen Monatsdurchschnitt wieder erreicht. Seit dem Start der Aufwärtsbewegung beim Gold hat sich diese Zone (blaue Linie) immer wieder als zuverlässige Unterstützung erwiesen:

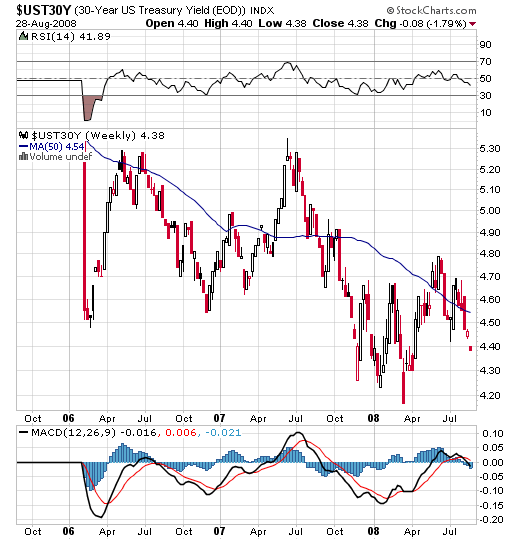

Während sich die Medien darüber ereifern, ob der Höhepunkt der Inflation nach dem jüngsten Preisrückgang beim Öl bereits erreicht wurde, wird ein anderer Punkt völlig übersehen: Von der Öffentlichkeit gänzlich unbemerkt sind die langfristigen Zinssätze zuletzt wieder deutlich gesunken. Die Rendite der 30jährigen US-Bonds etwa haben ihren Abwärtstrend wieder aufgenommen, die folgende Abbildung zeigt das:

Insbesondere für die Aktienmärkte ist diese Beobachtung von Bedeutung, weil die Staatspapiere direkt mit den Aktien konkurrieren. Von wegen sicherer Hafen: Durch die sinkenden Renditen am Rentenmarkt sind die Kurs-Gewinn-Verhältnisse dort entsprechend gestiegen. Dies wiederum macht Aktien als Anlageobjekt im Vergleich zu Staatsanleihen wieder deutlich attraktiver. In Zahlen ausgedrückt: Für zehnjährige US-Staatsanleihen ergibt sich derzeit ein KGV von etwa 25 während die wichtigsten Aktienmärkte ein KGV von etwa zehn bis 15 aufweisen...

Wie wir die Lage jetzt einschätzen und was wir unseren Lesern raten, lesen Sie in der aktuellen Ausgabe des Antizyklischen Börsenbriefs, die in Kürze erscheint.

Anmeldemöglichkeit (1) : Das Drei-Monats-Abo des Antizyklischen Börsenbriefs

Anmeldemöglichkeit (2) : Das Jahres-Abo des Antizyklischen Börsenbriefs

Zum Autor:

Andreas Hoose ist Chefredakteur des Antizyklischen Börsenbriefs und Geschäftsführer des Antizyklischen Aktienclubs. Börsenbrief und Aktienclub, das komplette Servicepaket für die Freunde antizyklischer Anlagestrategien! Informationen finden Sie unter [Link "www.antizyklischer-börsenbrief.de" auf www.antizyklischer-b%C3%B6rsenbrief.de/... nicht mehr verfügbar] und www.antizyklischer-aktienclub.de

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.