Bei dieser Aktie schlägt Warren Buffett zu

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke

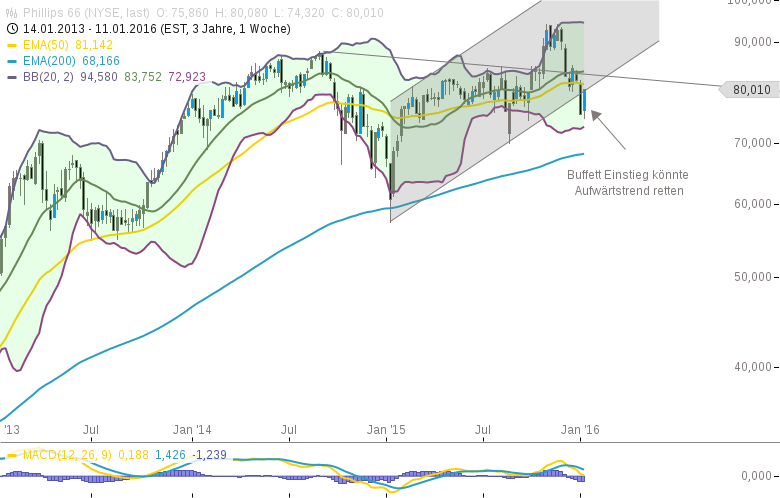

- Phillips 66 - WKN: A1JWQU - ISIN: US7185461040 - Kurs: 80,060 $ (NYSE)

Phillips 66 gehörte vor dem Börsengang vor knapp 4 Jahren zu ConocoPhillips. ConocoPhillips führte eine Abspaltung durch und ging damit einen anderen Weg als etwa Exxon und Shell. Exxon und Shell haben ihr Raffinerie- und Vermarktungsgeschäft bisher behalten. ConocoPhillips wünscht sich gerade vermutlich, dass sie ihres auch noch hätten.

ConocoPhillips ist inzwischen fast ausschließlich in der Ölförderung tätig. Dort ist derzeit kein Geld zu verdienen. 2014 schrieb der Konzern noch 5,7 Mrd. USD Gewinn. 2015 wird wahrscheinlich ein Verlust von 1,2 bis 1,5 Mrd. übrig bleiben. Phillips 66 hingegen geht es blendend und wird 2015 wahrscheinlich einen Rekordgewinn von 4,5 bis 5 Mrd. einfahren.

Phillips 66 ist mit 41 Mrd. inzwischen fast so viel Wert wie die frühere Muttergesellschaft mit 48 Mrd. 2014 war ConocoPhillips noch 100 Mrd. wert.

Kurz gesagt: Ölproduzenten haben es derzeit schwer. Die Marktkapitalisierung schmilzt dahin. Von 2003 bis 2014 war das anders. Anhaltend hohe Ölpreise bescherten Rekordgewinne. Die Margen waren phantastisch. Das Raffineriegeschäft litt hingegen unter den hohen Preisen. Es war profitabel, doch im Vergleich zur Ölförderung blieb die Ölverarbeitung zurück.

Phillips 66 kann seinen Gewinn seit Jahren stabil im Bereich von 4 Mrd. halten. Beginnt der Ölpreis wieder zu steigen, dann dürften die Margen kurzfristig etwas sinken. Der Gewinn schrumpft dann vermutlich von 5 Mrd. wieder auf 4 Mrd. 4 Mrd. sind bei einer derzeitigen Marktkapitalisierung von 41 Mrd. immer noch sehr gut. Ein KGV von 10 in einem extrem stabilen Geschäftsbereich ist sensationell. Buffett weiß das und nutzt die Korrektur an den Märkten, um sich mehr von Phillips 66 ins Depot zu legen.

Der Aktienkurs selbst macht seit 2014 keine Sprünge mehr. Im Januar 2014 stand die Aktie genau dort, wo sie auch heute steht. Das macht eigentlich wenig Sinn. Die Nettovermögenswerte sind mit gut 20 Mrd. stabil, ebenso fließt der Gewinn konstant und zuverlässig. Die Dividendenrendite ist mit 2,9 % anständig. Gleichzeitig steigt der Gewinn je Aktie kontinuierlich.

Unter diesen Bedingungen fragt man sich, wieso Anleger nicht in Scharen zugreifen. Einerseits liegt es vermutlich daran, dass Phillips 66 niemals große Sprünge machen wird, wenn sie nicht einen großen Zukauf tätigen. Andererseits nimmt das Unternehmen kontinuierlich mehr Schulden auf. Derzeit zahlt die Firma dafür knapp 300 Mio. an Zinsen. Zwischen 2010 und 2015 sind die Schulden von 400 Mio. auf 9 Mrd. gestiegen. Die Schulden wurden vor allem 2011 und 2012 aufgebaut und für die Ausschüttung einer Sonderdividende von insgesamt 13 Mrd. verwendet.

Phillips 66 muss eigentlich keine Schulden aufnehmen. Sie verdienen genug Geld, um Wachstum zu finanzieren. Das würde allerdings zu etwas geringeren Aktienrückkäufen führen. Persönlich favorisiere ich es, wenn Unternehmen ihre Ausschüttungen nicht durch Schulden finanzieren. Wenn die Zinsen in Zukunft steigen, dann ist das einfach nur verlorenes Geld. Phillips 66 ist zuletzt relativ diszipliniert gewesen, doch für mich persönlich ist das kontinuierliche Schuldenwachstum ein Grund die Aktie nicht blind zu kaufen. Das Unternehmen ist gut und bei einer größeren Korrektur hätte sie mich interessiert. Über 70 USD ist die Aktie für mich kein Schnäppchen.

Eröffne jetzt Dein kostenloses Depot bei justTRADE und profitiere von vielen Vorteilen:

✓ 50 Euro Startguthaben bei justTRADE

✓ ab 0 € Orderprovision für die Derivate-Emittenten (zzgl. Handelsplatzspread)

✓ 4 € pro Trade im Schnitt sparen mit der Auswahl an 3 Börsen - dank Quote-Request-Order

Nur für kurze Zeit: Erhalte eine Überraschung von stock3 on top!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

% Rechnung = von Hundert !!

100 Aktien Gewinn 10 = KGV 10

91 Aktien Gewinn 10 = KGV 10,989 zu 10 = + 9,89 %