Bankaktien - das Megaschnäppchchen?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die kurze Antwort lautet: Nein.

Aus fundamentaler Sicht bleiben die Probleme der europäischen Banken auf absehbare Zeit (Jahre) unverändert. Zu nennen sind da nicht nur die niedrigen Zinsen, die die Margen senken, sondern auch der nach wie vor kaum funktionierende Interbankenmarkt über Ländergrenzen hinweg.

Das Misstrauen unter den Banken ist nach wie vor groß. Solange die Banken in einigen Ländern (z.B. Italien) nicht von ihren faulen Krediten befreit oder kräftig rekapitalisiert werden, wird sich daran wenig ändern.

Die Profitabilität der Banken leidet in mehrfacher Hinsicht. Das klassische Kreditgeschäft, in dem es immer weniger Marge zu holen gibt, ist nur ein Faktor. Der andere sind die Geschäftsfelder, in denen sich Banken sonst noch betätigen.

Nach der Finanzkrise drängte die Regulierung Banken alle in eine Richtung. Vor der Finanzkrise gab es Investment-, Geschäfts- und Retailbanken. Inzwischen buhlen alle um die gleichen zwei Segmente – dem Geschäfts- und Privatkunden Kredit- und Anlagegeschäft.

Die Regulierung macht es unattraktiv, in anderen Bereichen tätig zu sein. Für den Geschäftsbereich Investmentbanking müssen Banken, je nach genauer Tätigkeit, deutlich mehr Eigenkapital halten als im Kreditgeschäft. In der Folge haben die meisten Banken ihr Investmentbanking entweder vollkommen eingestampft oder zumindest drastisch gestutzt. Die Einnahmen aus diesen Bereichen sind entsprechend eingebrochen.

Derzeit befinden sich fast alle Banken im Konkurrenzkampf um ein Segment, dem Kreditgeschäft. Die Regulation hat Banken quasi dazu gezwungen, während die Notenbanken durch Zinssenkungen die Margen in diesem Geschäft schmälerten.

Viele Banken sind trotz Einsparungen und Umstrukturierungen noch nicht dort, wo sie hinwollen. Dies gilt insbesondere für die Eigenkapitalquoten. Um Eigenkapital aufzubauen haben Banken zwei Optionen: sie behalten Gewinne ein oder führen Kapitalerhöhungen durch.

Da nun die Margen in dem Geschäftsbereich, in dem sich alle tummeln, klein sind, schreiben die meisten Banken zu wenig Gewinn, um ihre Kapitaldecke durch Gewinneinbehaltung zu stärken. Was bleibt, das sind Kapitalerhöhungen. Diese sind das Hauptargument dafür, dass Aktienkurse zwar derzeit günstig erscheinen, aber nicht günstig sind.

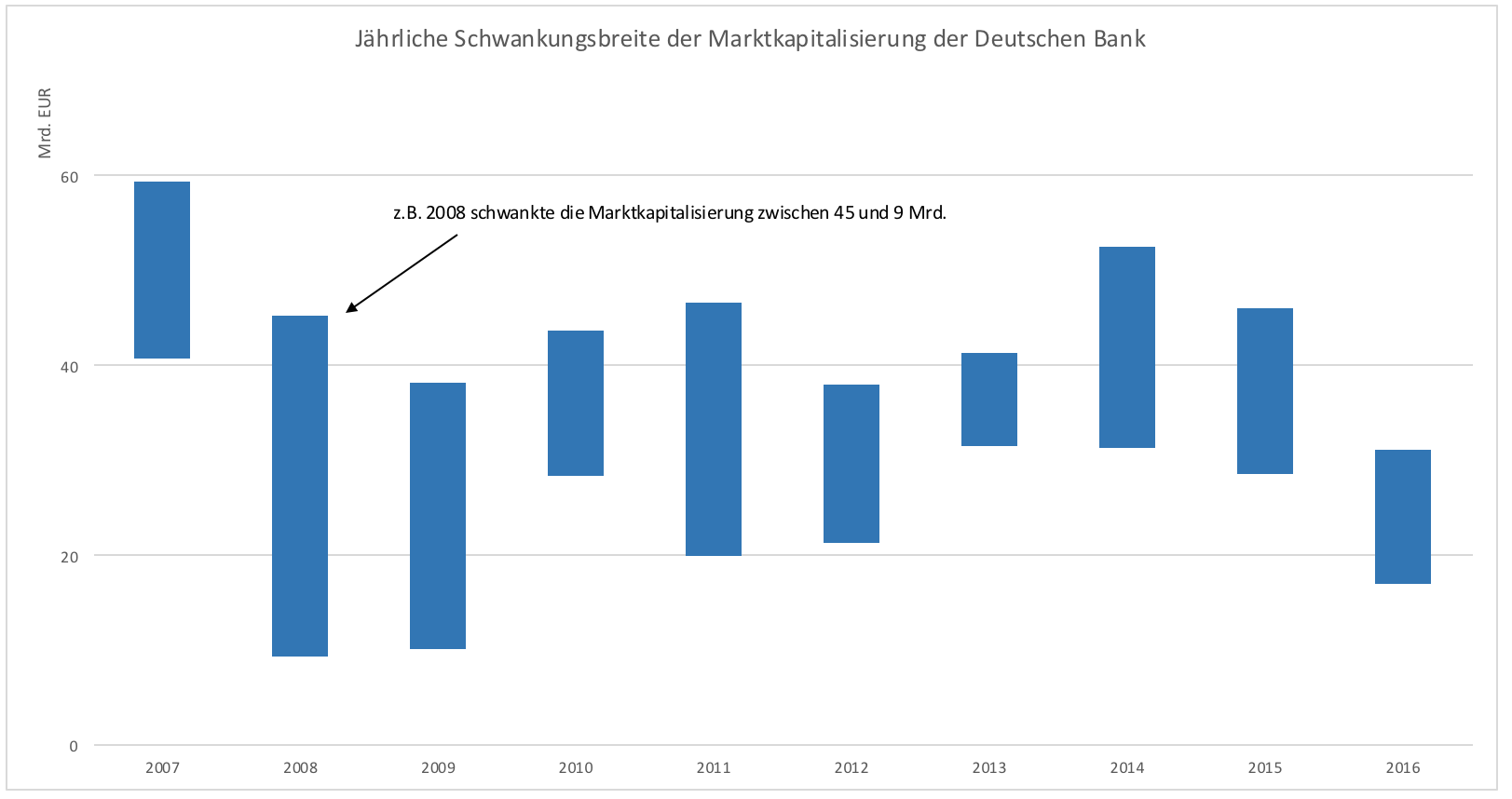

Vor der Finanzkrise hatte die Deutsche Bank eine Marktkapitalisierung von annähernd 60 Mrd. Euro. Mit fallenden Kursen fiel auch die Marktkapitalisierung. Sie fiel allerdings nicht so stark wie der Kurs. Deutlich wird dies im Vergleich der Jahre 2008/09 und 2016. Obwohl die Tiefstkurse aus den Jahren 2008/09 über den heutigen lagen, war die Marktkapitalisierung damals geringer. Das liegt daran, dass die Deutsche Bank vor der Finanzkrise gut 500 Mio. Aktien im Umlauf hatte. Durch die Kapitalerhöhungen seit 2009 hat sich die Anzahl der Aktien mehr als verdoppelt. Der Kurs der Aktie steht heute also niedriger, doch die Marktkapitalisierung ist höher, weil es mehr Aktien gibt.

Als Anleger weiß man nicht wie viele Kapitalerhöhungen in Zukunft noch stattfinden werden. Das ist ein großer Risikofaktor. Zudem sehen die Kurse optisch attraktiv aus, doch faktisch sind die meisten Unternehmen deutlich höher bewertet als 2008/09. Die trüben Aussichten, was die Möglichkeiten der Gewinnerwirtschaftung anbelangt, sind auch kein Argument sein Depot mit Bankaktien vollzuladen.

Nicht alle Bankaktien sind deswegen schlecht. Die Commerzbank-Aktie erreicht Kurse und das Unternehmen erreicht eine Marktkapitalisierung, die langsam wieder interessant werden. Wer investieren will, muss sehr genau auf das Einzelunternehmen achten. Der Bankensektor ist gesamthaft kein pauschaler Kauf – Kurssturz hin oder her.

Clemens Schmale

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Ein Humorist wer nicht bedenkt, das die Bank kein Geld verschenkt. Der Tiefstkurs stimmt den Käufer froh, doch leider ist's ein Griff ins Kloo. :-))

Das Misstrauen unter den Banken ist nach wie vor groß. Solange die Banken in einigen Ländern (z.B. Italien) ???????nicht von ihren faulen Krediten befreit oder kräftig rekapitalisiert werden, wird sich daran wenig ändern.

Lieber Clemens kläre doch mal die Deutschen Leser mit der Wahrheit auf wie es real um die

DEUTSCHEN BANK steht oder ist eine Zensur in Deutschland aufgelegt worden?

Wette,,,, das die nächste grosse Kernschmelze aus Deutschland kommt und nicht aus Italien !

Na ja. Da das Modell Rettung durch Aktionäre und Kunden Schule machen wird, würde ich nie eine Aktie einer europäischen Bank kaufen..... Schon der Hammer... EZB = EU "zwingt" die Banken regelrecht Kredite zu vergeben und die Aktionäre und Kunden müssen es ausbaden..... Au Weia....

Der Bankensektor "gesamthaft pauschal" kein Kauf - ach nee! Aber einzelne Banken evtl. durchaus. Wahrscheinlich am besten solche auf einer einsamen Insel ohne Internet mit Muschelgeld... Da kann ich nur sagen: Zugreifen Herr Schmale....!

Ich möchte jedenfalls im aktuellen Umfeld kein Langfristinvestor oder Fondsmanager sein.

Oft laufen die Kurse den Ereignissen voraus.

Man darf gespannt sein, wann die erste Bank offiziell die Türen schliessen muss. Und was danach für ein Domino-Effekt ausgelöst werden könnte.

Danke für den Beitrag.