Ausblick 2009 Update - Erste Rezession, die alle Regionen gleichzeitig betrifft

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Februar 2009

Zentrale Punkte

· Schwerste Rezession seit dem Zweiten Weltkrieg

· Erste Rezession, die alle Regionen gleichzeitig betrifft

· Leichte Erholung in der zweiten Jahreshälfte 2009

· Aufgrund extremer Bewertungen Chancen bei (High-Yield-) Unternehmensanleihen

· Globale Aktienmärkte notieren 2009 überwiegend innerhalb einer breiten Trading-Range gelegentliche Bärenmarket-Rallys

· Aktien mit hohen, zuverlässigen Dividenden attraktiv

· Entschlossene staatliche Maßnahmen sowie hohe geldpolitische Flexibilität dürften Depression verhindern

Konjunktur

Schwere globale Rezession

Die Wirtschaftsleistung wird 2009 in den reifen Volkswirtschaften (USA, Großbritannien, Eurozone und Japan) deutlich schrumpfen. Schätzungen zufolge wird das weltwirtschaftliche Wachstum auf etwa 0,5 Prozent zurückgehen. Aber auch die Schwellenländervolkswirtschaften sind betroffen. Hier wird das Wachstum die 2-Prozent-Marke voraussichtlich nicht übersteigen. Sowohl in den reifen Volkswirtschaften als auch in den Schwellenländern liegt ein Großteil der Produktionskapazitäten brach.

Kurzum, die Welt befindet sich in der schwersten Rezession seit dem Zweiten Weltkrieg. Zugleich ist dies die erste Rezession, die alle Regionen gleichzeitig betrifft.

Probleme der Finanzwelt weiten sich auf die Realwirtschaft aus

Auch im Hinblick auf ihre Ursachen unterscheidet sich diese Rezession von anderen. Die Krise begann auf dem US-amerikanischen Immobilienmarkt und betraf zunächst – ob direkt oder indirekt – Hypothekengeber und andere Finanzinstitute. Alsbald waren alle Regionen und Wirtschaftsbereiche betroffen. Die Folgen für die globale Realwirtschaft machten sich ab September 2008 mit aller Vehemenz bemerkbar. Die Konsequenzen für Unternehmen und Verbraucher werden sich bis zur Jahresmitte 2009 noch verschärfen: enttäuschende Geschäftszahlen, Gewinnwarnungen und Wirtschaftsnachrichten, die hinter den Erwartungen zurückbleiben.

Diese Rezession hat alle Weltwirtschaftsregionen zur gleichen Zeit erfasst, daher kann keine Region die Rolle des Wachstumsmotors für die globale Konjunktur übernehmen. Jetzt sind nur noch die Regierungen und die Zentralbanken imstande, den beispiellosen Nachfragerückgang in der Privatwirtschaft – ob bei Unternehmen oder Verbrauchern – durch Staatskonsum auszugleichen. Die Regierungen haben bereits umfangreiche Konjunkturprogramme angekündigt. Die Zentralbanken haben aggressiv die Zinsen gesenkt. Dem liegt die Einsicht zugrunde, dass unorthodoxe Maßnahmen gefordert sind, um das Abrutschen in eine anhaltende Depression zu verhindern. Eine Depression – verbunden mit struktureller Deflation – könnte eine Weltwirtschaftskrise wie in den 1930er Jahren bedeuten. Wir gehen davon aus, dass die Zentralbanken die Zinsen noch weiter senken und zudem weitere Maßnahmen zur strukturellen Verbesserung der Finanzsituation ergreifen werden. Dank stark rückläufiger Inflationsraten haben die Notenbanken jetzt den nötigen Handlungsspielraum. Die von den politischen Entscheidungsträgern demonstrierte Entschlossenheit lässt darauf hoffen, dass sich bereits in der zweiten Hälfte dieses Jahres eine leichte Erholung abzeichnen wird.

Aktuelle Wirtschaftslage

Die jüngsten Wirtschaftszahlen verdeutlichen den dringenden Bedarf an unorthodoxen Maßnahmen.

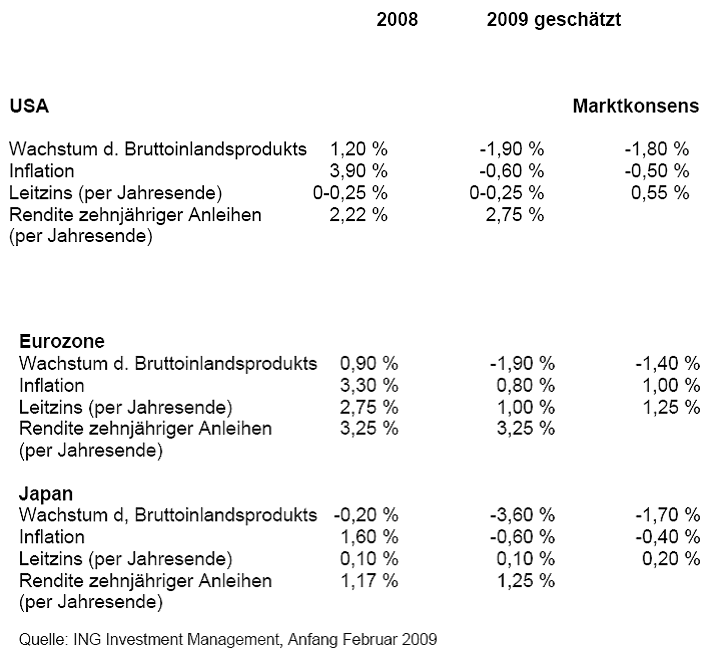

In den USA fiel das Bruttosozialprodukt gegenüber dem vorangegangenen Quartal um 3,8 Prozent (annualisiert). Auf den ersten Blick schien diese Zahl die Erwartungen zu übertreffen. Tatsächlich beruhte dieser positive Wert zum Teil auf dem Aufbau von Beständen. Im weiteren Verlauf des Quartals ging die Nachfrage allerdings rapide zurück. Insofern ist davon auszugehen, dass die Vorratsbestände im produzierenden Gewerbe im ersten Quartal weitgehend aufgebraucht werden. Ein noch deutlicheres Schrumpfen der Wirtschaftsleistung im ersten Quartal ist somit wahrscheinlich. Niedrigere Ölpreise, ein günstigerer finanzieller Rahmen sowie die von den Regierungen verabschiedeten Konjunkturprogramme dürften im zweiten Quartal allmählich die zunehmende Konsumzurückhaltung ausgleichen.

Eurozone

In der Eurozone muss die Europäische Zentralbank EZB mit den Folgen des negativen Kreditgeschäfts fertig werden, das seit Anfang 2008 von 11,2 Prozent auf 5,8 Prozent zum Jahresende gesunken ist (gegenüber dem Vorjahr). Das Kreditgeschäft mit Firmen (außer dem Finanzsektor) ging im Dezember um eine Milliarde Euro zurück. Auch der starke Rückgang der Kapazitätsauslastung (um 6,4 Punkte auf 75,2 Punkte, der schärfste Einbruch seit Kriegsende) und steigende Arbeitslosenzahlen deuten auf einen massiven Abschwung hin.

Schwellenländer und China

Nun bekommen auch die Emerging Markets die Wirkungen der Kreditkrise zu spüren, da Investoren aus den Industrieländern (darunter auch Banken) ihr Kapital massenhaft abziehen. Vor allem Lateinamerika sowie Mittel- und Osteuropa sind gefährdet. Der Preissturz beim Erdöl ist ein herber Schlag für die russische Wirtschaft. Hinzu kommen Probleme politischer Art. Asien (außer Japan und China) bietet ein uneinheitliches Bild. In Anbetracht seines staatlich gelenkten Bankensystems wird China wohl kaum in Schwierigkeiten geraten. Im Gegenteil: Die expansive Geldpolitik des Landes scheint bereits ein beschleunigtes Kreditwachstum angestoßen zu haben.

Es besteht also deutlicher Handlungsbedarf bei Regierungen und Zentralbanken.

Höhere Staatsausgaben

Das US-Repräsentantenhaus hat kürzlich das Konjunkturprogramm von Präsident Obama verabschiedet. Das Programm sieht Steuersenkungen in Höhe von 815 Milliarden US-Dollar sowie Investitionen in großvolumige Infrastrukturprojekte vor. Der Senat, in dem die Republikaner eine Mehrheit halten, plädiert dagegen für deutlichere Steuersenkungen und Zurückhaltung bei den Staatsausgaben. Staatlichen Investitionen kommt zweifelsohne ein zentraler Platz in Wirtschaftsförderungsprogrammen zu. Inwieweit Steuersenkungen ähnlicher Erfolg beschieden ist, ist dagegen zweifelhaft – vor allem in den USA, wo das gegenwärtige Wirtschaftsklima auch die Verbraucher zum Schuldenabbau zwingt. Demnach werden sie etwaige Steuergeschenke aller Wahrscheinlichkeit nicht ausgeben, sondern zur Schuldentilgung verwenden. Aus Sicht eines von Schulden geplagten Verbrauchers sicherlich verständlich, aber von geringem Nutzen für die US-Konjunktur, die jetzt auf so viel Konsum wie möglich angewiesen ist.

Regierungen rund um den Globus demonstrieren Entschlossenheit, von Japan und China über Frankreich bis hin zu Deutschland und den Niederlanden. Auch die Europäische Union ist nicht untätig geblieben. Nach unseren Schätzungen summieren sich die zusätzlichen wirtschaftspolitischen Maßnahmen der Europäischen Union (einschließlich der ihrer Mitgliedsstaaten) auf ca. 1,5 Prozent des gesamten Bruttosozialprodukts der EU.

Leichte Erholung in 2009

Die stützenden Maßnahmen von Regierungen und Zentralbanken könnten ab Mitte 2009 eine ebenso allmähliche wie zaghafte Erholung einleiten. Allerdings wird der Schuldenabbau den Erholungsprozess in den kommenden Jahren eher bremsen. Dies gilt insbesondere für die USA, Großbritannien und einige EU-Länder wie Spanien und Irland. Langfristig dürften auch die zunehmenden staatlichen Eingriffe in die Wirtschaft das globale Wachstum zügeln.

Unsere Prognosen zum …

Erdölpreis

Angesichts der auf eine Rezession zusteuernden Weltwirtschaft brach der Preis für Erdöl in der zweiten Hälfte 2008 ein und hat sich mittlerweile bei 39 US-Dollar pro Barrel (Stand 20.02. 2009) eingependelt. Allerdings könnte es auch hier wieder zu einem rapiden Anstieg kommen, sobald sich ein erneuter Aufschwung abzeichnet. Derzeit übt man jedenfalls Zurückhaltung, was die Investition in Produktionsanlagen und die Exploration durch Erdölunternehmen betrifft. Langfristig dürften die Ölpreise wieder deutlich steigen.

Von Inflation zu Deflation

Nachdem der Ölpreis im Sommer 2008 seinen Höchststand erreichte, wird die Kerninflationsrate (annualisiert und ohne Berücksichtigung der Lebensmittel- und Energiepreise) im Sommer 2009 wohl kurzzeitig unter 0 Prozent fallen. Die Grundtendenz ist günstig: Kerninflation (außer Lebensmittel und Energie) soll positiv bleiben. Deflation wird erst dann zum Problem, wenn die Preise über einen längeren Zeitraum fallen und Verbraucher und Wirtschaft ihr Verhalten entsprechend anpassen. Soll heißen: Wenn sie Anschaffungen bzw. Investitionen in Erwartung weiterer Preisrückgänge aufschieben. Ein solches Szenario ist allerdings unwahrscheinlich.

Euro

2008 ließ der Euro um ca. 5 Prozent gegenüber dem US-Dollar nach und sogar um fast 30 Prozent gegenüber dem Yen. Hauptgrund war der massive Anstieg der Risikoscheu in der Anlegerschaft, vor allem in der zweiten Jahreshälfte. In der Folge flossen die Kapitalströme wieder in die USA und nach Japan zurück. Auch in den kommenden Monaten könnten Kapitalabflüsse den Euro weiter gegenüber US-Dollar und Yen schwächen. Im weiteren Verlauf des Jahres mag der Euro jedoch wieder an Boden gewinnen. Wir rechnen zum Jahresende mit einem Euro/Dollar-Wechselkurs von 1,25 und einem Wechselkursverhältnis von 120 Yen/Euro. Aufgrund des lahmenden Wirtschaftswachstums und der überalterten Bevölkerungsstruktur in Japan ist der Yen strukturell eine schwache Währung.

Festverzinsliche Wertpapiere

Marktverwerfungen zwar rückläufig, aber noch nicht überwunden

Als die Investmentbank Lehman Brothers Mitte September 2008 kollabierte, verschärfte sich die Situation am Rentenmarkt nochmals erheblich. Von September bis November führten Panik und extreme Risikoscheu bei Investoren und Banken zu völliger Stagnation der Geldmärkte, während das Interbankengeschäft praktisch zum Erliegen kam. Gleichzeitig kam es bei praktisch allen Anlageformen zu einem massiven Kurssturz. Ob gezwungenermaßen oder freiwillig: Investoren fuhren ihr Risikopotenzial deutlich zurück. Dieser Trend war indes nicht allein auf den ebenso rapiden wie steilen Konjunktureinbruch zurückzuführen. Gerade Investoren mit hohem Fremdkapitalanteil, wie beispielsweise Hedgefonds, legten hier höchste Eile an den Tag, um ihre Positionen abzuwickeln. Mangelndes Kaufinteresse führte zu extremen Preisschwankungen.

Die Spreads (d. h. die Renditedifferenz zwischen Unternehmens- und Staatsanleihen, auch als Risikoprämie oder Marge bezeichnet) verengten sich zwar vor allem bei Unternehmensanleihen aus defensiven Sektoren etwas, bewegen sich aber immer noch auf außerordentlich hohem Niveau.

Von Marktverwerfungen spricht man, wenn die Märkte keine realistischen Szenarien mehr einpreisen. Am Markt für (High-Yield-)Unternehmensanleihen geht man von einer lang anhaltenden, weltweiten Depression und zahlreichen Firmenpleiten aus. Die Situation ist außerordentlich ernst und komplex. Unsicherheit beherrscht die Märkte. Dennoch sind wir der Überzeugung, dass die von den politischen Instanzen ergriffenen unorthodoxen Maßnahmen ein Abgleiten in Depression und Deflation verhindern werden.

Hochzinsanleihen

Legt man die aktuellen Bewertungen am Hochzinsanleihemarkt (dem Markt für Anleihen mit vergleichsweise schlechter Bonität) zugrunde, so besteht offenbar die Erwartung, dass 55 bis 60 Prozent der an diesem Markt gehandelten Unternehmen innerhalb der nächsten drei Jahre in Verzug geraten werden (Ende Dezember betrug diese Prognose noch 60 bis 70 Prozent).

Derzeit liegt die Ausfallrate bei 4,4 Prozent in den USA und 2 bis 3 Prozent in Europa. Ihren höchsten Stand erreichte diese Rate in den 1930er Jahren, als sie über die 30-Prozent-Marke kletterte. Vor dem Hintergrund der gegenwärtigen Krise wird dieser Prozentsatz in den kommenden Monaten vor allem in den USA steil in die Höhe gehen. Dennoch ist unwahrscheinlich, dass die Ausfallrate sich auf das Niveau der 1930er Jahre verdoppeln wird. Insgesamt sind die Bewertungen von Hochzinsanleihen unserer Auffassung nach bereits so sehr eskaliert, dass sich für Investoren mit einem längeren Anlagehorizont wieder attraktive Chancen ergeben.

Investment-Grade-Anleihen

Auch am Markt für Investment-Grade-Bonds (d. h. Anleihen von Unternehmen mit hoher Bonität) bestehen Verwerfungen. Auf Basis aktueller Bewertungen preist der europäische Investment-Grade-Markt ein Szenario ein, bei dem 35 Prozent dieses Universums binnen drei Jahren auf High Yield herabgestuft wird. (Im Dezember waren es sogar 40 Prozent). Das setzt voraus, dass die Märkte bereits fest von einer Depression ausgehen. Nur so lässt sich erklären, dass positive bzw. überdurchschnittliche Erträge bei diesen Wertpapieren über einen Zweijahreshorizont durchaus nicht als ausgemachte Sache gelten. Selbst bei einer Depression wären hohe negative Renditen dennoch unwahrscheinlich. Dies gilt umso mehr, als die Regierungen seit der Lehman-Pleite im September 2008 mit allem Nachdruck ihre Bereitschaft zur Unterstützung des Bankensystems demonstriert haben. (Der Investment-Grade-Index besteht zu 50 Prozent aus Finanzwerten.)

Anleihen von den Emerging Markets

Auch Schwellenländeranleihen stehen unter Druck, vor allem weil der Kapitalstrom aus den Industrieländern versiegt ist bzw. auf die westlichen Märkte und nach Japan fließt. Dadurch geraten zahlreiche Währungen der Emerging Markets zunehmend unter Druck.

Die Verwerfungen bei Emerging-Markets-Anleihen sind weniger ausgeprägt als bei Unternehmensanleihen. Unserer Einschätzung nach besteht bei einer weiteren Verschärfung der weltwirtschaftlichen Situation hier ein deutlicheres Abwärtsrisiko als an den meisten anderen Fixed-Income-Märkten. Langfristig werden die soliden Rahmendaten, die viele Emerging Markets aufweisen, und ihr Wachstumspotenzial jedoch intakt bleiben.

Staatsanleihen

Von der Vermögensflucht aus risikoreichen Anlagen in 2008 profitierte vor allem der Staatsanleihensektor. Entsprechend sackten die Renditen im vierten Quartal ab. Vor dem Hintergrund anhaltender Risikoaversion, weiterer Leitzinssenkungen und rückläufiger Inflationsraten dürften die Renditen zehnjähriger Staatsanleihen in den kommenden Monaten noch weiter fallen. Sofern sich in der zweiten Jahreshälfte eine leichte Erholung abzeichnet, könnten die Zinsen wieder etwas zulegen.

Aktienmärkte

Schwere Depression eingepreist

Der von September bis November 2008 beobachtete scheinbar unaufhaltsame Verfall der Aktienkurse scheint jetzt ein Ende gefunden zu haben. Wenn auch die Kurse weiterhin volatil sind, so ist die Schwankungsbreite derzeit bei weitem nicht so extrem wie im letzten Herbst. Das mag ein Zeichen dafür sein, dass wir den Tiefpunkt des Zyklus erreicht haben oder bald erreichen werden. Auch die Bewertungen deuten auf eine bevorstehende Talsohle hin.

Die Aktienmärkte preisen bereits eine schwere Rezession ein. Danach sollen die Unternehmenserträge ab Februar insgesamt um 40 bis 45 Prozent fallen. Das ist ganz erheblich und ein weitaus massiverer Rückgang als in früheren Rezessionen. Andererseits sind die Gewinne in den letzten Jahren auf Höchststände geklettert und damit erhöht sich natürlich das Risiko eines überdurchschnittlichen Rückgangs. Die Gewinne könnten in dieser Rezession insgesamt sogar um 50 Prozent und die Dividenden um 30 Prozent fallen. Hauptgrund sind die beträchtlichen Dividendenkürzungen im Bankensektor.

Die Zahl der Gewinnwarnungen, die in den letzten Monaten des Jahres 2008 rapide zugenommen hatten, wird in den kommenden Monaten noch weiter steigen und alle Branchen erfassen. Vor allem die zyklischen Branchen sowie der Baustoff- und der Energiesektor müssen sich auf weitere Rückschläge gefasst machen. Einerseits kommen den Unternehmen die niedrigen Öl- und Rohstoffpreise zugute, aber anderseits bremsen die höheren Zinsbelastungen sowie die Umsatzrückgänge infolge der Rezession die Entwicklung. Mit einer Stabilisierung der Unternehmenserträge ist vor Ende 2009 nicht zu rechnen.

Seitwärtsmarkt

Tendenziell erreichen Aktienmärkte zu Beginn einer Rezession die Talsohle, und zwar mit einigem Vorlauf vor den Gewinnen. Insofern meinen wir, dass wir die Talsohle möglicherweise bereits hinter uns haben oder sie zumindest bald erreichen werden.

Im weiteren Verlauf des Jahres wird dann auch die Ertragstalsohle erreicht sein. Die Aktienmärkte dürften sich – bei hoher Volatilität – in dieser Phase überwiegend innerhalb einer breiten Trading-Range seitwärts bewegen. Das Abwärtsrisiko wird weitgehend von niedrigen Bewertungen begrenzt, während etwaige Kurschancen durch die schwierige Gewinnsituation gedeckelt werden.

In diesem Seitwärtsmarkt mag es zu regelmäßigen Bärenmarkt-Rallys kommen. Gleichwohl ist vorerst nicht mit einem nachhaltigen Aufwärtstrend (also einer Hausse) an den Aktienmärkten zu rechnen. Ein Aufschwung wird sich erst dann abzeichnen, wenn die Unternehmenserträge fast die Talsohle erreicht haben (frühestens Ende 2009).

Attraktive Dividendenrenditen

Solange noch keine nachhaltige Erholung in Sicht ist, bieten zumindest die Dividendenrenditen einen auskömmlichen Ersatz. Aufgrund des Kurssturzes bei Aktien liegen die Dividendenrenditen jetzt höher als die Zinssätze am Staatsanleihemarkt. Die Erfahrung lehrt, dass Unternehmen, die auch während Rezessionen hohe Dividenden ausschütten, dafür mit vergleichsweise erfreulichen Aktienkursen belohnt werden. Ein Drittel aller Dividenden weltweit wird von Finanzdienstleistungsunternehmen ausgeschüttet. Aber eben diese Unternehmen benötigen diese Mittel jetzt selbst, um ihre Bilanzen zu sanieren. Insofern rechnen wir hier im Schnitt mit erheblichen Dividendenkürzungen. Im defensiven Sektor wird man wohl überwiegend das gegenwärtige Dividendenniveau beibehalten können. Trotz alledem bleiben die durchschnittlichen Dividendenrenditen weiterhin attraktiv.

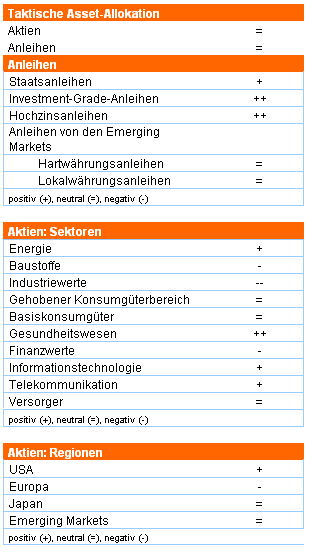

Defensive Sektoren mit zyklischen Akzenten bevorzugt

Wir setzen auf Unternehmen mit hohen, berechenbaren Dividendenausschüttungen, gesunden Bilanzen und hohen Cashflows. Diese Unternehmen finden sich vorzugsweise in defensiven, d. h. konjunkturunabhängigen Sektoren.

Im Hinblick auf die zyklischen Sektoren bleiben wir generell vorsichtig. So sind insbesondere Industriewerte vom Rückgang der Ausrüstungsinvestitionen sowie allgemeiner Investitionszurückhaltung betroffen. Auch der Baustoffsektor reagiert äußerst empfindlich auf Rezessionen. Infolge der Kreditklemme wird der Finanzsektor für 2008 deutliche Gewinneinbrüche ausweisen. Daneben muss die Branche sich auch mit ganz „normalen“ rezessionsbedingten Wertberichtigungen durch Kreditausfälle herumschlagen. Diese Verluste wollen finanziert werden und das geschieht zum Teil über Emissionen und Dividendenkürzungen.

Wir haben die Gewichtung des IT-Sektors ausgeweitet. Zwar hat diese Branche schlechter abgeschnitten als andere zyklische Sektoren, aber sie befindet sich in einer vergleichsweise günstigen finanziellen Position. Darüber hinaus ist dieser Sektor stark an der Wall Street vertreten. Zudem dürfte der Sektor vom erwarteten Höhenflug des US-Dollar profitieren. Im Hinblick auf die Bewertung haben wir unsere Position bei Basiskonsumgütern im Januar von übergewichtet zu neutral geändert. Gleichzeitig haben wir unsere Untergewichtung bei Werten aus dem gehobenen Konsumgüterbereich von untergewichtet auf neutral angepasst.

Präferenz für US-Werte

Wir gingen mit einer Übergewichtung US-amerikanischer und japanischer Titel bei gleichzeitig starker Untergewichtung europäischer Werte und einer neutralen Position in Emerging-Markets-Titeln ins neue Jahr. Im Januar entschieden wir uns für eine neutrale Gewichtung japanischer Aktien. In diesem Zusammenhang haben wir auch unsere stark untergewichtete Position bei europäischen Werten etwas vermindert, wenn auch die Untergewichtung bestehen bleibt.

Wir geben US-amerikanischen Aktien gegenüber Werten aus anderen Regionen den Vorzug. Diese Präferenz basiert weitgehend auf der defensiven Ausrichtung des amerikanischen Aktienmarktes verbunden mit einer ausgesprochen pro-aktiven Haltung der politischen Entscheidungsträger. Außerdem hat der Unternehmens-gewinnzyklus in den USA einigen Vorsprung vor dem europäischen Zyklus. Insofern ist damit zu rechnen, dass die Unternehmenserträge in den USA auch früher die Talsohle hinter sich bringen. Last but not least wird die Euro-Schwäche gegenüber dem US-Dollar wohl anhalten.

Emerging Markets

Bei den Emerging Markets setzen wir auf eine neutrale Gewichtung. Aufgrund der soliden Rahmendaten in einer wachsenden Zahl von Schwellenländern und des erwarteten strukturellen Wirtschafts- und Ertragswachstums in diesen Volkswirtschaften betrachten wir das Emerging-Markets-Universum auf mittlere Sicht als positiv. Die Unterschiede zwischen den einzelnen Schwellenländern haben sich merklich ausgeweitet, daher ist eine sorgfältige Länder- und Einzeltitelauswahl jetzt wichtiger denn je.

Negativ gegenüber Immobilienaktien

Wir bleiben bei unserer negativen Haltung gegenüber Immobilienaktien. Rezessionen wirken sich verschärfend auf die Leerstandsraten und Miethöhen von Büro- und Einzelhandelsimmobilien aus. Durch die Kreditklemme ist die Finanzierung von Immobilienprojekten jetzt schwieriger und kostspieliger. Wir halten daher an der defensiven Positionierung unserer Immobilienportfolios fest und konzentrieren uns auf Unternehmen mit begrenztem Engagement in den Schwellenländern, transparenten Finanzierungsstrukturen und starken Bilanzen. Auch Unternehmen, die in ihrem Portfolio überwiegend Einkaufszentren halten, sowie Unternehmen mit hohen Dividendenrenditen gilt unser Interesse.

Rechtliche Hinweise:

Die in dieser Publikation enthaltenen Informationen dienen ausschließlich informativen Zwecken und stellen auf keinen Fall ein Angebot, insbesondere einen Prospekt oder eine Aufforderung zum Handel, Kauf oder Verkauf von Wertpapieren, bzw. zur Teilnahme an einer Handelsstrategie, dar. Diese Publikation ist ausschließlich für professionelle Anleger bestimmt. Obwohl der Inhalt dieser Publikation mit großer Sorgfalt zusammengestellt wurde, können wir keine - weder ausdrückliche noch stillschweigende - Gewähr für die Richtigkeit oder Vollständigkeit der Angaben übernehmen. Wir behalten uns das Recht vor, jederzeit und unangekündigt Änderungen oder Aktualisierungen der in dieser Publikation enthaltenen Informationen vorzunehmen. Weder ING Investment Management (die für diesen Zweck ING Asset Management (Europe) B.V. als Rechtsperson angibt) noch irgendeine andere zur ING-Gruppe gehörende Gesellschaft oder Körperschaft noch irgendwelche Vorstandsmitglieder, Geschäftsführer oder Mitarbeiter können direkt oder indirekt für irgendwelche in dieser Publikation enthaltenen Informationen und/oder Empfehlungen haftbar oder verantwortlich gemacht werden. Die in dieser Publikation enthaltenen Informationen sind auf keinen Fall als Erbringung einer Investmentdienstleistung zu verstehen. Die Verwendung der in dieser Publikation enthaltenen Informationen erfolgt ausschließlich auf eigene Gefahr. Wir sind weder direkt noch indirekt für irgendwelche Verluste oder Schäden, die dem Leser durch die Verwendung dieser Publikation oder durch eine darauf basierende Entscheidung entstehen, haftbar. Investitionen sind mit Risiken verbunden. Bitte beachten Sie, dass der Wert der Anlage steigen oder sinken kann und die Wertentwicklung in der Vergangenheit nicht notwendigerweise aussagekräftig für die Wertentwicklung in der Zukunft ist und in keinem Fall als aussagekräftig betrachtet wird. Diese Publikation und die darin enthaltenen Informationen sind streng vertraulich und dürfen zu keinem Zeitpunkt ohne unsere vorherige Zustimmung kopiert, vervielfältigt, verbreitet oder Dritten zugänglich gemacht werden. Jegliche Ansprüche, die sich aus oder im Zusammenhang mit den Bedingungen dieses Haftungsausschlusses ergeben, unterliegen niederländischem Recht. Für alle in dieser Publikation genannten Produkte oder Wertpapiere gelten andere Risiken und Geschäftsbedingungen, die von jedem Anleger vor einem Anlagegeschäft einzeln durchzulesen sind. Die in dieser Publikation enthaltenen Informationen stellen auf keinen Fall eine Werbung für den Kauf oder Verkauf von Kapitalanlagen bzw. für die Zeichnung von Wertpapieren dar. Bezüglich der in dieser Publikation genannten Produkte oder Wertpapiere sind möglicherweise weitere Informationen über bestimmte für diese Produkte oder Wertpapiere geltende Beschränkungen aufgrund der jeweiligen gesetzlichen Bestimmungen erforderlich. Diese Publikation ist nicht als Werbung für den Kauf oder Verkauf von Kapitalanlagen bzw. für die Zeichnung von Wertpapieren gedacht und auch nicht für Personen in Ländern bestimmt, in denen die Verbreitung solcher Materialien aufgrund geltender Vorschriften oder Gesetze verboten ist. Allein verbindliche Grundlage für den Erwerb von ING Investmentfonds sind die jeweiligen Verkaufsprospekte mit Risikohinweisen und ausführlichen Informationen, die Sie kostenlos bei ING Asset Management B.V., Niederlassung Deutschland, Westhafenplatz 1, 60327 Frankfurt am Main, oder unter [www.ing-investments.de] erhalten.

Über ING Investment Management:

ING Investment Management ist der globale Asset Manager der ING-Gruppe, ein weltweit präsenter Allfinanz-Konzern, der in 50 Ländern Repräsentanzen unterhält. Mit annähernd Euro 333 Milliarden Euro Assets under Management, vertreten in 38 Ländern in Nord-, Mittel,- und Südamerika, Asien-Pazifik und Europa. ING IM Europe hat Niederlassungen in 17 europäischen Ländern und im Nahen Osten mit ca. 130 Milliarden Euro Assets under Management. ING Investment Management bietet Investmentlösungen für den ING Unternehmensverbund, für ING Versicherungsunternehmen, institutionelle Kunden und Vertriebspartner. Die breite Palette von Investment-Strategien in Kombination mit den Distributionskanälen der ING-Gruppe zu Privatanlegern und institutionellen Anlegern, ermöglicht es ING Investment Management, allen seinen Kunden, sowohl in Europa als auch auf globaler Ebene, integrierte Lösungen im Finanzdienstleistungsbereich anzubieten. Stand Q4 2008.

Neue Partner, breitere Produktvielfalt und weiterhin unschlagbare Konditionen

Mit der Anbindung der Emittenten Morgan Stanley und DZ Bank weitet justTRADE sein Angebot an kostengünstigen Handelsmöglichkeiten für Privatanleger noch aus. Künftig sind mehr als 1,2 Mio. Zertifikate & Optionsscheine bei justTRADE handelbar.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.