APPLOVIN – Wem soll man glauben? Short-Sellern oder Wall Street?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke

- AppLovin Corp - WKN: A2QR0K - ISIN: US03831W1080 - Kurs: 262,080 $ (Nasdaq)

AppLovin ist ein Unternehmen, das eine Plattform für mobile Werbung betreibt. Es hilft Entwicklern von mobilen Apps und Spielen, ihre Produkte durch gezielte Werbung zu monetarisieren. Die Plattform nutzt Künstliche Intelligenz (KI), um Werbeanzeigen zu optimieren und den richtigen Nutzern zur richtigen Zeit zu zeigen, um den Umsatz zu steigern. Darüber hinaus bietet AppLovin auch Tools zur Verwaltung von Werbung und zur Analyse von Kampagnenergebnissen.

Finanzergebnisse Q4 2024

Im vierten Quartal 2024 stieg der Gesamtumsatz von Applovin um 44 % auf 1,37 Milliarden USD und übertraf die Analystenschätzungen von 1,26 Milliarden USD. Besonders das Werbegeschäft trug erheblich zum Wachstum bei, mit einem Anstieg der Werbeeinnahmen um 73 % auf 999 Millionen USD.

Durch starke Kostendisziplin (Umsatzkosten +17 % YoY, operative Kosten +11,9 % YoY) legte das bereinigte EBITDA überproportional um 78 % auf 848 Millionen USD zu und zeigt damit seit dem Q3 2023 weiterhin Wachstumsraten jenseits der 60 %. Die Bruttomarge explodierte um 540 Basispunkte auf 76,7 %. Die operative Marge verdoppelte sich fast auf von 28,3 % im Q4 2023 auf 44,3 %!

Der Nettogewinn stieg sogar um 248 % auf 599 Millionen USD und übertraf ebenfalls die Erwartungen der Analysten (436 Millionen USD), was in einer Gewinnmarge von 43,6 % resultiert - nach 18,1 % im Q4 2023.

AppLovin setzte auch im vierten Quartal ein starkes Zeichen für seine Aktionäre, indem man Aktienrückkäufe im Wert von 0,5 Milliarden USD durchführte. Das Unternehmen hat außerdem ein weiteres Aktienrückkaufprogramm genehmigt, bei dem ab sofort 500 Millionen USD für den Rückkauf von Class-A-Aktien zur Verfügung stehen, unabhängig vom bisherigen Free-Cashflow-Limit. Die Aktienanzahl ist seit dem Q3 2022 rückläufig! Komplett untypisch für eine Wachstumsaktie!

Im Gegensatz dazu verzeichnete der Apps-Bereich einen leichten Rückgang der Einnahmen um 1 % auf 373 Millionen USD, was jedoch durch eine positive Steigerung des Adjusted EBITDA um 27 % auf 71 Millionen USD teilweise kompensiert wurde. Die strategische Entscheidung, sich auf die Werbeplattform zu konzentrieren, spiegelt sich in der geplanten Veräußering des Apps-Bereichs wider, der für 900 Millionen USD verkauft werden soll.

Marktverschiebung hin zu einer vollständig integrierten Werbeplattform:

Applovin vollzieht aktuell den strategischen Wechsel zu einer vollständig integrierten Werbeplattform, die mobile Spiele, E-Commerce und zukünftige Werbeformen unter einem Dach vereint. Diese Diversifizierung sorgt nicht nur für eine erhöhte Marktresistenz in unsicheren Zeiten, sondern schafft auch cross-industry Synergien. Der Erfolg der Werbeplattform im Gaming-Sektor hat AppLovin nicht nur als spezialisierten Akteur im Bereich Mobile Ads etabliert, sondern auch als einen ernstzunehmenden Anbieter für eine Vielzahl von Branchen – ein Schritt, der dem Unternehmen langfristiges Wachstum sichern könnte.

AppLovin plant zudem, seine Self-Service-Werbetools für kleinere und mittelständische Unternehmen bis 2025 auszubauen. Dies könnte den Umsatz steigern, ohne die Kosten für Personal und Kundenbetreuung stark zu erhöhen. Außerdem investiert man in die Verbesserung der KI-gesteuerten Werbeplattform, die automatisierte Entscheidungsprozesse und Werbeoptimierung nutzt. Dadurch kann AppLovin Werbekampagnen schneller und kostengünstiger skalieren als viele Wettbewerber, die noch manuelle Prozesse verwenden. Diese Automatisierung führt zu höherer Effizienz und besseren Profitabilität, was langfristig zu stärkeren Margen bei geringeren Ressourceneinsatz führen könnte.

E-Commerce als Wachstumstreiber

Ein wesentlicher Aspekt des Quartals war der Einstieg von AppLovin in den E-Commerce-Werbemarkt. Das Unternehmen konnte durch Pilotprojekte im E-Commerce im vierten Quartal geschätzte 100 Millionen USD an Umsatz generieren, was das Potenzial dieses Marktes aufzeigt. Besonders hervorzuheben ist, dass die KI-gesteuerte Werbeplattform von AppLovin nicht nur im traditionellen DTC-Segment (Direct-to-Consumer), sondern auch in vertikal diversifizierten Branchen wie Fintech, Versicherungen, Gesundheitswesen und Automobilsektor Wirkung zeigte. Dieser Wachstumsschub im E-Commerce trug zu einer höheren Take-Rate bei, was die Rentabilität weiter steigerte.

Das KGV basierend auf den Gewinnen der nächsten zwölf Monate liegt bei 34! Das ist bei den aufgerufenen Wachstumsraten und der Profitabilität spottbillig. Nach einem fulminanten Jahresstart ist die YTD-Performance mit 16 % negativ. Die Chance meiner Meinung nach. Die Umsätze sollen über die kommenden drei Jahren im Schnitt mit 20 % p.a. wachsen und der Gewinn je Aktie mit 35 % p.a.; der Free Cashflow mit 23,6 % p.a.. Setzt man das KGV ins Verhältnis zum erwarteten Gewinnwachstum, kommt man auf ein PEG-Ratio von 0,7 - wie Nvidia unterbewertet.

Trading-Setup zu Applovin, Indizes & Co

Das gibt es im AktienPuls360 | Fundi & Charting: Best of Both Worlds

Im AktienPuls360 habe ich mich mit Rocco Gräfe als Mann mit über 20 Jahren Erfahrung in Charttechnik zusammengeschlossen und wir kombinieren unsere Talente miteinander. Tiefes fundamentales Research & passende charttechnische Einstiege sind keine Traumvorstellung, sondern sind seit Anfang September 2024 Realität.

Drei Depots mit allen Trades, tiefgründige Recherchen, das Experten-Battle Charttechnik vs. Fundamentalanalyse, tägliche Big-Picture-Einordnungen der Märkte und Live-Webinare zu DAX und US-Werten, ...

👉 Überzeuge Dich 14 Tage unverbindlich

25 Jahre stock3: Feiere mit uns die Party des Jahres

Der Thementag „stock3 Family & Friends 💙“ am 13. März ist gleichzeitig unsere Geburtstagsparty. Ich bin zusammen mit allen anderen Börsenprofis von stock3 eingeladen und wir freuen uns, nicht nur Top-Strategien und wertvolle Trading-Tipps mit Dir zu teilen, sondern auch unsere ganz persönlichen Börsenerlebnisse der letzten 25 Jahre. Um 15:30 Uhr gebe ich Einblicke zum Thema „So finden wir im 2er-Team Aktien- und Index-Kaufchancen – kombiniert fundamental & chartbasiert“. Und wie es sich für einen Geburtstag gehört, gibt es auch richtig tolle Geschenke – mehr dazu dann beim Thementag. Wir freuen uns, wenn Du diesen besonderen Tag mit uns verbringst.

Unternehmensreaktion auf Leerverkäufer und Short-Seller-Vorwürfe

AppLovin sieht sich derzeit mit Vorwürfen von Short-Sellern konfrontiert, die das Unternehmen des Meta-Daten-Diebstahls sowie von Verstößen gegen die Richtlinien von Apple und Google beschuldigen. Darüber hinaus wird das Unternehmen mit Vorwürfen von Werbebetrug und irreführenden Geschäftspraktiken konfrontiert. AppLovin hat diese Vorwürfe jedoch entschieden zurückgewiesen und betont, dass sie auf Fehlinformationen basieren. Der CEO hob hervor, dass die Plattform den strengen App Store-Richtlinien entspricht und Einnahmen nur durch echten Mehrwert für Werbepartner generiert werden. Die Werbung von AppLovin zielt darauf ab, echtes Engagement und Umsatz zu schaffen, nicht nur durch Klicks oder Impressions.

Foroughi stellte klar, dass keine Kinder-Daten verfolgt werden und dass AppLovin keine Datenmakler nutzt. Alle Daten sind zugänglich und auditierbar, was für Transparenz sorgt. In Bezug auf die Finanztransparenz betonte er, dass AppLovin von einer Big Four Wirtschaftsprüfungsgesellschaft geprüft wird und keinerlei Unregelmäßigkeiten vorliegen.

Er verwies auf den erfolgreichen E-Commerce-Pilot von AppLovin, der 2024 eine jährliche Bruttowerbeausgabenrate von rund 1 Milliarde USD erreichte. Das Unternehmen plant, seine Self-Service-Werkzeuge weiter auszubauen.

Foroughi kritisierte, dass die Short-Berichte direkt nach der Veröffentlichung der Finanzzahlen erschienen sind, als das Unternehmen noch keine detaillierten Antworten liefern konnte.

Ausblick

Der positive Trend setzt sich in den Erwartungen für das erste Quartal 2025 fort. Die Umsatzprognose liegt zwischen 1,36 und 1,39 Milliarden USD, was die Erwartungen von 1,32 Milliarden US-Dollar übertrifft. Das Adjusted EBITDA wird auf 855 bis 885 Millionen USD geschätzt, mit einer EBITDA-Marge von 63 bis 64 %. Diese robusten Zahlen verdeutlichen das kontinuierliche Wachstum von AppLovin und die starke Performance in der Werbe- und E-Commerce-Plattform.

Earnings Conference Call Highlights

Im Q&A-Teil des Earnings Calls sprach CEO Adam Foroughi über die Expansion von AppLovin in den E-Commerce-Markt und die Vielseitigkeit der Plattform, die nicht nur für Direct-to-Consumer-Marketer, sondern auch für Sektoren wie Fintech, Versicherungen und Gesundheitswesen funktioniert. Die positiven Ergebnisse im E-Commerce, besonders während der Feiertage, bieten vielversprechende Zukunftspotenziale.

Foroughi hob den Übergang zu einem selbstbedienbaren Werbemodell hervor, das automatisierte Tools entwickelt, um mehr Unternehmen zu integrieren und die Effizienz zu steigern. Dies soll besonders kleineren Unternehmen den Zugang erleichtern. Zudem arbeitet AppLovin kontinuierlich an der Verbesserung seiner KI-Modelle, was zu stabilem Wachstum führt und die Nutzung saisonaler Effekte, wie in Q4, optimiert.

Er sprach auch die steigenden Kosten für Rechenzentren an, insbesondere für GPUs, was zu einer temporären Senkung des EBITDA führte. Langfristig erwartet AppLovin jedoch eine Verbesserung der Rechenzentrums-Effizienz. In Bezug auf die Werbeinhalte betonte Foroughi, dass das Unternehmen die Nutzererfahrung verbessert, um Werbung weniger störend und effektiver zu machen.

Bank of America ultra-bullisch

Die Bank of America bekräftigt ihre Kaufempfehlung und stuft Applovin als Top-Pick ein, da es strategisch in einer ähnlichen Position wie Meta, TikTok und Google gesehen wird.

Nach Gesprächen mit dem CEO hebt die Bank insbesondere den Wettbewerbsvorteil hervor, der sich aus den proprietären Trainingsdaten ergibt. Die bereits investierten mehr als 10 Milliarden USD stellen eine hohe Markteintrittsbarriere für große Technologieunternehmen dar.

Die Analysten betrachten den jüngsten Kursrückgang als Kaufgelegenheit, um einen strukturellen Wachstumswert mit erheblichem Abschlag zu erwerben. Das Unternehmen wird aktuell mit dem 16-fachen des erwarteten EBITDA für 2026 bewertet, während die Bank eine durchschnittliche jährliche Wachstumsrate von über 50 % für das EBITDA in den nächsten zwei Jahren erwartet.

Langfristig soll ein breites Axon-Pixel-Netzwerk auf Millionen von E-Commerce-Websites entstehen, um bis zu 100 Milliarden USD an Verbraucherausgaben mobilen Spielewerbungen zuzuordnen. Im Gegensatz zu Entwicklern großer Sprachmodelle, die auf Open-Source-Daten setzen, sieht die Bank den Vorteil des Unternehmens in der Nutzung proprietärer Auktionsdaten zur Optimierung der Vorhersagemodelle.

Die Bank of America bestätigt ihr Kursziel von 580 USD, das auf einer Bewertung mit dem 35-fachen des erwarteten EBITDA für 2026 basiert. Sie erwartet, dass das Unternehmen sein EBITDA bis dahin mehr als verdoppeln wird.

Fazit

AppLovin zeigt sich im vierten Quartal 2024 sehr stark, mit einem beeindruckenden Umsatzwachstum, einer hohen Profitabilit und einer soliden Cashflow-Generierung. Die Bewertung ist extrem attraktiv und die Analysten bleiben optimistisch, und die positiven Aussichten für das Jahr 2025 unterstützen die Ansicht, dass die Aktie weiterhin Potenzial hat. Trotz der Herausforderungen durch steigende Kosten und Vorwürfe gegen das Unternehmen bleibt AppLovin ein starkes Wachstumsunternehmen, auch nach über 300 % auf die letzten zwölf Monate.

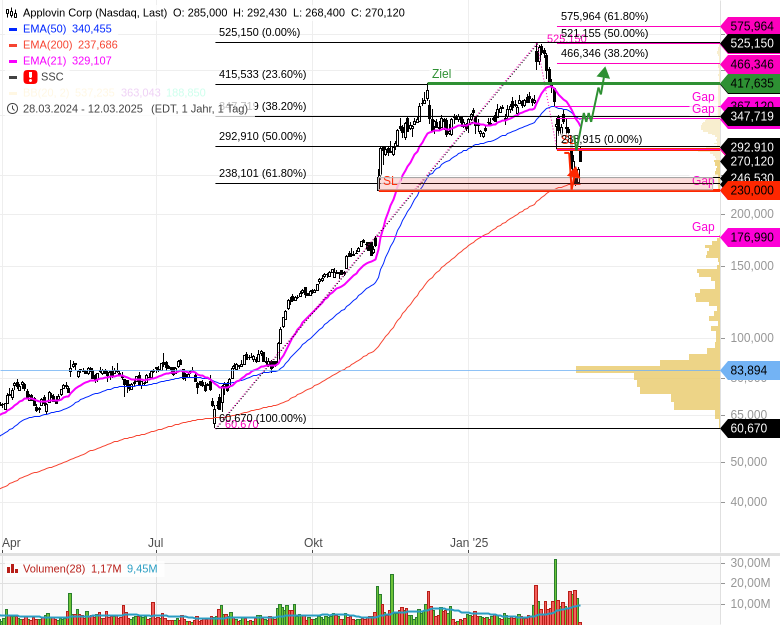

Chart

Wichtig sind der EMA200 bei 237 USD und vor allem das Tagestief nach dem post-earnings Gap up bei 230 USD vom 7. November 2024. Bei 292 USD liegt das 50%-Fibonacci-Retracement und bei 238 USD das 61,8-er Fib Level, die Support und Nachkaufgelegenheiten bieten. Unter 230 USD auf Tagesschlusskursbasis muss man rein charttechnisch aufgeben. Denn dann kann es nach 177 USD gehen zum Gap-Close. Ziele liegen bei 292 USD, 345 USD, 417 USD und 575 USD.

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.