Anleihemarkt auf der Kippe

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

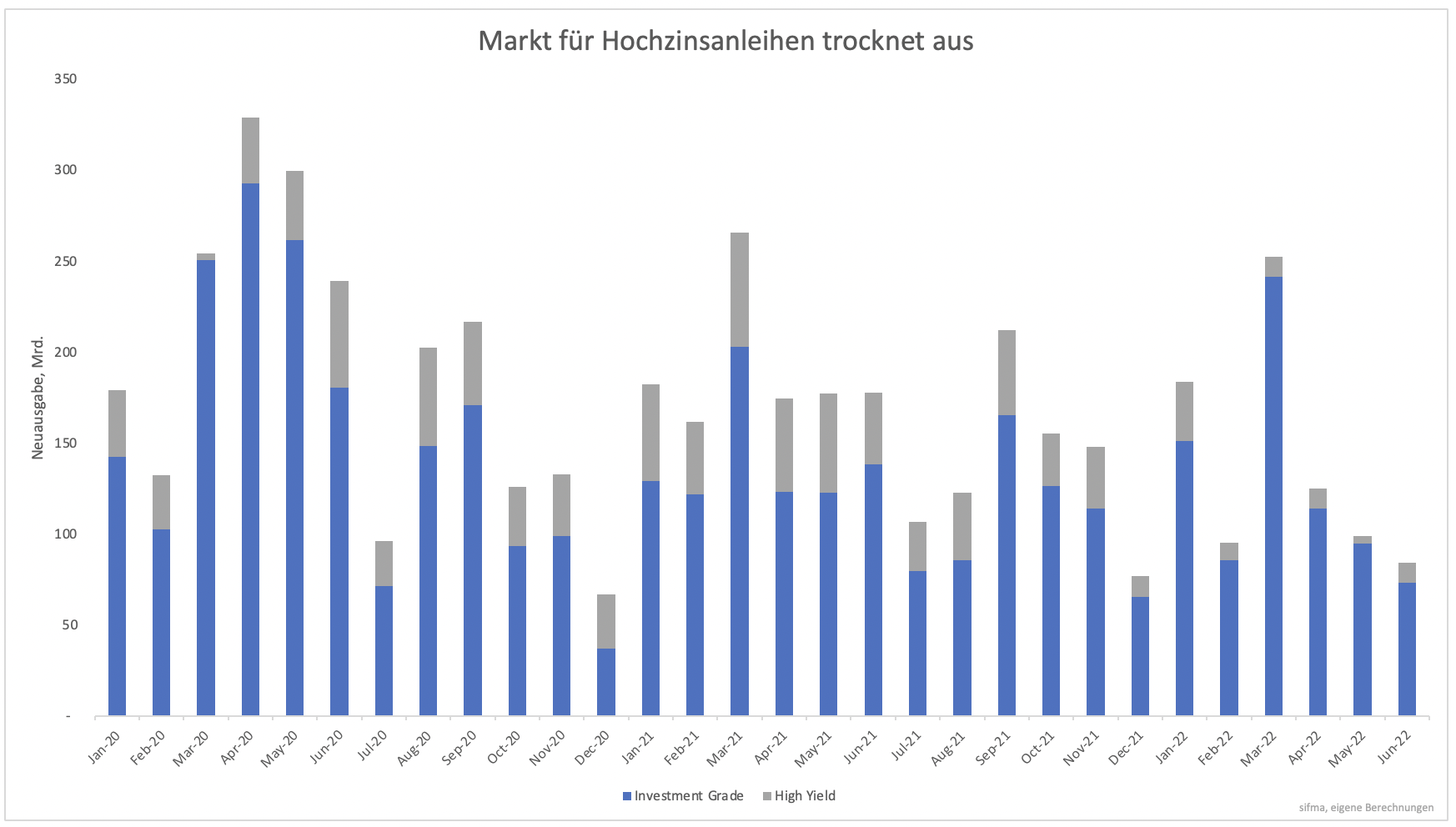

Die Straffung der Geldpolitik soll Kredit nicht nur verteuern, sondern die Nachfrage insgesamt dämpfen. Das gelingt auch, wenn sich die Finanzierungsbedingungen verschlechtern. Genau das ist in den letzten Monaten geschehen. Unternehmen nehmen deutlich weniger Kredit auf. Die Gratwanderung zwischen freiwillig geringerem Kreditwachstum (es wird weniger aufgenommen, weil die Zinsen höher sind) und dem Austrocknen des Marktes (Unternehmen wollen Geld aufnehmen, bekommen es aber nicht) ist eine schwierige. Besonders Unternehmen mit geringer Bonität nehmen in diesem Jahr nur wenig Geld über die Ausgabe von Anleihen auf. Unter normalen Bedingungen werden pro Monat zwischen 20 und 30 Mrd. an Hochzinsanleihen ausgegeben. In Stresszeiten, wie z.B. im März 2020 im Pandemiecrash, waren es nur 4 Mrd. Seit Beginn der Zinswende liegt der monatliche Durchschnitt bei 9 Mrd. (Grafik 1). Der Markt beginnt auszutrocknen.

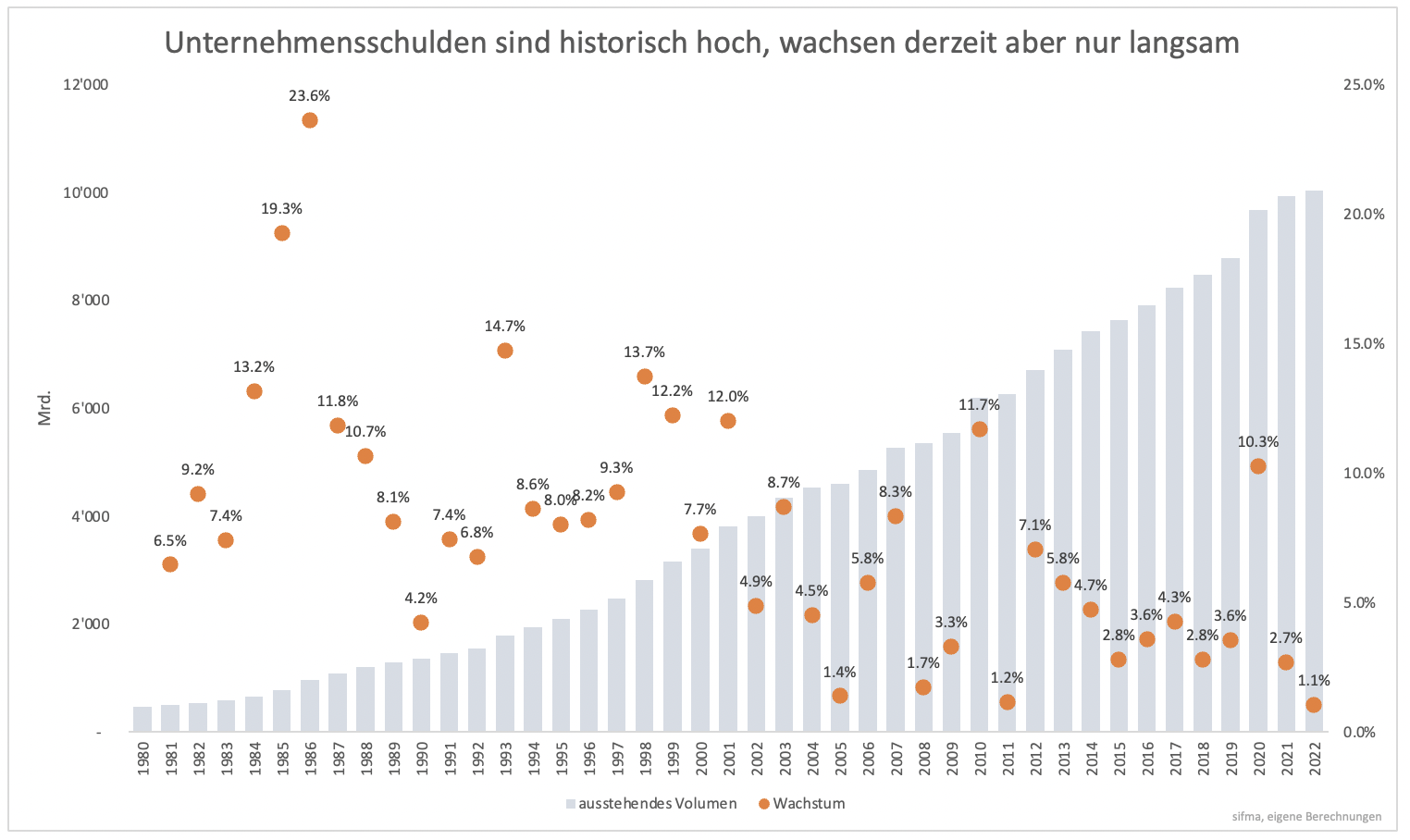

Das Wachstum des Anleihemarktes für Unternehmensschulden liegt im Durchschnitt seit der Finanzkrise bei etwas mehr als 4 %. In Krisenjahren wie 2011 ist das Wachstum deutlich niedriger. Nach derzeitigem Stand, wenn sich die Bedingungen im zweiten Halbjahr nicht verbessern, liegt das Wachstum in diesem Jahr bei 1,1 % (Grafik 2). Das ist rekordverdächtig niedrig.

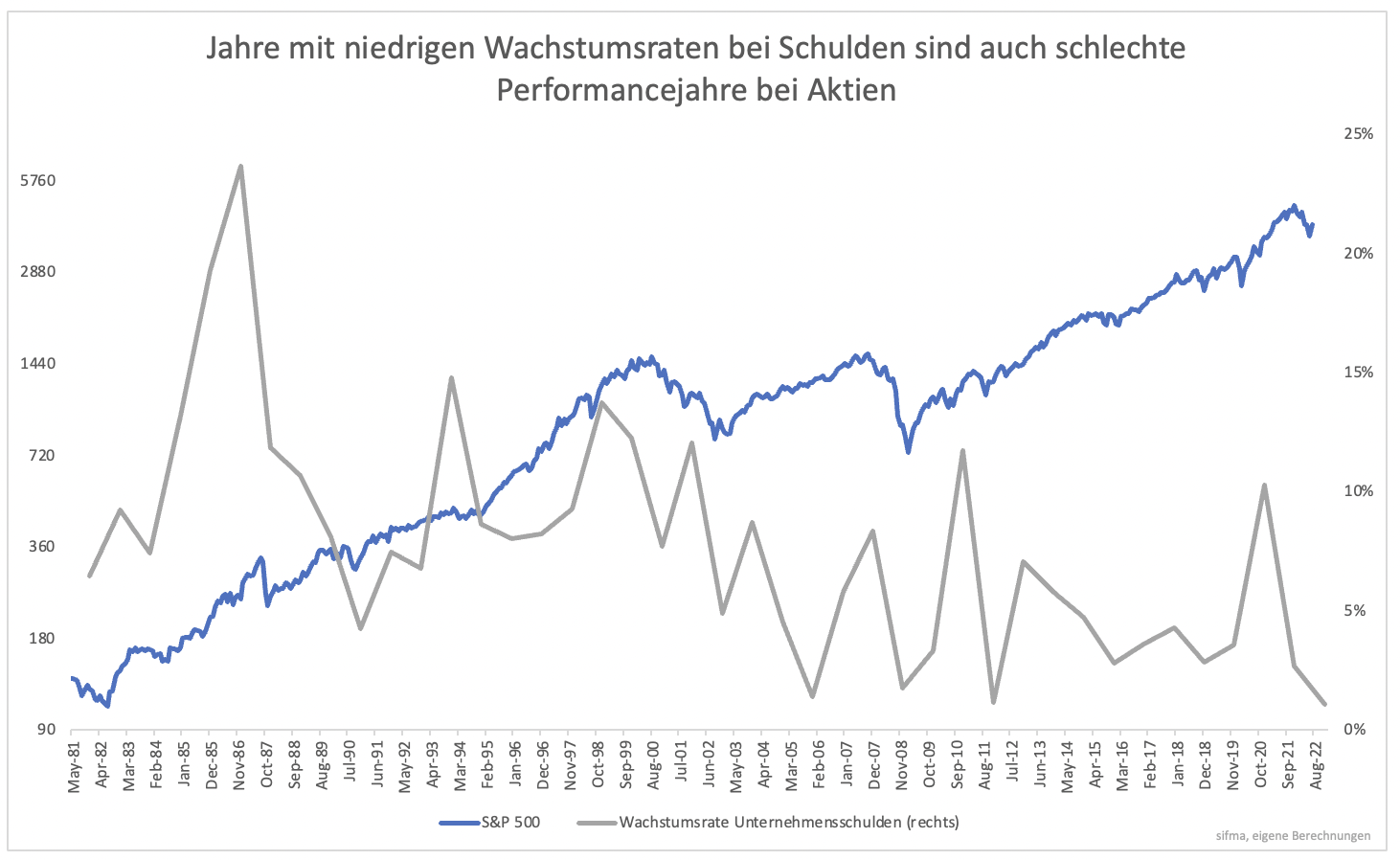

Die Wachstumsrate hat auch Bedeutung für den Aktienmarkt. Geringes Wachstum deutet auf Stress im Finanzsystem hin und dieser Stress belastet auch Aktien. Es ist daher kein Zufall, dass der Aktienmarkt in Jahren, in denen das Wachstum niedrig ist, Korrekturen oder Bärenmärkte zeigt (Grafik 3).

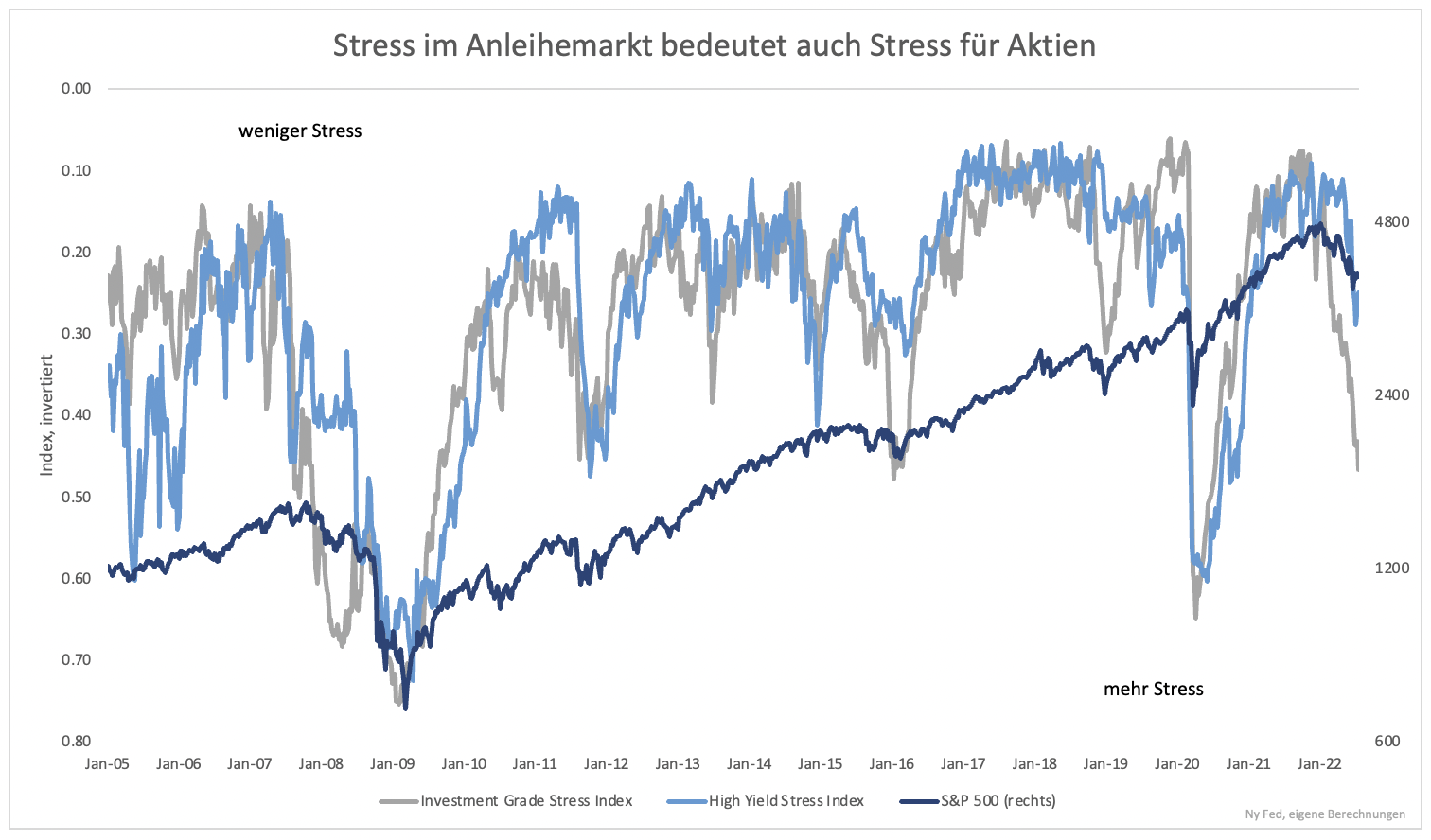

Bis zu einem gewissen Grad ist die Verschlechterung der Finanzierungsbedingungen gewollt. Die Wirtschaft soll gebremst werden. Damit aus einer Verschlechterung keine Krise wird, müsste die Notenbank bald gegensteuern. Der von der New York Fed entwickelte Stressindex für Unternehmensanleihen zeigt hohen Stress an (Grafik 4). Bisher zeigt sich keine Trendwende. Setzt sich der bisherige Trend fort, drohen Unternehmen ernsthafte Refinanzierungsprobleme.

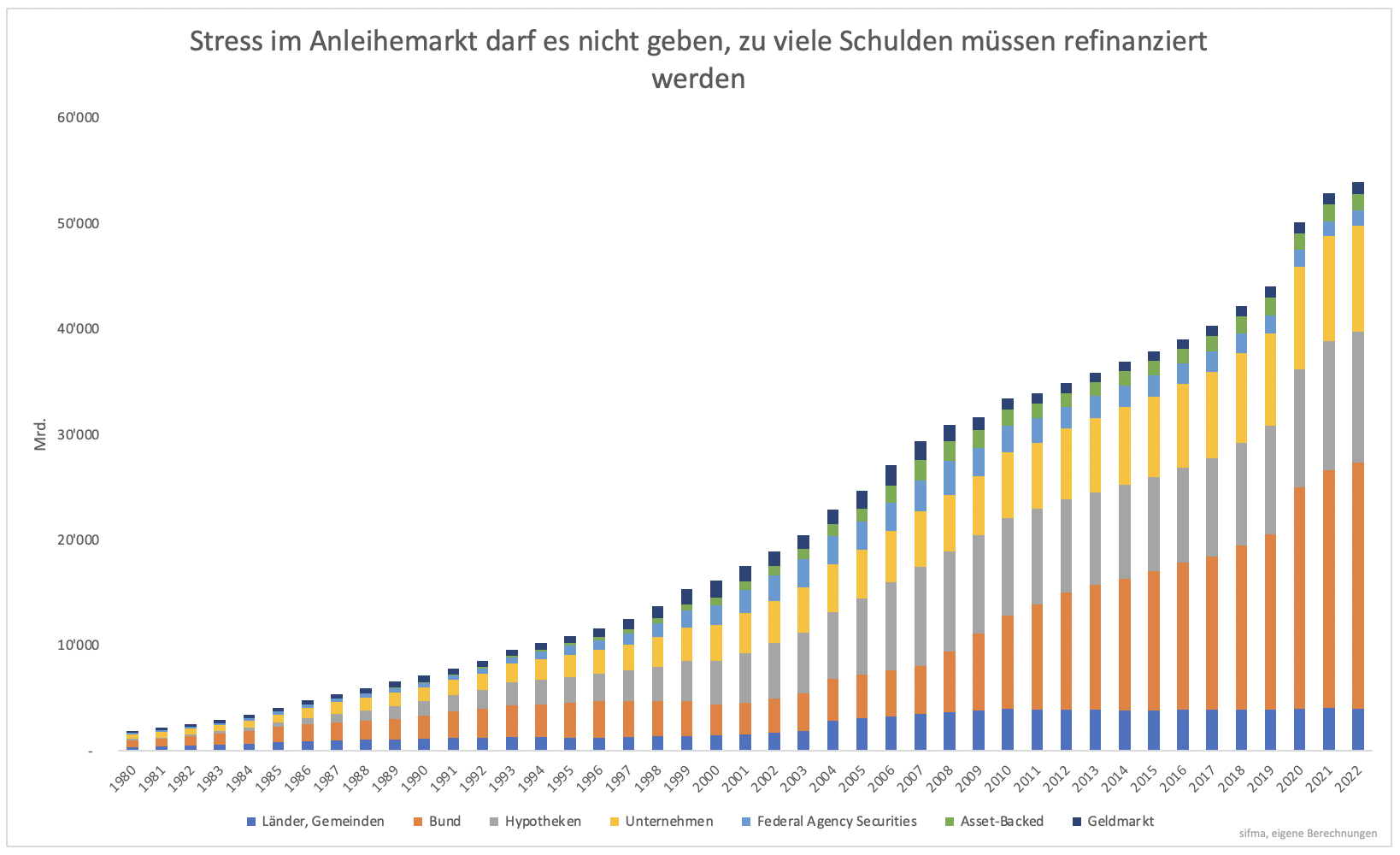

Schulden müssen refinanziert werden. Das gilt nicht nur für Unternehmen, sondern für alle Schulden. An Schulden mangelt es in den USA nicht. Unternehmen und der Staat haben sich über Anleihen 54 Billionen Dollar geliehen (Grafik 5). Auf Unternehmen entfallen etwas mehr als 10 Billionen.

Trocknet der Markt aus und können fällig werdende Schulden nicht refinanziert werden, kommt es schnell zu einer Panik. Diese gab es zuletzt Ende 2018. Die Panik zwang damals die Fed zu einer Kehrtwende in der Geldpolitik. Noch ist der Markt für Unternehmensanleihen nicht komplett ausgetrocknet. Die Lage für Unternehmen mit geringer Bonität spitzt sich aber zu. Trocknet der Markt plötzlich aus, haben wir einen geldpolitischen Unfall. Die Wahrscheinlichkeit dafür steigt.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

den Geldpolitischen Unfall haben wir schon seit Jahren !