An der Geldpolitik wird die Eurozone niemals scheitern

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Es ist ein Argument, welches man immer wieder hören kann. Das Argument macht intuitiv auch sofort Sinn. Wie kann es sein, dass eine einzige Geldpolitik für so unterschiedliche Länder wie Griechenland und Deutschland funktioniert? Das kann nicht sein. Die Bedürfnisse sind vollkommen unterschiedliche. Ein Land steckt seit Jahren in der Deflation und hat nach Japan die zweithöchste Staatsverschuldung in der Welt. Ohne Rettungsprogramme wäre Griechenland schon lange bankrott. Das andere Land boomt. Trotzdem haben beide den gleichen Zinssatz. Auf Dauer kann das nicht funktionieren. Es droht die Eurozone zu zerreißen, ganz logisch. Es ist nur eine Frage der Zeit. Das Problem an der Argumentation: Es wird davon ausgegangen, dass die EZB zwischen Ländern nicht differenzieren kann. Das ist ein Trugschluss. Die EZB kann den Leitzins für Deutschland nicht bei 2 % festlegen und für Griechenland bei 0 %. Das ist richtig. Sie hat aber andere Instrumente, um zu differenzieren. Die Instrumente wurden in den vergangenen Jahren erst entdeckt und wie so vieles in der Geldpolitik geht es auf die Finanzkrise zurück.

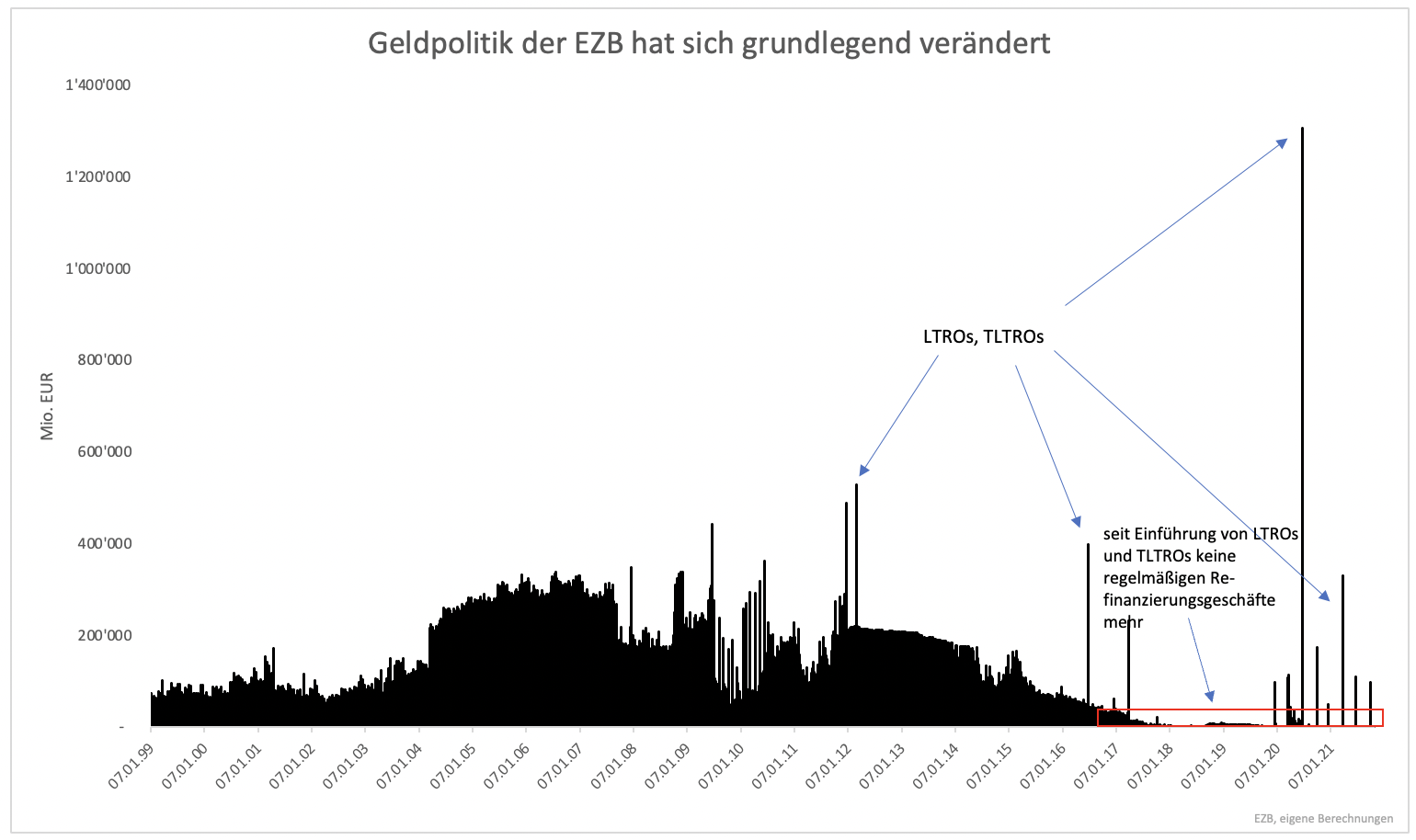

Bis zur Finanzkrise mussten sich Banken kurzfristig Geld bei der Notenbank leihen. Dies geschah über Refinanzierungsgeschäfte mit einem Tag oder wenigen Tagen Laufzeit. Nach der Finanzkrise wurde dies auf zwei Arten verändert. Zum einen erhält jede Bank den Betrag, den sie will. Zum anderen werden die Refinanzierungsgeschäfte immer länger. Die längsten haben eine Laufzeit von drei Jahren (LTROs und TLTROs).

Langfristrefinanzierungsgeschäfte (LTROs, long term refinancing operations) und gezielte Langfristrefinanzierungsgeschäfte (TLTROs, targeted long term refinancing operations) haben die täglichen und wöchentlichen Refinanzierungen vollständig ersetzt (Grafik 1). Banken leihen sich einmalig sehr viel Geld und sitzen dann auf diesem Berg an Geld.

Das größte Refinanzierungsgeschäft gab es im Juni 2020. Banken liehen sich über 1,3 Billionen Dollar bei der Notenbank – auf einen Schlag. Das ist eine unglaubliche Menge. Die Konditionen waren aber einfach zu attraktiv, um nicht zuzuschlagen.

Wenn Banken mehr Geld haben, als sie an Reserven halten müssen, wird das überschüssige Geld bei der EZB geparkt. Hier fällt der Einlagensatz von -0,5 % an. Banken zahlen Negativzinsen und die Marge wird so immer kleiner. Bei den Pandemie-TLTROs gab es Konditionen, die ebenfalls einen negativen Zinssatz haben. Der negative Einlagensatz wurde so durch die Hintertür wieder ausgehebelt.

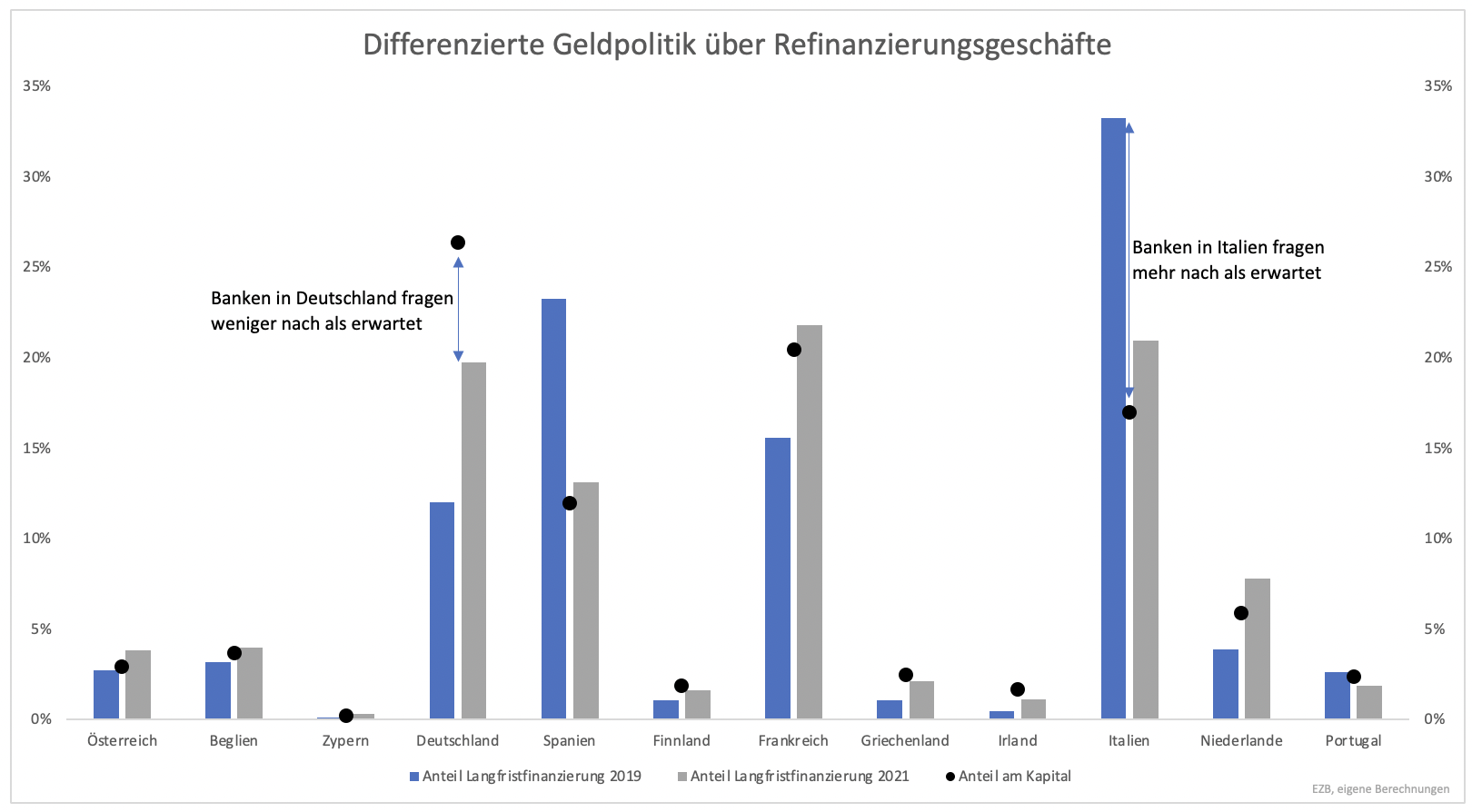

Durch die Festlegung von Konditionen für LTROs und TLTROs kann die EZB bestimmte Probleme angehen. Zuletzt war es der negative Einlagensatz. Davon sind alle betroffen, jedoch Banken in Ländern wie Deutschland besonders. In der Krise wurde viel Geld aus Ländern wie Italien in Länder wie Deutschland überwiesen. Deutsche Banken hatten besonders viel überschüssiges Geld, welches sie bei der EZB parken mussten.

Deutsche Banken griffen bei den jüngsten Refinanzierungen entsprechend zu. Bei früheren war das nicht der Fall. Deutsche Banken liehen sich viel weniger als man anhand der Wirtschaftsleistung und Bevölkerung erwarten würde. Das war auch so gewollt. Frühere TLTROs sollten die Finanzierungsbedingungen in Eurokrisenländern verbessern. Entsprechend nahmen Banken in diesen Ländern sehr viel mehr Geld auf.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.