Zinserhöhung im Dezember zu erwarten

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

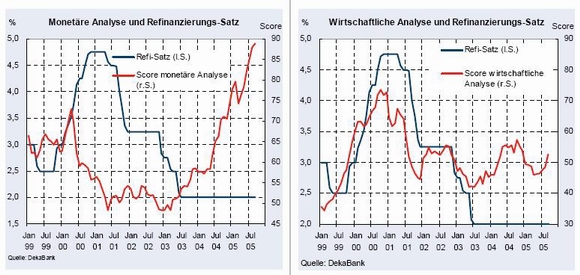

1. Gesamtergebnis: Der EZB-Kompass1 lag im Oktober bei 62,5 Punkten, nachdem der September-Wert von 61,9 auf 61,8 Punkte revidiert wurde. Der Score der monetären Säule überstieg die Erwartungen aufgrund einer starken Kreditvergabe und starkem M3-Wachstum erneut. Bei der wirtschaftlichen Säule machten sich überraschend hohe Inflationsraten, aber auch eine steigende Industrieproduktion, ein verbessertes Economic Sentiment und eine kleinere Outputlücke durch höhere Scores bemerkbar. Allein die Lohnstückkosten lagen geringer als im Vormonat. Hier macht sich eine Revision der europäischen Statistik bemerkbar. So wurde der Anstieg der Lohnstückkosten für das zweite Quartal 2005 von 1,8 % ggü. Vj. auf 1,1 % ggü. Vj. revidiert. Darauf aufbauend prognostizieren wir einen Anstieg von 1,2 % im dritten und 1,6 % im vierten Quartal.

2. Die obige Darstellung zeigt, dass der Score der wirtschaftlichen Säule nach oben gedreht hat, während der Anstieg des Scores der monetären Säule bereits seit langem steil nach Norden zeigt. Bemerkenswert ist auch die Veränderung unser Prognosen des EZB-Kompass für die nächsten Monate, die wir unten getrennt für den Gesamtkompass, die wirtschaftliche und die monetäre Säule dargestellt haben. Zu erkennen ist zum einen, dass die aktuellen Werte des Kompass oberhalb der im August und September prognostizierten Werte liegen und zum anderen, dass auch die von uns für bis Ende 2006 erwarteten Kompasswerte auf einem höheren Prognoseprofil liegen. Dies macht für sich genommen eine restriktivere Geldpolitik notwendig als im Sommer erwartet. Dazu kommt, dass wir entgegen unserer bisherigen Prognosen auf Sechsmonatssicht keinen Rückgang, sondern nun einen Anstieg des Scores des EZB-Kompass erwarten. Erst auf Zwölfmonatssicht rechnen wir wieder mit niedrigeren Werte. Die EZB kann folglich nicht damit argumentieren, dass die derzeitige Datenlage temporärer Natur ist und bereits kurzfristig sich ändern wird.

3. Insgesamt kommen wir zu dem Schluss, dass die derzeitige Datenlage deutlich besser als die im Frühjahr ist. Berücksichtigt man nun, dass die EZB das Leitzinsniveau von 2,0 % immer nur als Ausnahmeniveau und als extrem expansiv bezeichnet hat und seit langem auf einen Zeitpunkt wartet, bei dem sie dieses niedrige Niveau wieder etwas normalisieren kann, so kommt man zu dem Schluss, dass es wohl wenige dafür besser geeignete Situationen geben kann: Konjunkturdaten und Inflationsraten ziehen an, die Inflationserwartungen sind ebenfalls leicht angestiegen, die Fed erhöht bereits seit Monaten und der Wechselkurs ist auch stabil. Eine Zinserhöhung würde inzwischen die Finanzmärkte nicht mehr überraschen. Die Gründe würden bereits für eine Zinserhöhung im November ausreichen. Wir halten den Dezembertermin aus kommunikationspolitischen Gründen jedoch für geeigneter. Die EZB würde sich dann weniger dem Vorwurf aussetzen, den Aufschwung schon frühzeitig zu bremsen. Zudem veröffentlicht sie im Dezember die neuen Staffprojektionen des Eurosystems für Inflation und Wachstum. Bei der Inflationsprognose erwarten wir eine Revision der bisherigen Schätzung von 1,4 % bis 2,4 % auf eine Spanne von 1,6 % bis 2,6 %. Eine mögliche Erhöhung der Mehrwertsteuer in Deutschland würde zu sogar noch höheren Werten führen. Der Mittelwert der Spanne würde auf jeden Fall erneut über 2,0 % liegen, was bedeutet, dass die EZB ihre eigene Inflationsnorm im siebten Jahr hintereinander verletzen würde. Vor dem Hintergrund der besseren Konjunkturdaten und gestiegenen Inflationsraten ließe sich sogar argumentieren, dass die Entscheidung, die Leitzinsen nicht zu erhöhen im Rahmen der EZB nur schwer zu verstehen wäre. Dies gilt wenigstens aus Euroland-Sicht. Für Deutschland allein wäre eine Zinserhöhung aufgrund der weiterhin schwachen Binnennachfrage und der moderaten Lohn- und Rentenerhöhungen wohl kaum notwendig.

Quelle: DekaBank

Die DekaBank ist im Jahr 1999 aus der Fusion von Deutsche Girozentrale - Deutsche Kommunalbank- und DekaBank GmbH hervorgegangen. Die Gesellschaft ist als Zentralinstitut der deutschen Sparkassenorganisation im Investmentfondsgeschäft aktiv. Mit einem Fondsvolumen von rund 130 Mrd. Euro gehört die DekaBank zu den größten Finanzdienstleistern Deutschlands. Im Publikumsfondsgeschäft hält der DekaBank-Konzern einen Marktanteil von etwa 20 Prozent.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.