Wovor Notenbanken wirklich Angst haben

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Inflation an sich ist für Notenbanken kein Angstauslöser, sofern es sich nicht um unkontrolliert hohe Inflation handelt. Von unkontrolliert hoher Inflation sind wir noch weit entfernt. Trotzdem wird Inflation ein immer wichtigeres Thema und mehr und mehr Notenbanken heben die Zinsen an oder haben es vor. Preisstabilität ist ein Mandat der Notenbanken. Definiert wird dies in den meisten Ländern als ungefähr 2 % Inflation pro Jahr. In den USA sollen es im Durchschnitt 2 % sein. Ein kurzfristiges Überschießen des Ziels wie in diesen Monaten ist noch kein Problem. Höhere Werte werden benötigt, um den Durchschnitt zu erreichen. Höhere Inflation kommt auch gelegen, da es bei der Entschuldung hilft. Regierungen haben in der Krise viel Geld ausgegeben. Die Schuldenberge sind enorm gewachsen. Ist die Inflation jedoch hoch, wächst zumindest die nominale Wirtschaftsleistung kräftig. Das senkt die Verschuldung relativ zur Wirtschaftsleistung und Schulden sind tragbarer. Grundsätzlich also müssten sich Notenbanken und Politiker über die hohe Inflation freuen. Sie löst zumindest das Schuldenproblem. Anstatt Freude kommt jedoch Sorge auf. Wieso?

Höhere Inflation ist so lange kein Problem, solange sie nicht außer Kontrolle gerät. Bisher waren sich Notenbanken sicher, dass es nicht soweit kommen würde. Sie gingen von einem kurzen Inflationsschub aus. Aus dem vorübergehenden Schub wird nun langsam ein Dauerzustand. Das beeinflusst das, was für die Notenbanken wirklich zählt: Die Inflationserwartungen.

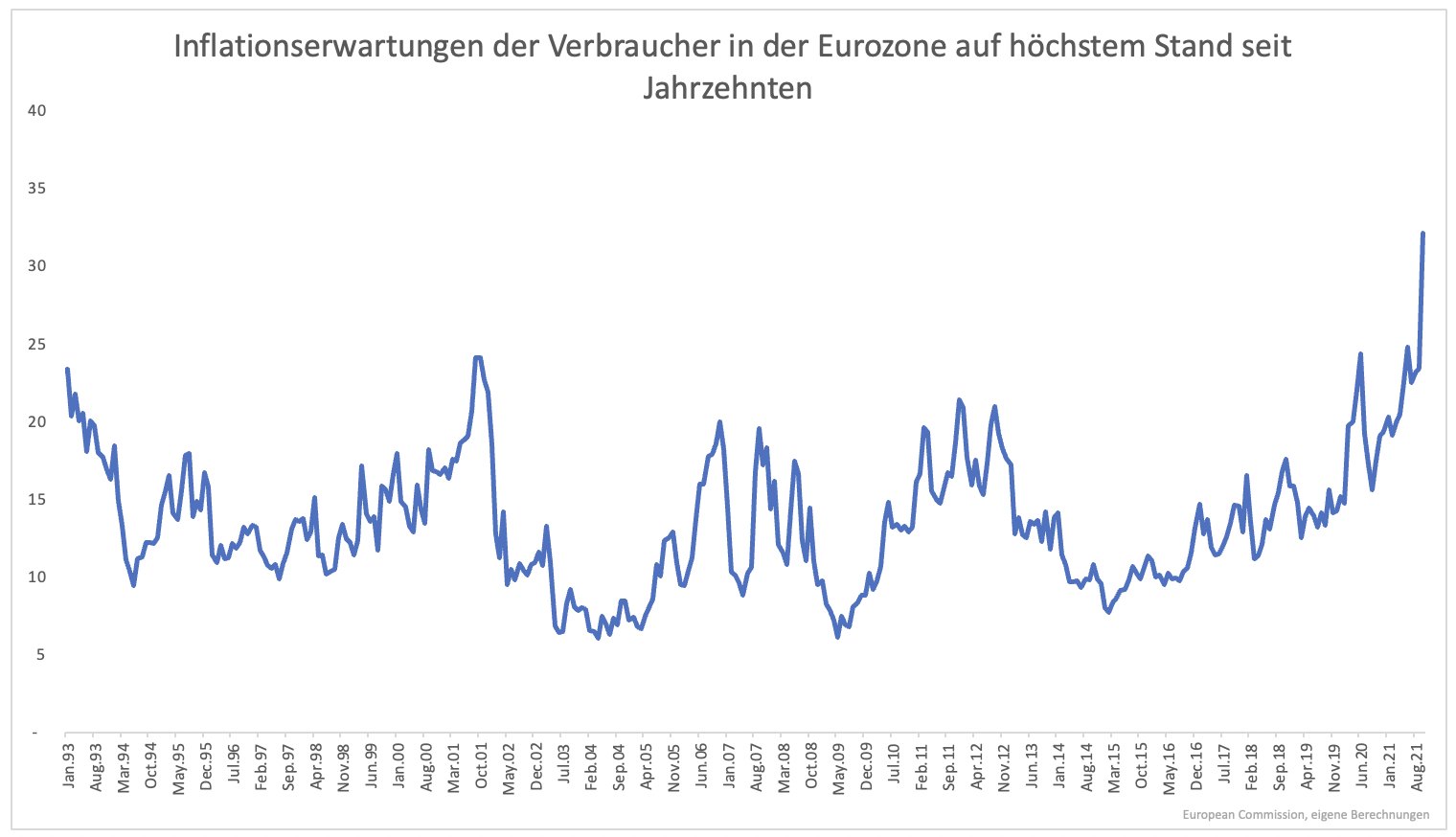

In Europa stiegen die Erwartungen auf den höchsten Stand seit Anfang der 90er Jahre (Grafik 1). Die Erwartungen sind deutlich höher als vor bzw. direkt nach der Finanzkrise. Damals war die Inflation ebenfalls erhöht. Vor Beginn der Finanzkrise lag die Inflation bei 4 %, kurz danach bei 3 %.

Es handelte sich allerdings nur um ein kurzes Aufflackern der Inflation. Nachhaltig war der Anstieg nicht. Dafür sorgten die damaligen Umstände. Europa schlitterte in die Eurokrise. Die Arbeitslosigkeit war hoch und das Angebot insgesamt war alles andere als knapp, ganz im Gegensatz zu heute.

Die Umstände sind dieses Mal andere. Das macht es unwahrscheinlicher, dass die Inflationsrate schnell wieder unter die Zielmarke von 2 % sinkt. Regierungen begannen nach der Finanzkrise schnell zu sparen. Heute ist davon keine Rede. In den USA rücken weitere Mehrausgaben von fast 3 Billionen Dollar in greifbare Nähe.

Haushalte reagieren nicht direkt auf Staatsausgaben, sondern auf das, was sie erleben. Das ist momentan hohe Inflation. Ist diese vorübergehend, ändert sich am Verhalten wenig. Wird die hohe Inflation hingegen als dauerhaft wahrgenommen, verändert sich das Verhalten.

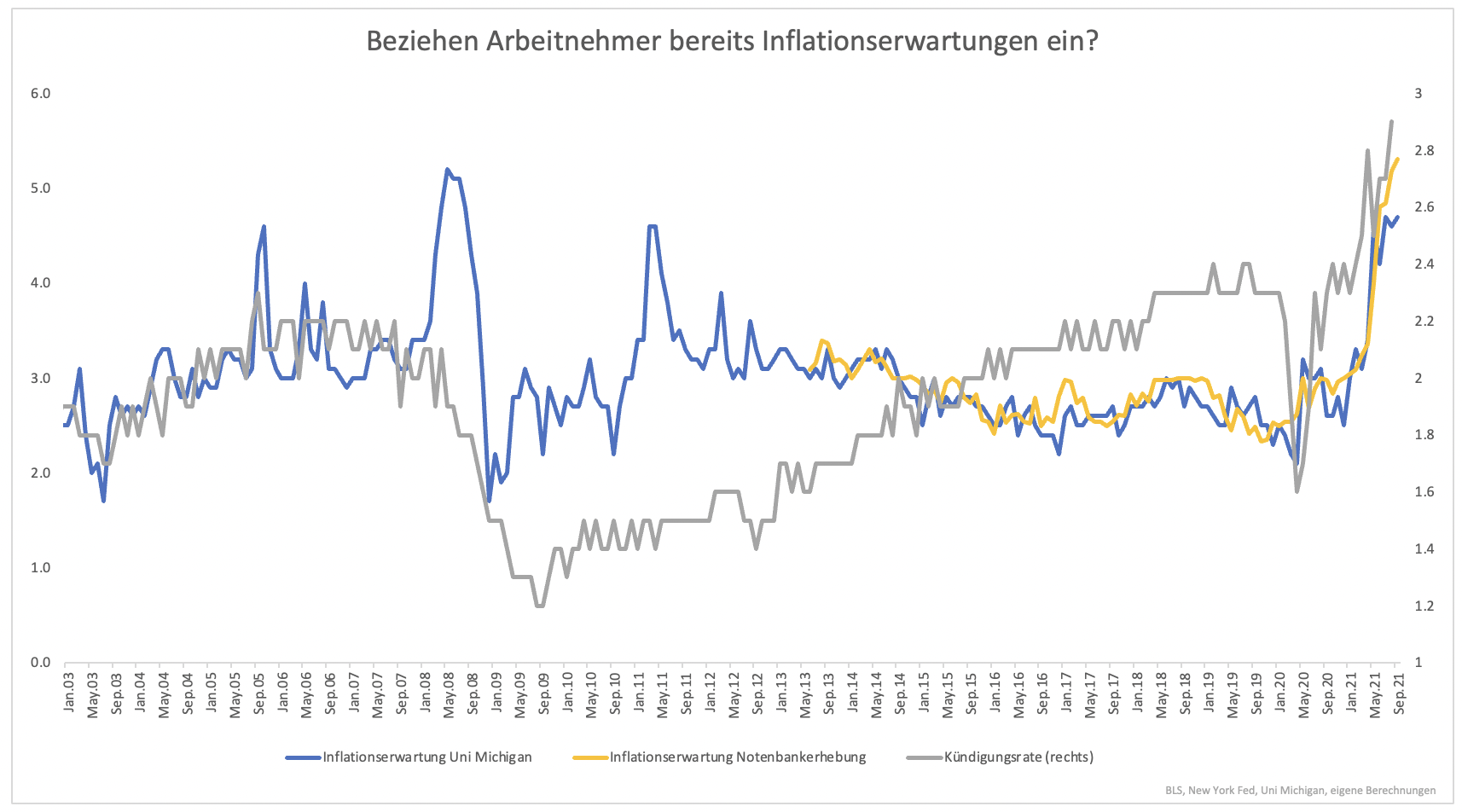

Wird höhere Inflation erwartet, geht man ganz anders in eine Lohnrunde. In den USA wird aktuell so viel gestreikt wie seit Jahrzehnten nicht mehr. Ähnlich sieht es in Großbritannien aus. Das Verhalten scheint sich also zu verändern. Konkret kann man es an den Kündigungsraten und den Inflationserwartungen in den USA sehen (Grafik 2).

Damit drängt sich der Verdacht auf, dass genau das geschieht, wovor Notenbanken Angst haben. Das Verhalten verändert sich, weil Inflationserwartungen nicht mehr gut verankert sind. Das ist eine Stufe vor unkontrollierter Inflation. Noch ist diese nicht da und sie muss nicht kommen. Die Umstände dafür sind jedoch gegeben. Notenbanken und Regierungen können noch gegensteuern. Zu spät ist es noch nicht.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.