Warren Buffett sieht etwas, das wir nicht sehen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

- Deere & Co. - WKN: 850866 - ISIN: US2441991054 - Kurs: 78,400 $ (NYSE)

Buffett hält nun an Deere 22,88 Mio. Aktien von von insgesamt 317 Mio. Aktien und wird damit zum größten Einzelaktionär.

Buffett hatte bereits im dritten Quartal 2014 einen größeren Anteil an Deere erworben. Bekannt wurde dieser Anteil erst jetzt. Nach Ende eines jeden Quartals müssen bestimmte Investoren ihre Beteiligungen der Börsenaufsicht mitteilen. Diese werden mit ca. 6 Wochen Verspätung veröffentlicht. Daher ist erst seit wenigen Tagen klar, dass Berkshire Hathaway über 7 % an Deere hält.

Deere ist ein Unternehmen, welches Landwirtschaftsmaschinen wie Traktoren und Mähdrescher herstellt. Das ist alles andere als ein aufregender Bereich, doch genau in solchen Unternehmen, die etwas "Handfestes" produzieren, findet Buffett oft einen Wert. Generell kauft Buffett Aktien, die er für unterbewertet hält und ihnen langfristiges Wachstum zutraut.

Grafik 1 zeigt die Umsatz- und Gewinnentwicklung des Unternehmens seit 1985. Frühere Geschäftszahlen sind leider nicht zu finden, obwohl das Unternehmen bereits seit mehr als 100 Jahren existiert. Der Geschäftsverlauf von Deere ist sehr stark zyklisch. Abhängig ist der Zyklus von den Preisen von Agrarrohstoffen. Steigen die Preise von Mais, Weizen und Co. dann wird von Farmern viel investiert. Einerseits haben sie in solchen Phasen das Geld, andererseits geht es darum, größere Anbauflächen möglichst effizient bewirtschaften zu können. Dafür ist neues Gerät notwendig.

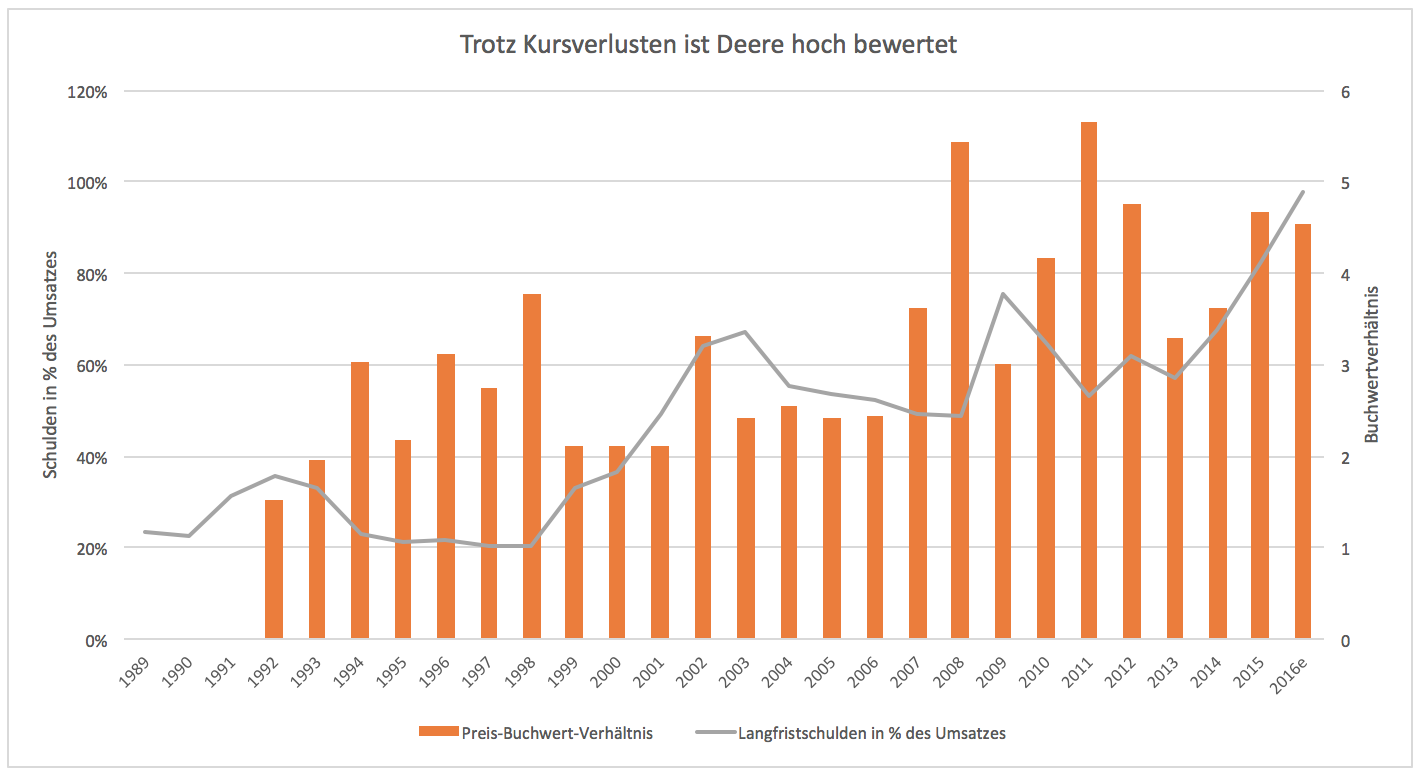

Unter diesen Voraussetzungen ist das Timing von Buffett vielleicht gar nicht schlecht. Trotzdem ist rätselhaft, wo er den Wert in dem Unternehmen erkennt. Grafik 3 zeigt die Entwicklung des Buchwertverhältnisses und der Verschuldung des Unternehmens. Deere ist kein Schnäppchen. Der eigentliche Substanzwert des Unternehmens ist gering. Problematisch ist dabei, dass sich das Unternehmen in den letzten Jahren mit großer Freude Schulden aufgebürdet hat.

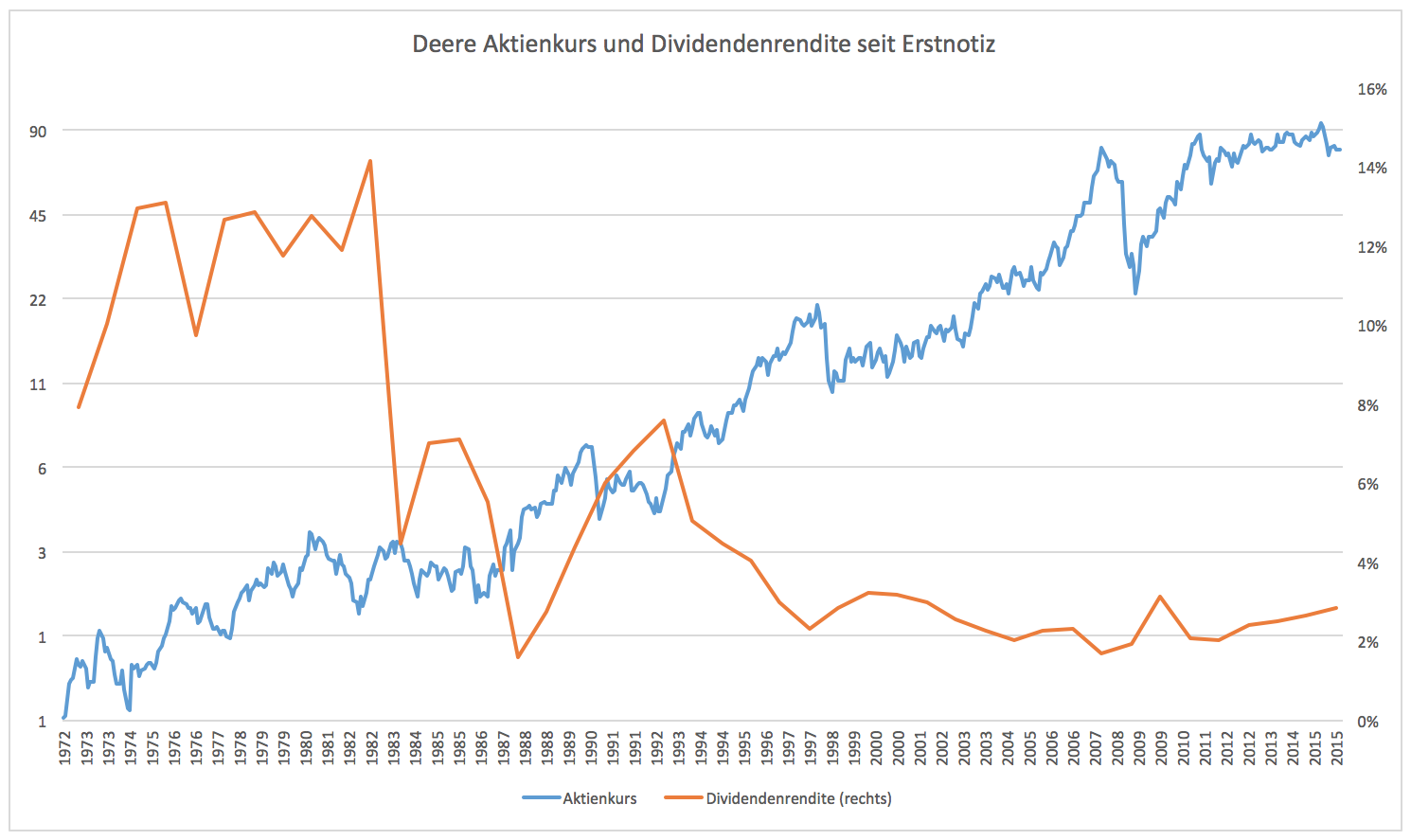

Die Verschuldung von Deere ist extrem hoch. Mit 24 Mrd. USD Langfristschulden zahlt das Unternehmen inzwischen über 1 Mrd. an Zinsen jedes Jahr. Die Schulden wurden auch nicht aufgenommen, um zu investieren, sondern um Geld an die Aktionäre auszuschütten. Obwohl Schulden aufgenommen wurden, um Dividenden zu zahlen, ist die Dividendenrendite noch relativ bescheiden (Grafik 2). 2015 schüttete Deere 3,4 Mrd. an Aktionäre über Dividenden und Aktienrückkäufe aus. Das geschah bei einem Gewinn von 1,9 Mrd. USD. Das ist keine nachhaltige Geschäftspolitik!

Der Abschwung muss für Deere auch noch lange nicht vorbei sein. Grafik 4 zeigt die bisherigen Boom-Bust Zyklen mit einer Prognose für die aktuelle Phase, die vermutlich bis 2018 anhalten wird. Deere ist kein schlechtes Unternehmen, doch es kaum Substanzwert (dafür zugegebenermaßen eine starke Marke), es verschuldet sich, um Aktien zurückzukaufen und kommt mit seinem Cash Flow kaum über die Runden. Das sind eigentlich alles Faktoren, die man als Todsünden für Value Investoren betrachten muss.

Was also sieht Buffett, was wir nicht sehen? - Man kann nur mutmaßen. Buffett könnte der Meinung sein, dass der Abschwung früher vorbei ist als allgemein angenommen wird. Grafik 5 zeigt die Situation der US Farmer, die für gut die Hälfte des Umsatzes von Deere stehen. Es ist nicht ganz ausgeschlossen, dass der Investitionszyklus bald wieder beginnt. Ohne nachhaltig steigende Preise auf dem Agrarmarkt ist das jedoch unwahrscheinlich.

Man kann immerhin sagen, dass die Landwirtschaft in Zukunft immer wichtiger wird. Die Weltbevölkerung wächst, doch das zur Verfügung stehende Agrarland wächst nicht mit. Mit konstanter Fläche müssen höhere Erträge erzielt werden. Zugleich entwickeln sich die Ernährungsgewohnheiten mit wachsendem Wohlstand in Entwicklungsländern. Die Nachfrage nach Landwirtschaftsgerät erscheint da ziemlich idiotensicher.

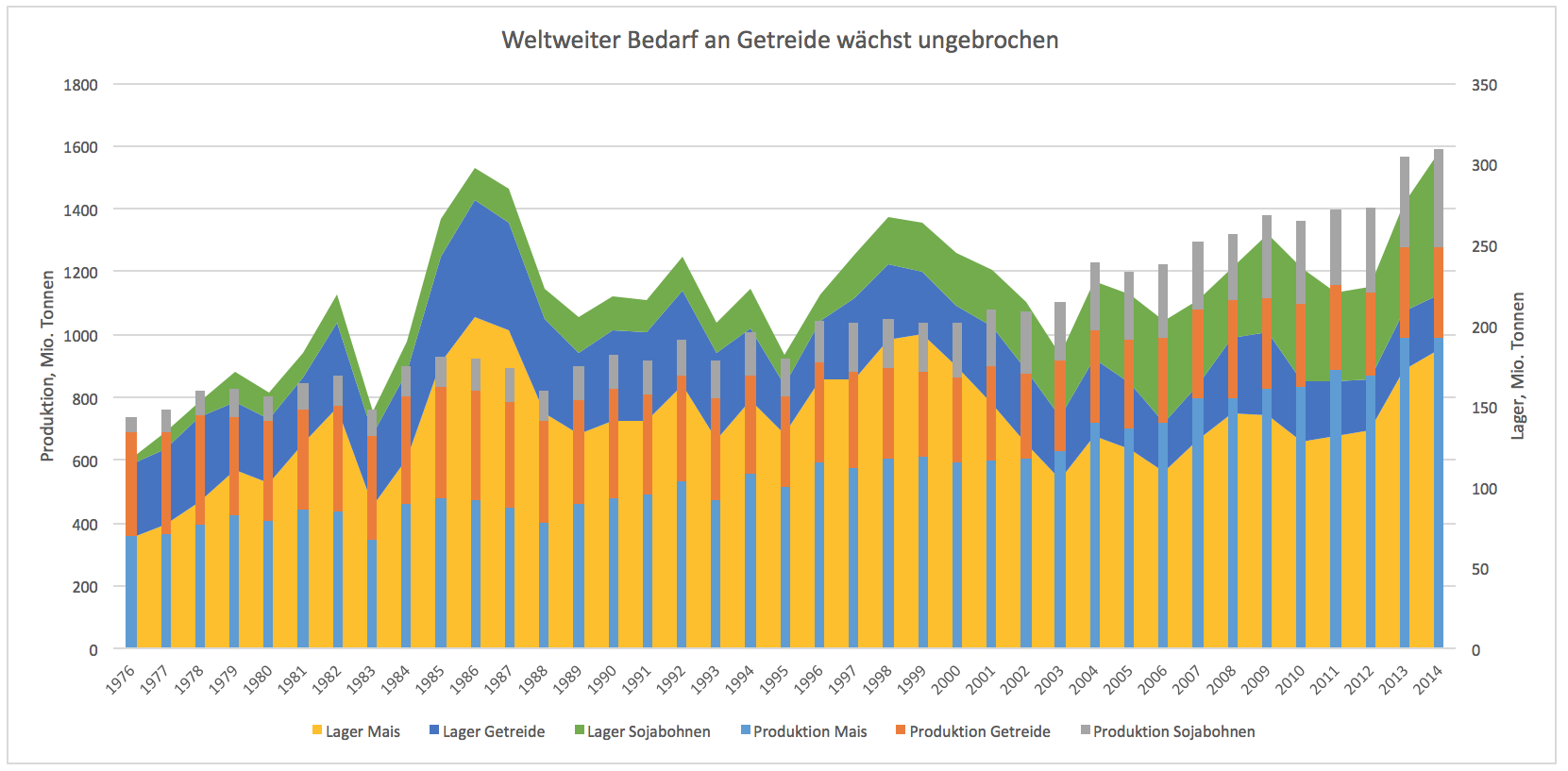

Die letzte Grafik zeigt das Wachstum der weltweiten Produktion von Mais, Sojabohnen und Getreidesorten. In den letzten 40 Jahren hat sich die Produktion verdoppelt. So wird es in Zukunft auch weitergehen. Mähdrescher und Co. werden also alle Hände voll zu tun haben. Deere wird als Unternehmen nicht untergehen. Es stellt etwas her, was immer gebraucht wird. Meiner ganz persönlichen Meinung nach scheint das Buffetts Motivation zu erklären, doch das macht Deere zu zu keinem Schnäppchen. Persönlich würde ich zu diesen Kursen ehrlich gesagt nicht zugreifen.

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.