USA: Gewinnrezession bei den Unternehmen geht weiter!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

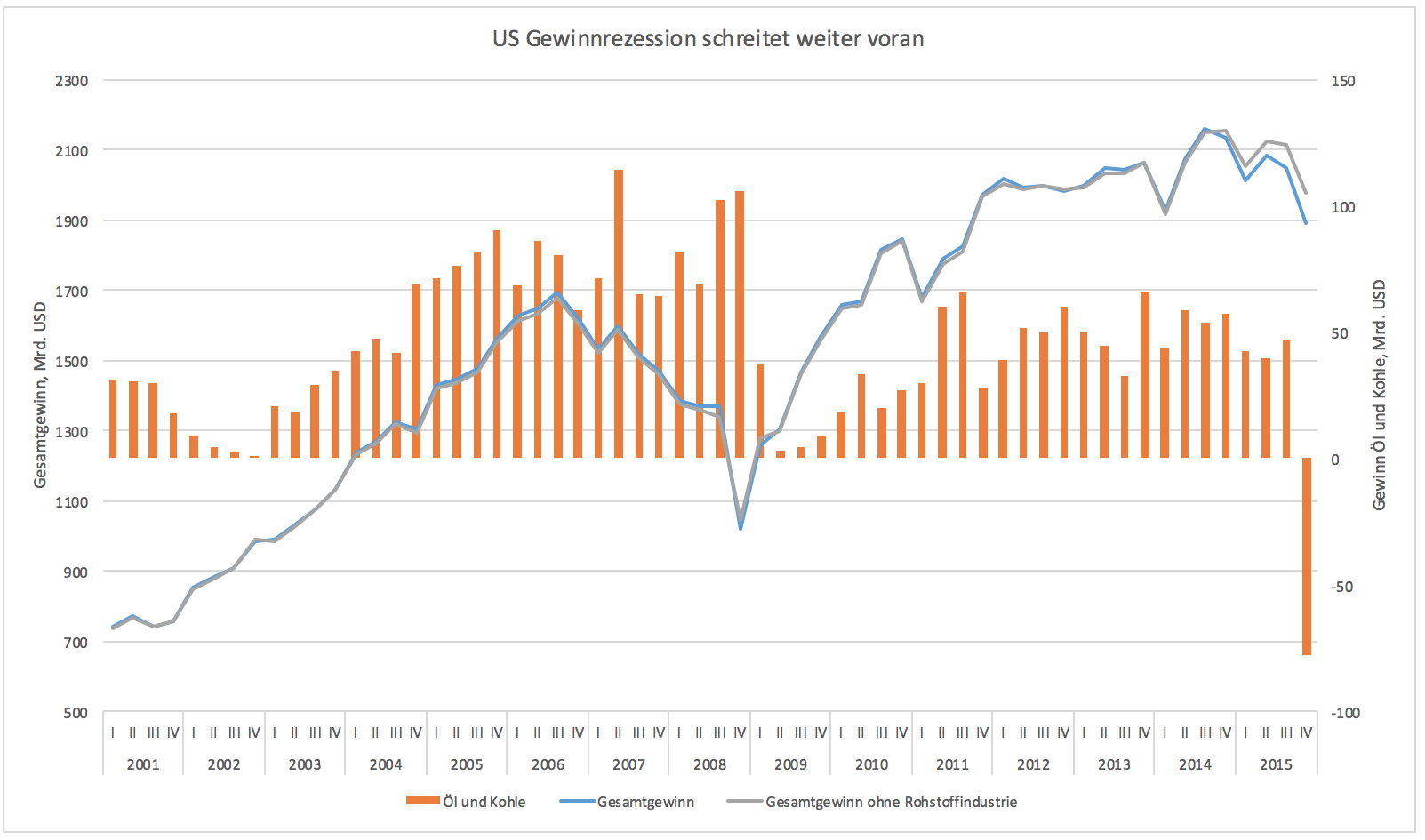

Zu den Sonderfaktoren gehören die niedrigen Rohstoffpreise, die den Jahresgewinn drücken. Grafik 2 zeigt den Einfluss der Öl- und Kohlebranche auf das Gesamtergebnis. Hierin enthalten sind die Gewinn von Förder- und Verarbeitungsunternehmen. Nicht enthalten sind andere Branchen des Sektors, z.B. Kupferproduzenten und Dienstleistungsunternehmen wie Baker Hughes und Schlumberger.

Nach anständigen Gewinnen im Bereich von 50 Mrd. pro Jahr schrieben diese Unternehmen im letzten Quartal 2015 einen annualisierten Verlust von 77 Mrd. Das ist nur ein Teil der gesamten Verluste der Rohstoffindustrie. Alle Rohstoffunternehmen entlang der Wertschöpfungskette schrieben 2015 Verluste von 227 Mrd. nach Steuern.

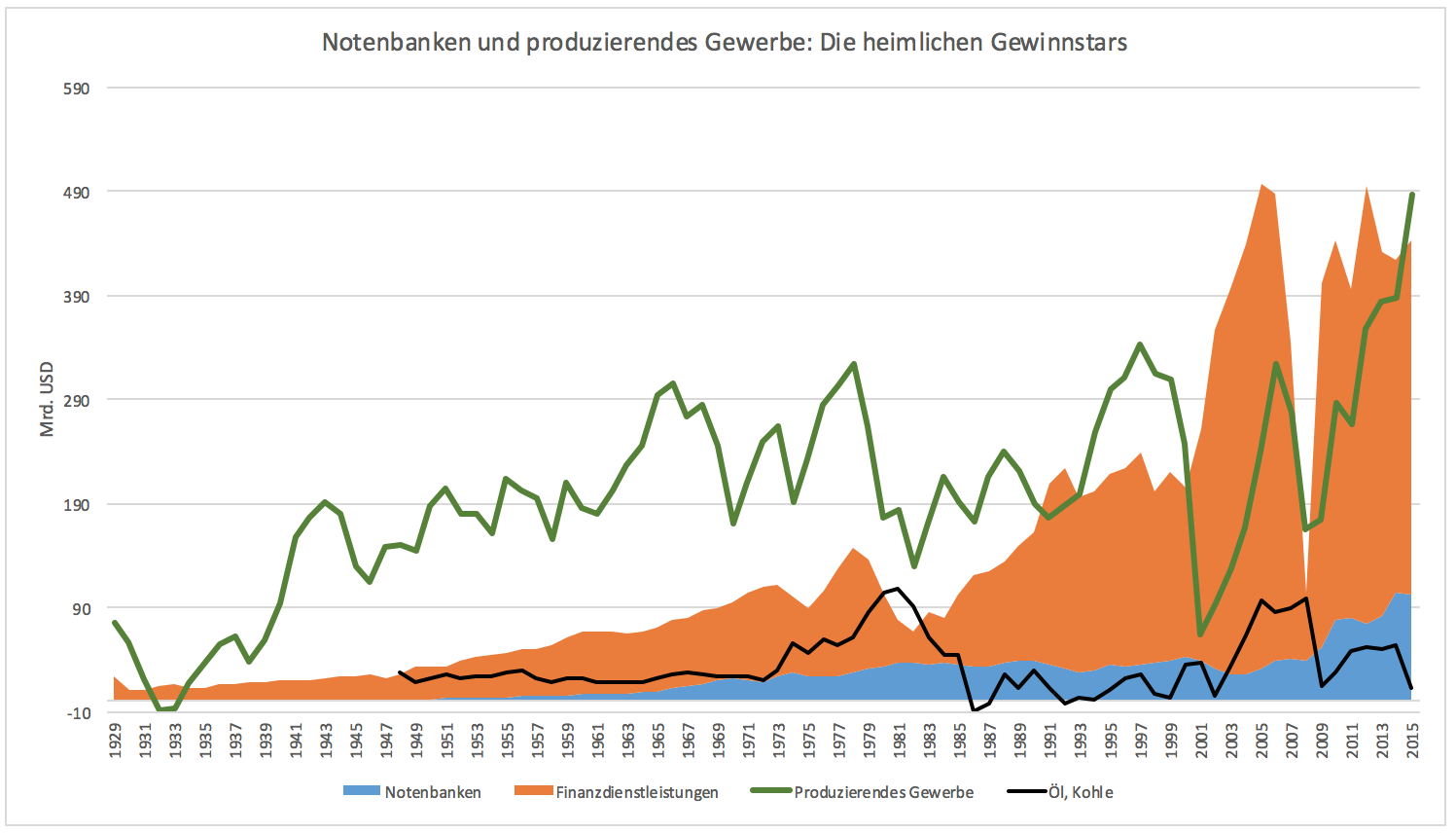

Die Gewinnrezession gilt nicht für alle Sektoren. Grafik 3 zeigt Details zum Finanzsektor, dem verarbeitenden Gewerbe und dem Öl und Kohlesektor. Die US-Notenbanken sind nach wie vor ungeschlagen profitabel. Sie erwirtschafteten 103 Mrd. Dollar Gewinn innerhalb eines Jahres. Das ist lediglich 600 Mio. weniger als 2014.

Betrachtet man die US-Notenbanken als ein einziges Unternehmen, dann ist es das Unternehmen mit den größten Gewinnen weltweit. Selbst Apple verdient unterm Strich fast 40 % weniger als die US-Notenbank. Ändern wird sich an dieser Gewinnschwemme vorerst nichts. Solange die Notenbank den Anleihebestand nicht reduziert, wird sie weiter hohe Zinseinnahmen vorweisen können.

Die EZB holt durch ihr Anleihenkaufprogramm im Vergleich zur Fed auf, doch da die Zinsen auf die gekauften Anleihen sehr viel geringer sind als in den USA sind lediglich Einnahmen von 20 bis 25 Mrd. zu erwarten. Der ganz große Geldsegen für die Regierungen der Eurozone ist das nicht.

Die Daten sind noch aus einem anderen Grund interessant. Das verarbeitende Gewerbe, welches von vielen in einer tiefen Krise gesehen wird, boomt. Nachdem die inflationsbereinigten Gewinne zwischen 1965 und 2007 stagnierten, erreichten sie zuletzt neue Rekordstände. Nach einer ausgewachsenen Krise sieht das nicht aus.

Betrachtet man die aggregierten Daten, dann sieht das Gewerbe nicht so aus, als würde es auf Expansionskurs sein. Die Details zeigen jedoch, dass dem nicht so ist. Die aggregierten Daten für das Gewerbe beinhalten auch den Rohstoffsektor. Dieser lastet natürlich auf den Gesamtgewinnen. Das Gewerbe außerhalb des Rohstoffsektors ist hingegen gesund und wächst so schnell wie selten zuvor.

Exportorientierte Unternehmen leiden unter dem starken Dollar. Daran besteht kein Zweifel. Die Daten zeigen jedoch, dass sich die Industrie trotz dieses Gegenwinds gut schlägt. Von einer ausgeprägten Rezession der Branche kann keine Rede sein.

Alles in allem fallen die Gewinne. Der Dollar ist nur ein Faktor, der dafür verantwortlich ist. Im Dienstleistungsgewerbe sinken die Margen derzeit überdurchschnittlich. Lohnkosten steigen schneller als die Inflation und es gibt so gut wie kein Produktivitätswachstum, welches dies auffangen könnte. Die Gewinnrezession ist für US-Unternehmen noch nicht beendet. Durch eine Stabilisierung der Rohstoffpreise werden sich die Zahlen wieder etwas verbessern, doch insgesamt zeigt der Trend nach wie vor nach unten. Es fällt einem schwer unter diesen Umständen an neue Rekordhochs an der Börse zu glauben.

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

32 Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.