Trump 2.0: Hält der neue US-Präsident, was er verspricht?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke - Aktueller Kursstand: (UniCredit)VerkaufenKaufen

Die erste Legislaturperiode von Donald Trump war von einer wirtschaftsfreundlichen Politik geprägt. Unter seiner Führung setzte die Regierung eine große Steuerreform, eine „America First“-Außenhandelspolitik und eine Lockerung der Regulierung in einigen Branchen um. 2025, vier Jahre später, sitzt der 78-jährige Republikaner wieder im Weißen Haus und lenkt die Geschicke der größten Volkswirtschaft der Welt. Was ist wirtschaftlich von Trump 2.0 zu erwarten und welche Auswirkungen könnte dies auf die Aktienmärkte haben?

Auf kurze Sicht dürfte die US-Wirtschaft eine ordentliche Dynamik aufweisen. Das reale Bruttoinlandsprodukt (BIP) wuchs im zweiten und dritten Quartal 2024 um rund 3 Prozent. Allerdings ist die Stärke des privaten Verbrauchs zum Teil auf einen Rückgang der Sparquote zurückzuführen, während sich der Arbeitsmarkt abgekühlt hat. Bei Letzterem dürfte dieser Trend in etwa anhalten und es besteht nach wie vor die Gefahr, dass der Konsum aufgrund des langsameren Einkommenswachstums schwächer wird.

Auf kurze Sicht dürfte die US-Wirtschaft eine ordentliche Dynamik aufweisen. Das reale Bruttoinlandsprodukt (BIP) wuchs im zweiten und dritten Quartal 2024 um rund 3 Prozent. Allerdings ist die Stärke des privaten Verbrauchs zum Teil auf einen Rückgang der Sparquote zurückzuführen, während sich der Arbeitsmarkt abgekühlt hat. Bei Letzterem dürfte dieser Trend in etwa anhalten und es besteht nach wie vor die Gefahr, dass der Konsum aufgrund des langsameren Einkommenswachstums schwächer wird.

Lockere Finanzpolitik in den USA hält Wachstum über dem Trend

Mittelfristig werden die Aussichten für die USA durch die Politik von Donald Trump geprägt sein. Die Expertinnen und Experten der UniCredit gehen davon aus, dass die Wachstumseffekte auf das BIP durch eine lockere Finanzpolitik (im Umfang von etwa 1,5 bis 2 Prozent des BIP, hauptsächlich infolge von Steuersenkungen) sowie eine geringere Regulierung die Abwärtseffekte durch höhere Zölle und eine restriktivere Einwanderung (einschließlich der erwarteten Abschiebung von Eingewanderten mit nicht legalem Aufenthaltsstatus) ausgleichen werden. Es ist zu erwarten, dass Trump seine Wahlversprechen in Bezug auf Zölle und Massenabschiebung nur teilweise umsetzen wird. Das impliziert, dass die Abwärtsrisiken für das Wachstum zunehmen, sollte Donald Trump seine Agenda vollständig umsetzen. Die Einführung höherer Zölle könnte im Frühjahr 2025 beginnen und im Herbst ein Steuerpaket folgen.

Die angenommene fiskalische Lockerung in Höhe von 1,5 bis 2 Prozent des BIP erfolgt zusätzlich zu einer vollständigen Verlängerung der im Tax Cuts and Jobs Act (TCJA) von 2017 enthaltenen Steuersenkungen, die ansonsten Ende 2025 auslaufen würden. Eine solche Verlängerung würde das BIP nicht direkt ankurbeln. Sollten die Steuersenkungen allerdings auslaufen, würde dies eine beträchtliche Belastung darstellen. Bei einem längeren Prognosehorizont als zwei Jahre ist zu erwarten, dass sich das Wachstum auf einen Wert unter dem aktuellen Trend verlangsamt, da der vorübergehende Impuls der lockeren Fiskalpolitik nachlässt und zu einem Hemmschuh wird, zusammen mit den verzögerten Auswirkungen der restriktiven Geldpolitik auf die Wirtschaft.

Inflation bleibt ein heißes Thema

Höhere Zölle, eine geringere Zuwanderung und ein leicht über dem Trend liegendes Wachstum (wenn die Wirtschaft über nahezu keine Kapazitätsreserve verfügt) dürften die Verbraucherpreise in den USA in die Höhe treiben. Die Inflation könnte somit in diesem Jahr mit 2,3 und im Jahr 2026 mit 2,5 Prozent über dem Zielwert von 2 Prozent liegen.

Die US-Notenbank Federal Reserve (Fed) wird dies zur Kenntnis nehmen müssen, nachdem sie auf ihrer Sitzung im Dezember vergangenen Jahres die Zinsen erneut um 25 Basispunkte gesenkt hat. Da es einige Monate dauern wird, bis die Maßnahmen von Donald Trump umgesetzt sind und sich dann auf die Wirtschaft auswirken, dürfte die Fed die Zinsen im ersten Halbjahr 2025 weiter senken, aber wahrscheinlich in einem langsameren Tempo als zuletzt, nämlich um 25 Basispunkte pro Quartal. Über die Jahresmitte 2025 hinaus dürfte die Fed eine abwartende Haltung einnehmen, da die Aussichten auf eine über dem Ziel liegende Inflation und ein leicht über dem Trend liegendes Wachstum ein höheres Zinsniveau als sonst erfordern würden.

Damit läge der Zielkorridor für die Federal Funds Rate bis 2026 bei 3,75 bis 4,00 Prozent und damit etwas über dem Wert, den wir für den längerfristigen neutralen Zinssatz erwarten (bei knapp oder leicht über 3 Prozent). Es ist davon auszugehen, dass die quantitative Straffung (QT) in den USA im Frühjahr 2025 enden. Der genaue Zeitpunkt wird allerdings von der Entwicklung der Geldmarktsätze und anderer Liquiditätsmessgrößen bestimmt werden. Daran bemisst sich, wann die Reserven nicht mehr reichlich, sondern nur noch ausreichend sind.

Weiterhin schleppendes Wirtschaftswachstum im Euroraum

Der Euroraum dürfte in einem wachstumsschwachen Umfeld gefangen bleiben und in Bezug auf die Wirtschaftstätigkeit weiterhin deutlich hinter den USA zurückbleiben, was teilweise auf die Politik von Donald Trump zurückzuführen sein wird. Das BIP des Euroraums sollte im Jahr 2025 um 0,9 Prozent wachsen – also um nur geringfügig mehr als die für dieses Jahr erwarteten 0,8 Prozent. Deutschland, Frankreich und Italien dürften dabei etwas weniger stark wachsen als der Euroraum insgesamt. Im Jahr 2026 sollte der Aufschwung aber wieder an Fahrt gewinnen und die Wirtschaftstätigkeit im Euroraum in einem Tempo zunehmen, das weitgehend seinem Potenzial entspricht.

Der Euroraum dürfte in einem wachstumsschwachen Umfeld gefangen bleiben und in Bezug auf die Wirtschaftstätigkeit weiterhin deutlich hinter den USA zurückbleiben, was teilweise auf die Politik von Donald Trump zurückzuführen sein wird. Das BIP des Euroraums sollte im Jahr 2025 um 0,9 Prozent wachsen – also um nur geringfügig mehr als die für dieses Jahr erwarteten 0,8 Prozent. Deutschland, Frankreich und Italien dürften dabei etwas weniger stark wachsen als der Euroraum insgesamt. Im Jahr 2026 sollte der Aufschwung aber wieder an Fahrt gewinnen und die Wirtschaftstätigkeit im Euroraum in einem Tempo zunehmen, das weitgehend seinem Potenzial entspricht.

Aktien bleiben interessant

Trotz der Probleme in der Eurozone und der neuen politischen Führung in den USA, die zunächst für etwas Unsicherheit sorgen könnte, erwarten wir ein weiteres Jahr mit einer stabilen Aktienperformance.

Der Aktienmarktausblick für 2025 bleibt positiv und deutet auf interessante Chancen hin, wobei der Schwerpunkt auf soliden Fundamentaldaten und Wachstumsimpulsen in bestimmten Sektoren liegt. Nach einem beeindruckenden Jahr 2024, in dem der US-Aktienmarkt einen Höhenflug erlebte, ist auch dieses Jahr mit einer durchschnittlichen Entwicklung zu rechnen. Die kurzfristige Nachrichtenlage – von geopolitischen Spannungen bis hin zu möglichen Enttäuschungen überzogener Unternehmensgewinnerwartungen im Technologiesektor – kann zwar immer wieder Anlass zur Sorge geben. Wichtig bleibt aber auch, eine langfristige, auf die Fundamentaldaten fokussierte Perspektive beizubehalten.

Nach einer anfänglichen Wachstumsverlangsamung dürften sich die globalen Wirtschaftsaussichten gegen Ende 2025 wieder verbessern, was sich sowohl auf die Unternehmensgewinne als auch auf die Aktienmärkte positiv auswirken sollte. Der Technologiesektor wird, insbesondere aufgrund der zunehmenden Bedeutung der künstlichen Intelligenz, weiterhin ein wichtiger und unabhängiger Wachstumsmotor sein. Abgesehen von möglichen Phasen erhöhter Volatilität auf den Aktienmärkten ist eine allmähliche Normalisierung der Bewertungen, die in erster Linie durch den Trend zu niedrigeren Zentralbankzinsen unterstützt wird, zu erwarten.

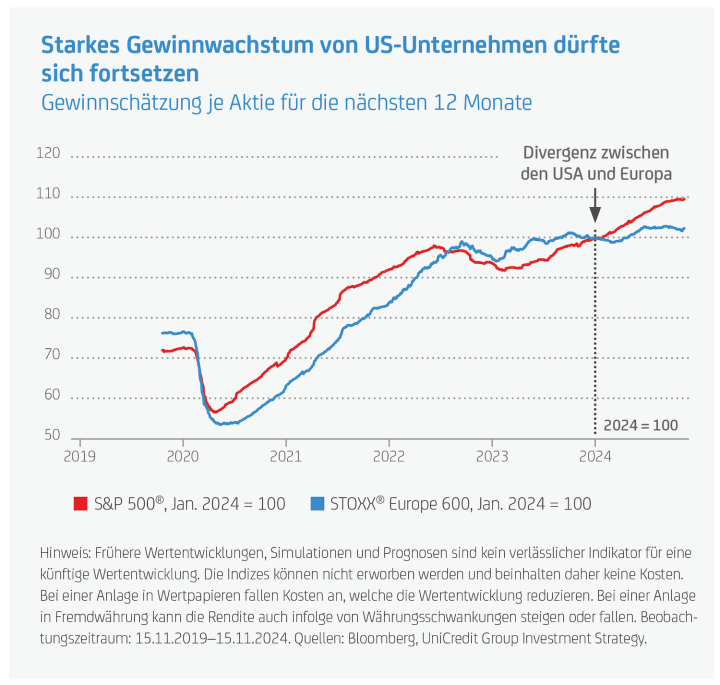

Das Group Investment Strategy Team geht davon aus, dass der US-Aktienmarkt mit den global stärksten Fundamentaldaten in das Jahr 2025 starten wird. Es ist damit zu rechnen, dass die US-Wirtschaft ein „Soft Landing“ hinlegen und sich das Wachstum im Jahresverlauf wieder beschleunigen wird, während sich die Wirtschaft in Europa vermutlich nur langsam erholen wird. Das wirtschaftliche Umfeld in China dürfte sich weiter verschlechtern, während das BIP in Japan nur mäßig zunehmen dürfte. Infolgedessen sollten die Gewinnspannen der Unternehmen in den USA weiterhin am höchsten ausfallen, wenngleich wohl etwas geringer als im Vorjahr. Die im letzten Jahr beobachtete Abweichung beim Wachstum der Unternehmensgewinne zwischen den USA und Europa dürfte sich 2025 fortsetzen. In den USA sollten geplante fiskalische Anreize, Steuersenkungen und Deregulierungsbemühungen, deren Realisierung durch die republikanische Mehrheit im Kongress erleichtert wird, das Gewinnwachstum der US-Unternehmen unterstützen.

Da sich das Wirtschaftswachstum im Jahresverlauf beschleunigen sollte, dürften zyklische Sektoren interessanter werden – und damit einhergehend auch kleine und mittlere Unternehmen gegenüber Large Caps (Unternehmen mit hoher Marktkapitalisierung). Relativ betrachtet könnte dies die Dynamik von Technologiewerten dämpfen, deren robustes Gewinnwachstum sich bereits in den aktuell hohen Bewertungen niederschlägt.

USA: ein wichtiger Depotbaustein

Insgesamt betrachtet dürfte somit auch in diesem Jahr kein Weg an den US-Börsen vorbeiführen. Mit einem BIP von über 27 Bio. US-Dollar sind die USA die mit Abstand größte Volkswirtschaft der Welt. Rund 345 Millionen Menschen leben dort. Bekannte Technologieriesen wie Alphabet, Amazon, Apple, IBM und Microsoft sowie Old-Economy-Giganten wie Coca-Cola, Nike und Walmart sind in den USA zu Hause. Und mit einer Marktkapitalisierung von insgesamt etwa 47 Bio. US-Dollar tragen US-Aktien rund 40 Prozent zur weltweiten Marktkapitalisierung bei. Das Land ist zu groß, die Wirtschaft zu bedeutend und die Unternehmen zu innovativ, um in einem gut diversifizierten Portfolio zu fehlen. Sollte Trump allerdings nicht wie erwartet liefern, könnte das Rückschlagpotenzial entsprechend hoch sein.

Ein Basisinvestment in den US-amerikanischen Aktienmarkt ist beispielsweise der onemarkets J.P. Morgan US Equities Fund. Das Portfoliomanagement verfolgt einen bewährten Investmentansatz und wendet bei der Portfoliokonstruktion einen seit Jahren erfolgreichen Ansatz der Unternehmensanalyse an. Auf Basis eines umfangreichen Research werden US-Unternehmen für das Portfolio ausgewählt, die, gemessen an den zukünftig zu erwartenden Gewinnen, attraktiv bewertet sind. Nach einer intensiven Fundamentalanalyse werden nur die aus Sicht des Portfoliomanagements besten Anlageideen in den Fonds aufgenommen. Zusätzlich werden ESG-Aspekte im Anlageprozess berücksichtigt, um Unternehmen mit soliden oder sich verbessernden Nachhaltigkeitsmerkmalen zu ermitteln.

Zu den größten Positionen des Fonds zählen neben den Technologieschwergewichten Microsoft, Nvidia, Apple und Alphabet auch Unternehmen aus den Sektoren Gesundheit/Pharma und Finanzen. Der Kreditkartenanbieter Mastercard könnte beispielsweise von möglichen Deregulierungen durch Trump profitieren. Eine Verlängerung der Steuervergünstigungen könnte somit den Konsum anheizen. Auf der anderen Seite würde eine im Wahlkampf angekündigte Deckelung der Kreditkartenzinsen den Umsatz und Gewinn belasten. Der IT-Sektor könnte wie schon im vergangenen Jahr vom Thema „Künstliche Intelligenz (KI)“ profitieren, allerdings drohen hier die hohen Aktienbewertungen zu einem Problem zu werden.

Anlegerinnen und Anleger sollten sich bewusst sein, dass sie bei aktiv gemanagten Fonds keine Kontrolle über die Auswahl der Anlagen haben, d. h. sie sind von der Expertise und den Entscheidungen des Portfoliomanagements abhängig. Wie andere Anlageprodukte unterliegen auch Aktienfonds Marktbewegungen und können Schwankungen aufweisen, die zu Kapitalverlusten führen können.

Trendwechsel bei Sektoren möglich

In den letzten Jahren waren die Stars an den US-Börsen die Technologiewerte. Angefeuert von der KI-Euphorie kletterten viele dieser Titel von einem Hoch zum nächsten. Unter Donald Trump könnte sich dies nun ändern. Sollten sich unsere Prognosen zur US-Wirtschaft und zur Fed bewahrheiten, könnte es zu einer Verschiebung bei den Aktienmarktfavoriten kommen, die eine Erholung des breiteren Marktes ermöglicht. Unternehmen aus Sektoren wie Finanzdienstleistungen, zyklische Konsumgüter und Industriewerte könnten sich dabei als Marktführer erweisen.

Unter diesem Gesichtspunkt könnte für Anlegerinnen und Anleger ein Investment in den UC US Sector Rotation Strategy Index interessant sein. Der Index setzt sich aus mehreren ETFs auf US-Sektoren zusammen. Die Auswahl der Sektoren erfolgt in Abhängigkeit von der Realrendite und dem Markttrend.

Es gibt acht Sektor-ETFs, die in der Vergangenheit eine hohe Realrenditensensitivität zeigten. Die vier Sektor-ETFs, die in Phasen steigender Realrenditen die höchste kumulierte Wertentwicklung aufwiesen, wurden in dem sogenannten Aufwärtstrendkorb zusammengefasst. Die vier Sektor-ETFs, die in Phasen fallender Realrenditen die beste kumulierte Wertentwicklung aufwiesen, wurden dem Abwärtstrendkorb zugeordnet.

Derzeit befinden sich die Sektoren Informationstechnologie, Gesundheit, Kommunikation und Versorger im Aufwärtstrendkorb und die Sektoren Finanzen, zyklische Konsumgüter, Energie und Grundstoffe im Abwärtstrendkorb. Unter Trump könnte sich der eine oder andere Trend umkehren und die Körbe würden zum Anpassungstermin am letzten Handelstag eines Monats neu zusammengestellt.

Mit dem Open End Index Zertifikat können Anlegerinnen und Anleger zu 100 Prozent an der Wertentwicklung des UC US Sector Rotation Strategy Index partizipieren. Das bedeutet: Steigt der Index, steigt auch der Wert des Zertifikats. Umgekehrt kann ein schwacher Aktienmarkt zu einem Rückgang des Index und damit zu einem Wertverlust des Zertifikats führen. Darüber hinaus ist zu beachten, dass es sich bei dem Zertifikat um eine Schuldverschreibung der UniCredit Bank GmbH handelt. Im Falle der Insolvenz der Emittentin, d. h. bei Überschuldung oder Zahlungsunfähigkeit, kann es zu Verlusten bis hin zum Totalverlust kommen.

| onemarkets J.P. Morgan US Equities Fund – Fondsdaten | ||

| Fondstyp | Aktienfonds | |

| Anlageverwalter | J.P. Morgan Investment Management Inc. | |

| Fondswährung | EUR | |

| Anteilklasse | M | MD |

| Ertragsverwendung | thesaurierend* | ausschüttend** |

| ISIN/WKN | LU2595018149 / A3D899 | LU2595018222 / A3D9AA |

| Einstiegskosten | bis zu 5,00 % | bis zu 5,00 % |

| Gesamtkostenquote | 2,18 % p. a. | 2,18 % p. a. |

| Mindesteinlage | EUR 100,- | EUR 100,- |

| Sparplan | ab EUR 25,- möglich | ab EUR 25,- möglich |

| * Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. ** Erträge aus dem Fonds wie Dividenden oder Zinsen werden ausgeschüttet. Weitere Informationen zum Fonds finden Sie auf onemarkets.de bei Eingabe der ISIN im Suchfeld. Bitte beachten Sie den Disclaimer unten. Stand: 17.01.2025 Quelle: onemarkets (UniCredit Bank GmbH) Weitere Informationen zum Produkt unter: onemarkets J.P. Morgan US Equities Fund |

||

–

| Open End Index Zertifikat auf den UC US Sector Rotation Strategy Index | |

| Basiswert | UC US Sector Rotation Strategy Index |

| ISIN / WKN | DE000HVB9US4 / HVB9US |

| Teilhabefaktor | 100,00 % |

| Rückzahlungstermin | Open End* |

| Bezugsverhältnis | 0,10 |

| Indexberechnungsgebühr | 1,35 % p. a. |

| Währung | EUR |

| Weitere Informationen zum Produkt unter: US Sector Rotation Strategy * Der Emittent, die UniCredit Bank GmbH, ist berechtigt, das Zertifikat ordentlich zu kündigen und zum jeweiligen Rückzahlungsbetrag zurückzuzahlen. Die Funktionsweise finden Sie hier. Stand: 17.01.2025. Quelle: onemarkets (UniCredit Bank GmbH) |

|

–

| Anlageoptionen auf interessante US-Titel | ||||

| Basiswert | Produkttyp | ISIN | Rückzahlungstermin | Ausstattungsmerkmale |

| Intel Corp. | Aktienanleihe (Quanto) | DE000HV4YAU5*** | 11.02.2026 | Zinssatz p. a.: 11,00 %*, Basispreis: 80 %** |

| Nvidia Corp. | Aktienanleihe Protect (Quanto) | DE000HV4YAK6*** | 11.02.2026 | Zinssatz p. a.: 14,40 %*, Barriere: 75 %** |

| PayPal Holdings Inc. | USD Express Aktienanleihe Protect | DE000HV4YA02*** | 11.02.2028 | Zinssatz p. a.: 7,25 %*, Barriere: 50 %** |

| Pfizer Inc. | USD Express Aktienanleihe Protect | DE000HV4YA44*** | 17.02.2028 | Zinssatz p. a.: 5,30 %*, Barriere: 50 %** |

| Nähere Informationen zu den Produkten finden Sie auf onemarkets.de bei Eingabe der ISIN im Suchfeld. Die Funktionsweise finden Sie hier. Alle genannten Produkte sind Schuldverschreibungen der UniCredit Bank GmbH. Im Falle einer Insolvenz des Emittenten, das heißt Überschuldung oder Zahlungsunfähigkeit, kann es zu Verlusten bis hin zum Totalverlust kommen. Stand: 17.01.2025. Quelle: onemarkets (UniCredit Bank GmbH) * bezogen auf den Nennbetrag ** vom Referenzpreis (Schlusskurs) am anfänglichen Beobachtungstag *** Produkt in Zeichnung |

||||

Die UniCredit Bank GmbH (HypoVereinsbank) offeriert Anlagen, die sich auch an Kund:innen mit Nachhaltigkeitspräferenzen richten können. Entsprechende Fondslösungen werden auf der Grundlage von Ausschlusskriterien ermittelt, die sich am Konzept der Verbände der deutschen Finanzindustrie (gemeinsames Konzept von DK, BVI und BSW) orientieren und öffentlich unter Erklärung zur Transparenz | HypoVereinsbank (HVB) einsehbar sind. Die UniCredit Bank GmbH überprüft die Fonds, die Kund:innen mit Nachhaltigkeitspräferenzen angeboten werden, regelmäßig einmal pro Quartal auf die Einhaltung der festgelegten Kriterien. Die Überprüfung erfolgt auf Basis der Daten spezialisierter Datenanbieter – aktuell ISS ESG. Im Falle einer Verletzung der festgelegten Kriterien wird die entsprechende Fondslösung Kund:innen mit Nachhaltigkeitspräferenzen nicht mehr angeboten.

Bildnachweis: iStockphoto.com : Smederevac