Schreckensszenario: Die Fed bekommt Recht

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

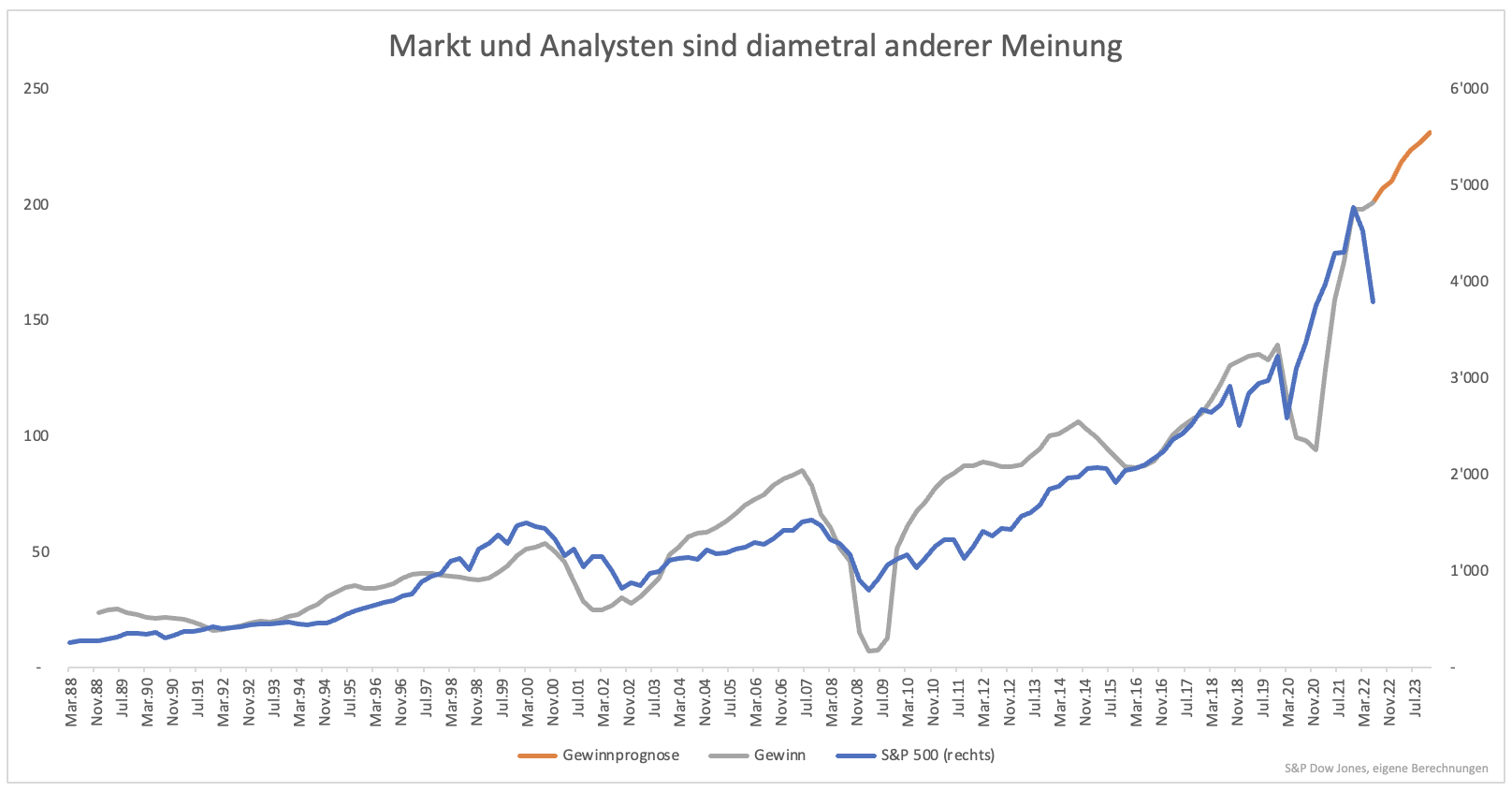

Die Fed träumt davon, dass sie die Inflation ohne Rezession wieder auf 2 % senken kann. Vor einem halben Jahr hätte man daran noch glauben können. Rezessionsprognosen gab es nicht. Der Konsens war klar. Die Wirtschaft wird weiter wachsen. Jetzt ist der Konsens ein anderer. Alle erwarten eine Rezession und damit eine Fortsetzung des Bärenmarktes. Eine Rezession ist für Anleger aus offensichtlichen Gründen unangenehm. Schrumpft die Wirtschaft, schrumpfen auch die Umsätze und Gewinne. Gewinne machen den Wert eines Unternehmens aus. Sinken diese, sinkt auch der Wert und der Kurs reflektiert dies. Die Notenbank geht in ihrem Basisszenario noch davon aus, dass eine Rezession vermieden werden kann, in der die Arbeitslosigkeit merklich steigt. Mit ihrer Prognose steht sie nicht ganz alleine da. Analysten prognostizieren bis Ende 2023 kräftiges Gewinnwachstum (Grafik 1). Es ist ungewöhnlich, dass der Markt signifikant fällt, während die Gewinnschätzungen Wachstum anzeigen.

Tendenziell reagieren Analysten langsam auf wirtschaftliche Entwicklungen. Sie wollen nicht gegen den Strom schwimmen. Prognosen, die komplett gegen den Konsens sind, können den Ruf ruinieren. Revidiert wird daher meist erst dann, wenn sich ein Trend bestätigt hat. Das ist nicht nur bei Gewinnen so, sondern auch bei Kurszielen.

Steigt ein Kurs, werden die Ziele angehoben. Beginnt ein Kurs zu fallen, verharrt das Kursziel oftmals für längere Zeit auf hohem Niveau. Je weiter der Kurs dann fällt, desto größer ist der Druck, das Kursziel anzupassen. Die Ziele beginnen den Kursen nach unten zu folgen.

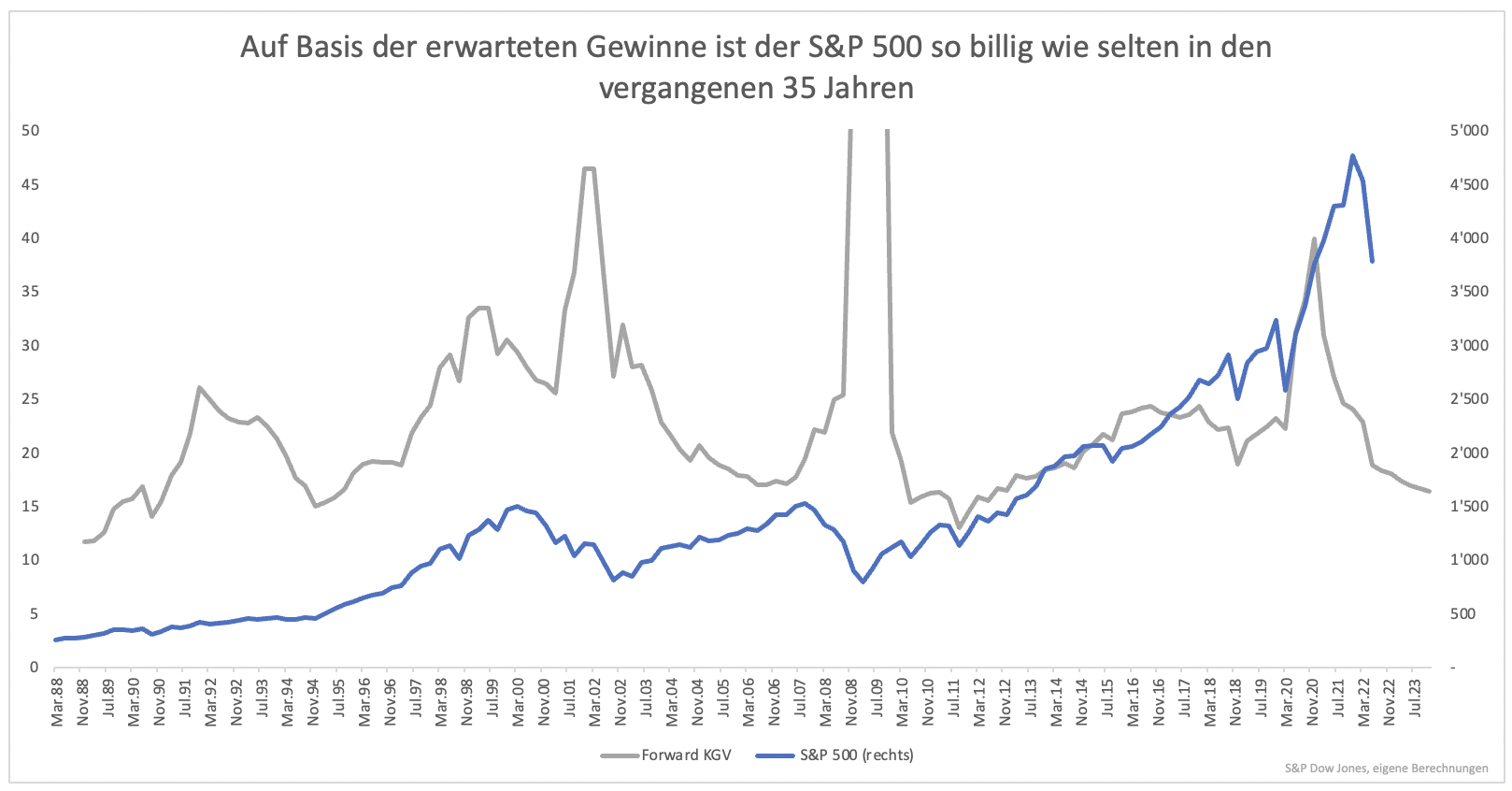

Kurz gesagt: Die Prognosen sollte man nicht überbewerten. Immerhin waren sie schon immer trendfolgend. Es ist kein neuer Fehler. Daher kann man aus den Daten durchaus gewissen Nutzen ziehen. Ob das Gewinnwachstum nun so eintritt oder nicht, auf Basis der erwarteten Gewinne ist das KGV (Forward KGV) so niedrig wie selten in den vergangenen 35 Jahren (Grafik 2).

Bekommt die Fed nun Recht und bleibt eine Rezession aus, ist weiteres Gewinnwachstum denkbar. Die Korrektur wäre überzogen. Aber wie wahrscheinlich ist es, dass eine Gewinnrezession ausbleibt?

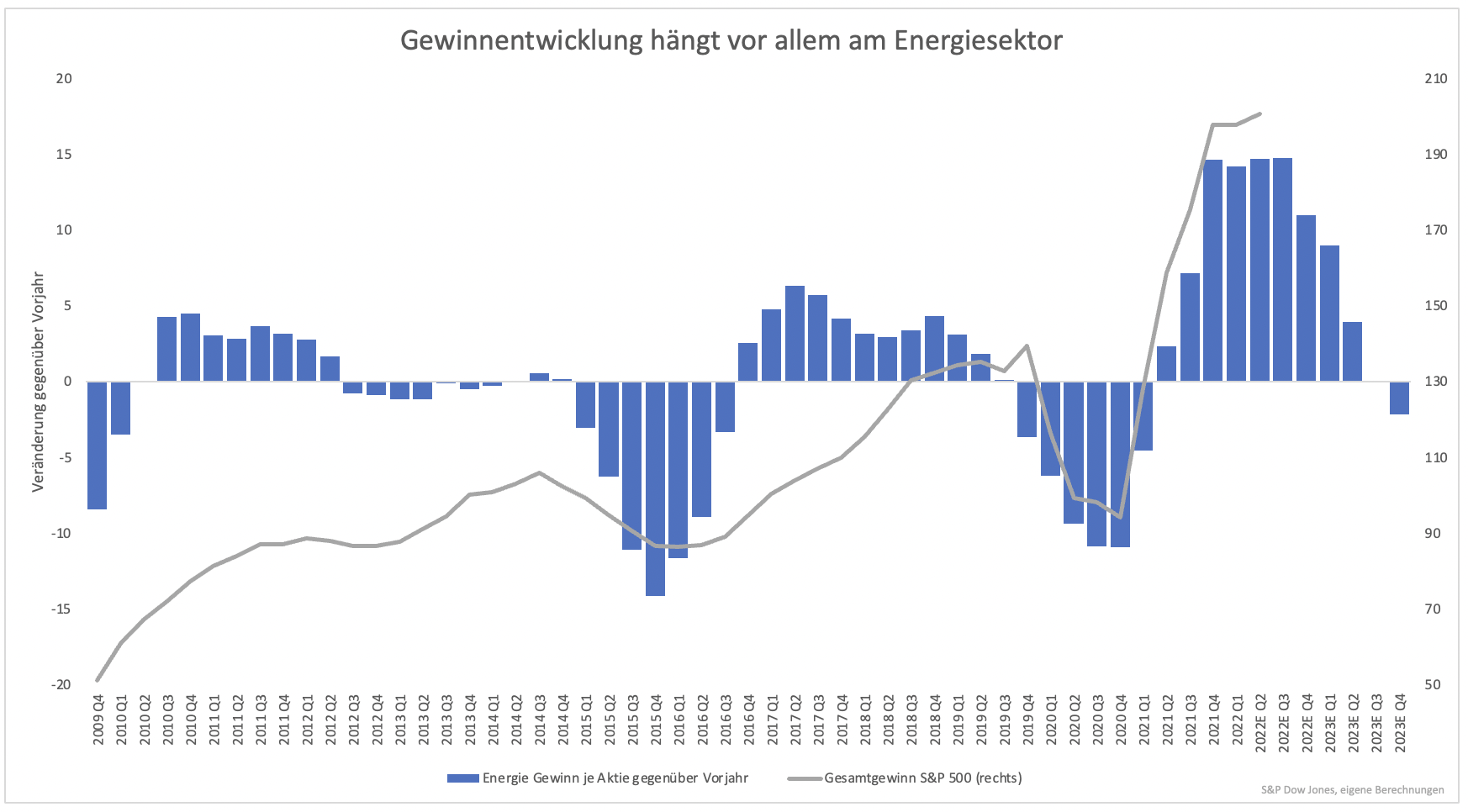

Die Chancen stehen zumindest kurzfristig nicht schlecht. Ein Grund dafür: Der Ölpreis. Energieunternehmen zeigen das höchste Gewinnwachstum seit langem. Bis zum ersten oder zweiten Quartal 2023 wird es den Gewinn je Aktie je S&P 500 stützen, da die Gewinne auf Jahressicht zulegen dürften (Grafik 3).

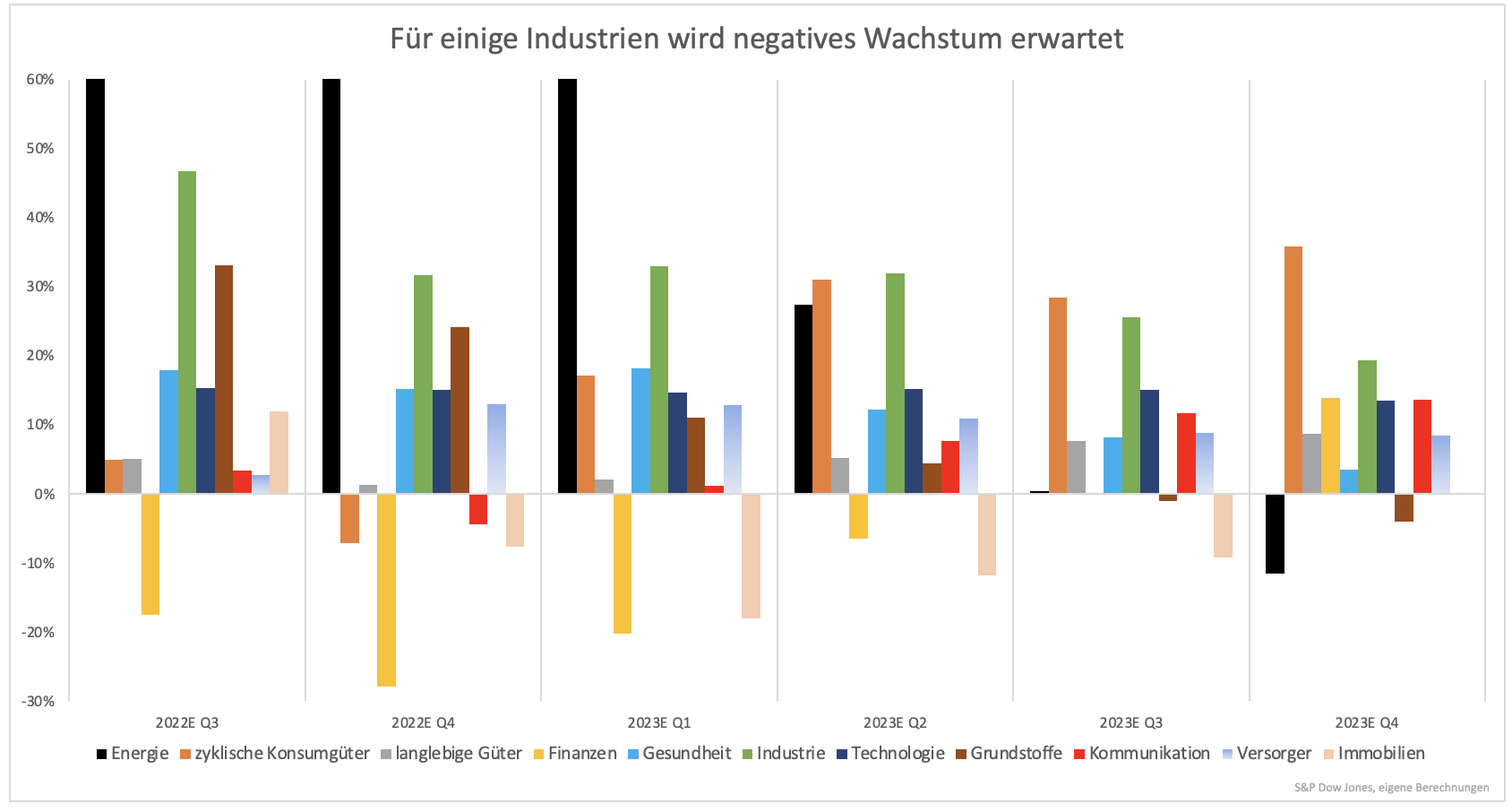

Das hohe Gewinnwachstum im Energiesektor gleicht negatives Wachstum in anderen Sektoren aus. Für den Finanzsektor wird Ende 2022 auf Jahressicht ein Gewinneinbruch von 30 % erwartet (Grafik 4). Auch Immobilien, Grundstoffe, Kommunikation und zyklische Konsumgüter werden zumindest in einem Quartal negatives Wachstum ausweisen. Es ist also nicht ganz so, dass überhaupt keine Gefahr für das Gewinnwachstum gesehen wird. Es wird im Gesamtindex jedoch vor allem von Energieunternehmen wettgemacht.

Stagniert die Wirtschaft lediglich und stagnieren auch die Gewinne, anstatt zurückzugehen, ist der Markt ein Kauf. Anleger wollen vermutlich mehr Klarheit darüber, ob es zu einer gravierenden Rezession kommt oder nicht. Eine Richtungsentscheidung ist nicht sofort zu erwarten. Dennoch steigt das Risiko, dass der Konsens nicht eintritt. Persönlich habe ich mich noch nicht entschieden. Das Umfeld und die Daten lassen derzeit immer noch zwei Extremszenarien zu (fortgesetzter Aufschwung vs. globale Rezession). Es heißt, weiterhin auf Sicht zu fahren.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.