OECD Leading Indicator hat seine Talsohle gefunden

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

1. Bereits am Freitag wurde gemeldet, dass der OECD Composite Leading Indicator (CLI) für die OECD-Staaten insgesamt im November um 0,2 % gegenüber dem Vormonat angestiegen ist. Die Sechsmonatsveränderungsrate (Veränderungsrate des aktuellen Wertes im Vergleich zum Mittelwert der vorhergehenden zwölf Monat, auf ein Jahr hochgerechnet), die von der OECD als guter Indikator für konjunkturelle Umkehrpunkte ermittelt wird, stagnierte zum zweiten Mal in Folge bei 1,8 %. Wir hatten, ausgehend von einem höheren Vormonatsniveau, mit einem Anstieg auf 2,4 % gerechnet. Berücksichtigt man neben den OECD-Ländern auch die Indikatoren der sechs Nicht-OECD-Länder (Brasilien, China, Indien, Indonesien, Russland und Südafrika), dann hat sich der Frühindikator um 0,8 % mom verbessert. Seit August vergangenen Jahres hat sich somit in jedem Monat die Monatsveränderungsrate erhöht. Die Sechsmonatsveränderungsrate stieg im November auf 7,1 %.

2. Da von der OECD für 35 Länder Frühindikatoren berechnet werden, sind Aussagen über regionale Wirtschaftsräume möglich. Der von uns berechnete Frühindikator für Osteuropa konnte sich in der Sechsmonatsveränderungsrate, nach der äußerst schwachen Entwicklung der vergangenen Monate, von -0,2 % auf +0,1 % verbessern. Der Rückgang der Sechsmonatsveränderungsrate in den Monaten zuvor ging auf die Entwicklung in Russland zurück. Der Frühindikator für die Region Asien verbesserte sich dagegen, laut unserer Berechnung von 11,4 % auf 12,4 %.

3. Das unten stehende Vier-Quadranten-Schema zeigt, dass fast alle großen Länder im Quadranten „stabil“ auftauchen. Somit weisen diese Länder sowohl eine positive monatliche als auch Sechsmonatsveränderungsrate auf. Insbesondere die Länder China und Deutschland können mit monatlichen Zuwachsraten von 1,8 % bzw. 0,5 % ordentliche Anstiege melden. Den stärksten Zuwachs in der monatlichen Veränderungsrate der OECD-Länder weist mit 1,5 % allerdings Kanada auf. Schlusslichter sind Italien (-0,5 % mom) und Slowakei (-1,3 % mom). Erfreulich ist, dass der Frühindikator für Russland, nach Rückgängen um 2,3 % im September und 2,7 % im Oktober, im November um 0,4 % angestiegen ist.

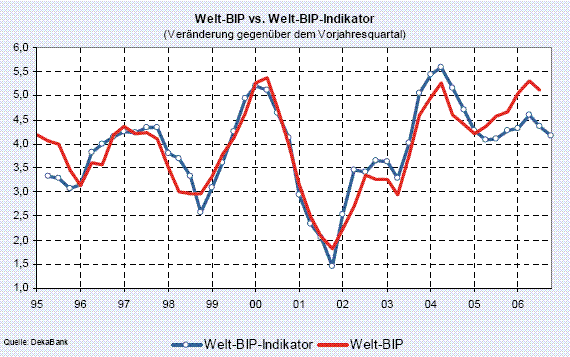

4. Ab Ende Januar werden für die bedeutenden Volkswirtschaften (z.B. USA, Vereinigtes Königreich, China, Euroland) die Daten zum Bruttoinlandsprodukt für das vierte Quartal 2006 veröffentlicht. Im unteren Schaubild haben wir das von uns berechnete aggregierte Welt-Bruttoinlandsprodukt (Welt-BIP) in Jahresveränderungsraten abgetragen und dem ebenfalls von uns konstruierten Welt-BIP-Indikator gegenübergestellt. Der Welt-BIP-Indikator ist für das vierte Quartal 2006 vollständig bekannt und zeigt, dass sich das Wachstum der Weltwirtschaft derzeit weiter abschwächt. Unterstellt man, dass die bisherige Differenz zwischen Welt-BIPIndikator und tatsächlichem Welt-BIP auch im vierten Quartal weiterbesteht, so deutet unser Welt-BIPIndikator einen Anstieg des Welt-BIP im Vorjahresvergleich um 4,8 % an. Im Vergleich zum Vorquartal entspricht dies einer annualisierten Zunahme um rund 3 ¼ %. Dies wäre dann das schwächste Quartal nicht nur im vergangenen Jahr, sondern seit Mitte 2003. Allerdings kann der von uns berechnete Welt-BIP-Indikator den positiven Effekt überaus milder Temperaturen auf der Nordhalbkugel in diesem Winter unter Umständen nicht ausreichend berücksichtigen. Damit besteht durchaus die Chance, dass auch das Schlussquartal 2006 ein durchaus ordentliches Wachstum aufweist.

5. Die Weltwirtschaft dürfte unserer Einschätzung nach, unabhängig von den aktuellen Wetterkapriolen, zu Beginn des neuen Jahres wieder an Dynamik gewinnen. So dürften die annualisierten Quartalsveränderungsraten des Welt-BIP in den ersten beiden Quartalen von 2007 durchaus im Bereich von 4,5 % bis 5 % liegen. Aufgrund eines Basiseffektes (das erste Halbjahr 2006 war mit Zuwachsraten von 6,2 % bzw. 5,7 % sehr stark) bedeutet dies allerdings einen kurzzeitigen Rückgang der Jahresveränderungsrate des Welt- BIP auf unter 4,5 %.

Quelle: DekaBank

Die DekaBank ist im Jahr 1999 aus der Fusion von Deutsche Girozentrale - Deutsche Kommunalbank- und DekaBank GmbH hervorgegangen. Die Gesellschaft ist als Zentralinstitut der deutschen Sparkassenorganisation im Investmentfondsgeschäft aktiv. Mit einem Fondsvolumen von mehr als 135 Mrd. Euro und über fünf Millionen betreuten Depots gehört die DekaBank zu den größten Finanzdienstleistern Deutschlands. Im Publikumsfondsgeschäft hält der DekaBank-Konzern einen Marktanteil von etwa 20 Prozent.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.