Norwegische Bonds verzweifelt gesucht

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

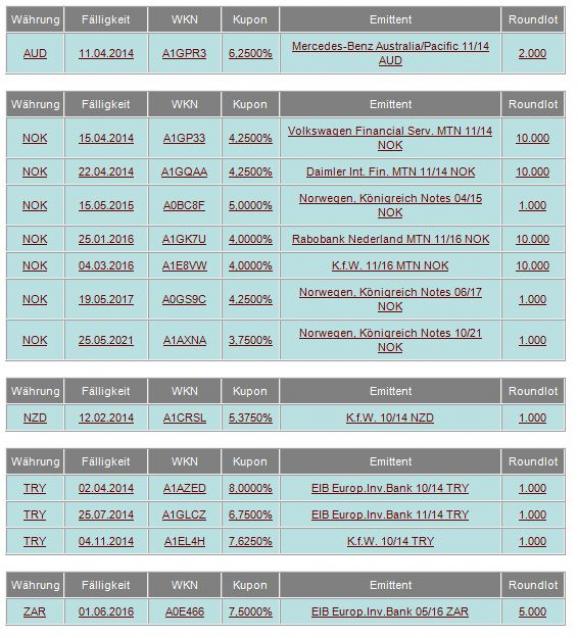

Die Nachfrage nach Anleihen in norwegischen Kronen (NOK) erlebt derzeit einen neuen Schub. Trotz einer leicht schwächeren Krone zog die Nachfrage nach den NOK-Bonds im Wochenvergleich stark an. Dabei verlagerte sich das Interesse der Anleger hin zu den Staatsanleihen aus Oslo. Während vor Wochenfrist noch die auf NOK lautenden Bonds von Daimler (WKN A1GQAA) und VW (WKN A1GP33) als Favoriten galten, haben sich inzwischen norwegische Staatsanleihen zu Lieblingen der Anleger gemausert.

Zu den Umsatzspitzenreitern unter den von der Baader Bank an den Börsen Frankfurt, Düsseldorf und München gehandelten Titeln zählen norwegische Staatsanleihen mit Laufzeit bis zum 15.5.2013 und einer Rendite von rund 2,37% (WKN 858524), mit Laufzeit 15.5.2015 und Rendite 2,66% (WKN A0BC8F) sowie mit Laufzeit 19.5.2017 und Rendite 2,95% (WKN A0GS9C).

Obwohl die NOK etwas an Wert verloren hat, bewegt sie sich immer noch auf einem sehr hohen Niveau. Aktuell notiert die Währung bei 7,89 für einen Euro und ist damit noch weit von ihrem 52-Monatstief von 8,20 entfernt. Vor Wochenfrist lag der Kurs noch bei 7,79. Norwegen bietet den Anlegern ein Kontrastprogramm zu der Schuldenkrise in Euroland.

Die Skandinavier überzeugen mit einem soliden Staatshaushalt, wozu vor allem das Ölgeschäft beiträgt, sowie einer eigenen, sehr stabilen Währung. Zu der stabilen Währung tragen auch die relativ hohen Zinsen bei. So hatte die Zentralbank in Oslo den Leitzins erst am vergangenen Donnerstag erwartungsgemäß von 2,00% auf 2,25% erhöht.

Für die Griechen auf die sanfte Tour

Jetzt will man Athen also eine „sanfte“ Umschuldung ermöglichen. Zumindest häufen sich die Stimmen – darunter Eurogruppen-Chef Jean-Claude Juncker - für einen derartigen Lösungsversuch, um Griechenland aus dem Schuldensumpf zu ziehen. Das würde bedeuten, dass die Schulden nicht verfallen, sondern deren Laufzeit gestreckt, oder die Zinsen reduziert werden. Die Alternative wäre, Griechenland doch pleite gehen zu lassen – eine Option, die am Markt allerdings als immer unwahrscheinlicher angesehen wird. Doch egal, wie die EU-Regierungen sich entscheiden sollten, wichtig ist, dass es möglichst rasch passieren sollte. Denn was die Kapitalmärkte am wenigsten mögen, ist fehlende Klarheit.

Kein Wunder also, dass Griechen-Bonds angesichts der anhaltenden Hängepartie von den Anlegern höchstens mit der Kneifzange angefasst werden. Anders bei den Staatsanleihen aus Portugal. Nachdem endlich ein Hilfspaket für das Land auf der iberischen Halbinsel geschnürt war, zogen die Kurse der portugiesischen Staatsanleihen wieder an.

Ist Amerika pleite?

Zum Wochenbeginn war es nun endlich soweit. Die USA haben, ohne großes Aufsehen an den Märkten zu erzielen, ihre Schuldengrenze überschritten und dürfen sich somit kein frisches Geld mehr leihen. Nur mit der Hilfe von Notmaßnahmen ist es bis zum 2. August noch möglich, Mittel zu beschaffen, um die Rechnungen zahlen zu können. Die Frist kann sich allerdings noch leicht verschieben - je nach der Entwicklung der Staatseinnahmen und -ausgaben. Vorerst beabsichtigt man zur Entlastung des Haushalts, die Einzahlungen in die staatliche Altersvorsorge zu stoppen. Im zweiten Schritt werden Notreserven und Tafelsilber in den Mittelpunkt der Überlegungen rücken. Nach dem Tag X wäre aber auch diese Refinanzierungsquelle versiegt - mit dem Ergebnis, Amerika wäre pleite. Soweit darf und wird es nicht kommen, aber die Verhandlungen zwischen Republikanern und Demokraten stecken in einer Sackgasse. Beide Seiten pokern sehr hoch, denn jede Seite möchte sich den Erfolg im "Vorwahlkampf" als ihr Werk auf die eigenen Fahnen schreiben. 14,3 Billionen US-Dollar sind kein Pappenstiel und daher gilt es persönliche Eitelkeiten hinten anzustellen. Es geht um die Kreditwürdigkeit der USA und somit auch um die Zukunft der Finanzmärkte weltweit. Mit einer raschen Einigung ist nicht zu rechnen, aber Mitte bis Ende Juli muss eine Lösung stehen. Trotz des warnenden Zeigefingers der Ratingagentur Standard & Poor's stehen noch alle Gläubiger Amerika zur Seite. Auch wenn Pimco sich in den vergangenen Wochen immer wieder kritisch zur Lage Amerikas geäußert und den Abbau entsprechender Wertpapiere manifestiert hat. Bisher hat der Markt diese Veröffentlichungen locker weggesteckt, aber die Nervosität der Händler wird mit jedem Tag größer werden, mit dem man sich dem 2. August nähert und es keine Einigung zu vermelden gibt.

Daher werden die nächsten Wochen spannend bleiben und man wird sehen, ob Präsident Obama nicht nur das Problem Osama Bin Laden lösen konnte, sondern auch die Haushaltslage Amerikas wieder in den Griff bekommen wird. Hoffen wir, dass wir keine zehn Jahre warten müssen.

Flickschusterei beim Rettungsschirm

Inzwischen kristallisiert sich immer mehr heraus, dass der Euro-Rettungsschirm (ESM) mit mehr Flicken bestückt ist als ein Fliegenpilz mit den charakteristischen Punkten. Der Fliegenpilz ist allerdings giftig. Auch für Deutschland birgt der ESM teilweise unkalkulierbare Risiken und ist somit Gift. Denn bei entsprechender Inanspruchnahme der seitens der Bundesrepublik Deutschland abgegebenen Garantien kann schnell ein dreistelliger Milliardenbetrag zusammen kommen. Ob die darin enthaltenen Zahlungen im Falle eines finanziellen GAUs überhaupt mit der in unserem Grundgesetz verankerten Schuldenbremse vereinbar sind, ist Diskussionspunkt unter vielen Fachleuten. Somit könnte die Ausstattung des Rettungsmechanismus verfassungswidrig sein.

Der Rettungsschirm sollte die Finanzmärkte beruhigen und eine Planungssicherheit schaffen. In diesem Punkt ist das Projekt gescheitert, denn die Spekulation gegen das vermeintlich schwächste Glied wurde dadurch nur noch zusätzlich angefeuert. Das Verhalten der Marktteilnehmer ist mit dem von Kleinkindern zu vergleichen. Immer wieder werden die Grenzen des Machbaren ausgelotet. Die logische Konsequenz ist, dass der so stabil wirkende Rettungsschirm permanent mittels Flickschusterei repariert wird. Der europäische Gedanke wird zurzeit auf eine harte Probe gestellt. Die Wiedereinführung von Zollkontrollen, die Förderung der eigenen heimischen Wirtschaft und das permanente Verweisen auf Deutschland als den Nutznießer des Euros schaffen Gräben und lassen nicht zusammenwachsen. Viele Deutsche haben Angst davor, dass am Ende der Letzte die Zeche zahlt und dass wir das sein werden.

Die einzige vernünftige Umgehensweise mit Schuldensündern ist die Schaffung eines geordneten Insolvenzverfahrens für Staaten. Die bisherigen finanziellen Versprechungen wachsen ins Unermessliche und irgendwann wird auch dieser Betrag nicht mehr ausreichen. Schaffen wir es nicht ein geordnetes Insolvenzverfahren und einen geordneten Austritt aus der Währungsunion zu installieren, dann wird uns alles um die Ohren fliegen. Und wie das dann enden wird, kann heute noch niemand vorhersagen.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,865 Mio. Kontrakten bei 124,31% (Vw.: 123,93%).

Die Tradingrange lag in der Berichtswoche zwischen 124,63% und 123,82% (Vw.: 124,44% und 122,07% ).

Der Euro-Buxl-Future (Range: 105,78% und 104,22%) schloss bei 105,04% (Vw.: 104,62%), der Euro-Bobl-Future (Range: 116,25% und 115,77%) bei 115,98% (Vw.: 115,88%) und der Euro-Schatz-Future (Range: 107,555% und 107,355%) bei 107,435% (Vw.: 107,435%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 3,104% (Vw.: 3,158%).

Zweijährige US-Treasuries rentierten bei 0,57% (Vw.: 0,56%), fünfjährige Anleihen bei 1,86% (Vw.: 1,86%), die richtungsweisenden zehnjährigen Anleihen bei 3,18% (Vw.: 3,20%) und Longbonds mit 30 Jahren Laufzeit bei 4,30% (Vw.: 4,30%).

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

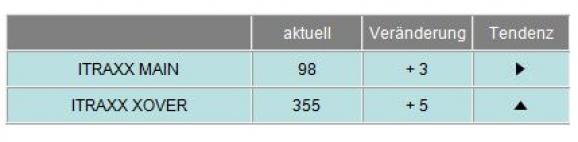

Im Vergleich zur Vorwoche zogen die I-Traxx-Indizes leicht an. Der I-Traxx Main stieg um 3 auf 98 Punkte, was auf eine etwas höhere Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over kletterter um 5 Punkte, woran abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, etwas höher als in der Vorwoche beurteilen. Die I-Traxx-Indizes messen den Abstand ihrer Mitgliedsemissionen zu Anleihen mit erstklassiger Bonität. Der I-Traxx-Cross-over spiegelt Absicherungen für Anleihen von 50 europäischen Unternehmen mit schwacher Bonität wider.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Gerresheimer überzeugt am Primärmarkt

Einen wahren Ansturm gab es auf die Stücke der Gerresheimer AG. Der Hersteller für Verpackungen aus Glas und Kunststoff konnte sich mit 300 Mio. Euro über den Kapitalmarkt refinanzieren. Das Unternehmen wird mit Ba1/BBB- benotet. Die jährliche Kuponzahlung wurde auf 5% festgesetzt. Die Anleihe überzeugte die Investoren und verteuerte sich um über 20 Basispunkte. Der Bond wird in 2018 zurückbezahlt.

Der französische Umweltkonzern Suez Environnement (Moody’s Rating A3) begab eine 500 Mio. Euro große Anleihe mit einem Kupon von 4,078% und einer Laufzeit bis 2021.

Der französische Automobilkonzern Renault emittierte 500 Mio. Euro mit einer Laufzeit 2016. Für den Ba1/BB+ benoteten Bond muss der Autohersteller 4,625% an jährlichen Zinsen zahlen.

Auch aus dem hohen Norden, genauer gesagt aus Finnland, wurde der Kapitalmarkt angezapft. Der Energiekonzern Fortum OYJ (A2/A) sammelte 500 Mio. Euro zu einem Zinssatz von 4,00% ein. Die Rückzahlung erfolgt in 2021.

Auch der österreichische Baukonzern Strabag konnte erfolgreich eine neue Anleihe platzieren. Das Volumen beträgt 175 Mio. Euro zu einer jährlichen Zinszahlung von 4,75%. Mit dem Rating BBB- wird das Unternehmen noch im Investmentgradebereich benotet.

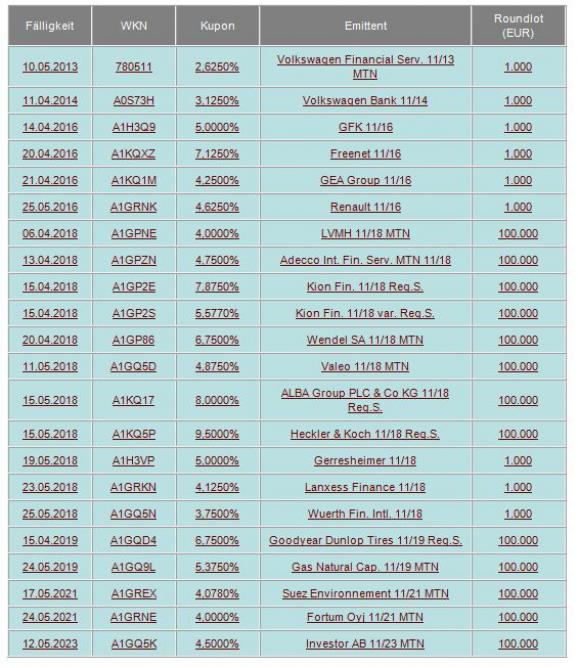

Ausgewählte Unternehmensanleihen

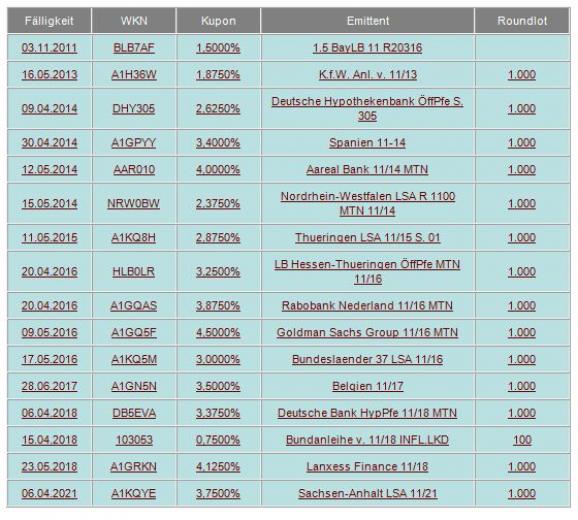

Euro-Bond-Neuemissionen

Auch in dieser Woche konnte die Europäische Zentralbank (EZB) dem Geldmarkt im Rahmen eines siebentägigen Refinanzierungsgeschäfts wieder die angestrebten 76,0 Mrd. € (Vw: 76,0 Mrd. €) entziehen. Dieser Betrag entspricht der Summe der bis zum 13. Mai abgewickelten Transaktionen, die im Rahmen des Ankaufprogramms durchgeführt wurden.

In den USA wurden in dieser Woche lediglich Geldmarktpapiere zum Kauf angeboten. Dabei handelte es sich um 28 Mrd. US-Dollar als 4-Wochen-, 27 Mrd. US-Dollar als 3-Monat- und 24 Mrd. US-Dollar als 6-Monat-T-Bills. Diese Verschnaufpause gönnt man den Investoren, denn bereits in der nächsten Woche werden wieder Anleihen mit einer Laufzeit von zwei, fünf und sieben Jahren feilgeboten. Dennoch zeigen sich die internationalen Gläubiger Amerikas unbeeindruckt von den Nöten der Regierung angesichts der Schuldenlast. Nach Aussage des amerikanischen Finanzministeriums hat sich die Nettonachfrage nach lang laufenden US-T-Bonds im März nur unmerklich verändert. Dies ist auch notwendig, da die USA auf den Zufluss ausländischen Kapitals angewiesen ist und ansonsten eine Dollar-Abwertung drohen würde.

In Euroland steht heute die Mittelaufnahme Spaniens im Mittelpunkt. Die Regierung in Madrid beabsichtigt mittels zehn- und 30-jähriger Anleihen vier Milliarden € am Kapitalmarkt zu beschaffen. Die Generalprobe am 17. Mai mit der Ausgabe von Geldmarktpapieren mit einer Laufzeit von 12 und 18 Monaten kann als durchaus gelungen bezeichnet werden. Dabei konnte sich das angeschlagene Spanien günstiger refinanzieren als vorher (2,54% und 3,09% nach zuletzt 2,77% und 3,36%). Das macht Hoffnung. Griechenland hingegen ist schon zufrieden, wenn dreimonatige Geldmarktpapiere im Volumen von 1,625 Mrd. € bei 3,3-fachen Überzeichnung mit 4,06% (nach 4,10%) platziert werden können.

In Deutschland waren nach Mitteilung der Europäischen Notenbank Ende März 16.045,6 Mrd. € von Emittenten des Euroraums begebene Schuldtitel im Umlauf. Am gestrigen Mittwoch wurden planmäßig sechs Milliarden € der fünfjährigen Bundesobligation Serie 160 (114160) der Bundesrepublik Deutschland im Tenderverfahren angeboten. Die 1,9-fach überzeichneten Wertpapiere wurden mit einer Durchschnittsrendite von 2,45% zugeteilt. Das Emissionsvolumen beträgt nun 12 Milliarden €.

Ausgewählte Währungsanleihen

Viele Fachleute prognostizieren ein Ende des US-Dollars als Weltleitwährung. Noch ist es aber nicht soweit, denn nach den jüngsten Verlusten ist der Euro in einem Abwärtstrend und kann sich lediglich an einer technischen Gegenreaktion erfreuen. Aktuell notiert der Euro gegenüber dem US-Dollar bei 1,4254. Während der vergangenen Handelstage war er in einer Range zwischen 1,4276 und 1,4046 gefangen. Die Wechselwirkung zwischen den Rohstoffpreisen und US-Dollar hat sicherlich dem US-Dollar trotz des Reißens der „Schuldenmesslatte“ zu einer gewissen Stabilität verholfen, aber in den nächsten Tagen werden nach den Beschlüssen der Euro-Finanzminister zur Krisenbewältigung im Euroraum die Karten wieder neu gemischt.

Infolge der Euroschwäche und trotz der vorübergehenden Schwäche der Norwegischen Krone standen weiterhin Anleihen auf norwegische Kronen im Fokus der Anleger. Aber auch Anleihen in türkischen Lira sowie in neuseeländischen und australischen Dollar verzeichneten in dieser Woche vermehrt Handelsaktivitäten von Privatanlegern.

Euro-Bund-Future

Inzwischen hat sich der Euro-Bund-Future über der Marke von 123,93% etabliert und verharrt im Bereich zwischen 123,31% (Aufwärtstrend seit 11.04.2011) und 124,97% (Hoch vom Januar 2011). Der Aufwärtstrend bei 123,31% verschiebt sich börsentäglich um 0,14% nach oben. Der Aufwärtstrend ist also intakt und ein Test der unteren Begrenzung nicht unmittelbar zu erwarten. Da die Zuversicht in punkto Wirtschaftsentwicklung eher etwas rückläufig ist, kann infolge dessen sogar das Überwinden der Marke von 124,97% anstehen. Auch ein Test der 125,10 und der Zone um 125,80% ist für Chartisten dadurch im Bereich des Möglichen. Sollte sich allerdings eine Flucht aus dem vermeintlich sicheren Hafen einstellen, so sind die Blicke auf die Höchststände zwischen dem 29.04. und 03.05.2011 in der Region zwischen 122,94% und 122,98% gerichtet. Beim Durchstoßen dieser Marke wäre ein Test der 121,50% die logische Folge.

Ausgewählte Wirtschaftsdaten

Daten aus den USA:

Erstanträge Arbeitslosenhilfe 434t nach 478t

Registrierte Arbeitslose 3756t nach 3751t

Erzeugerpreisindex April +0,8% nach +0,7% (MoM), +6,5% nach +5,8% (YoY)

PPI ohne Nahrung u. Energie April +0,2% nach +0,3% (MoM), +2,1% nach +1,9% (YoY)

Einzelhandelsumsatz, erwartet April +0,5% nach +0,9%

Einzelhandelsumsatz ohne Autos April +0,6% nach +1,2%

Lagerbestände März +1,0% nach +0,7%

VPI April +0,4% nach +0,5% (MoM), +3,2% nach +2,7% (YoY)

VPI ohne Nahrung u. Energie April +0,2% nach +0,1% (MoM), +1,3% nach +1,2% (YoY)

VPI Kernindex April 223,745 nach 223,331 sb

Verbraucherpreisindex April 224,906 nach 223,467 nsb

University of Michigan Vertrauen Mai 72,4 nach 69,8

Baubeginne April 523t nach 585t, -10,6% nach +12,9% (MoM)

Baugenehmigungen April 551t nach 574t, -4,0% nach +7,5% (MoM)

Industrieproduktion April +0,0% nach +0,7%

Kapazitätsauslastung April 76,9% nach 77,0%

MHB Hypothekenanträge +7,8% nach +8,2%

Daten aus Euroland:

Industrieproduktion März -0,2% nach +0,6% (MoM) sb, +5,3% nach +7,7% (YoY) wda

BIP 1.Q. +0,8% nach +0,3% (QoQ) sb, +2,5% nach +2,0% (YoY)

VPI-Kernrate April +1,6% nach +1,3% (YoY)

VPI April +0,6% nach +1,4% (MoM), unv. +2,8% (YoY)

Handelsbilanz März +2,8 Mrd. € nach -3,0 Mrd. €, -0,9 Mrd. € nach -2,1 Mrd. € sb

Kfz-Neuzulassungen April -4,1% nach -5,0%

ZEW-Umfrage Konjunkturausblick Mai 13,6 nach 19,7

Output vom Bau März -0,3% nach -0,8% (MoM) sb

Bauleistungen März -4,9% nach +3,9% (YoY) wda

Daten aus Deutschland:

BIP 1.Q. +1,5% nach +0,4% (QoQ) sb, +5,2% nach +3,8% (YoY) nsb, +4,9% nach +3,8% (YoY) wda

ZEW-Umfrage (Aktuelle Lage) Mai 91,5 nach 87,1

ZEW-Umfrage (Konjunkturausblick) Mai 3,1 nach 7,6

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.