KEURIG: Geschenktes Geld?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- Aktueller Kursstand:VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke - VerkaufenKaufen

Die Differenz zwischen dem aktuellen Kurs von Keurig Green Mountain (ca. 89,50) und dem gebotenen Kaufpreis liegt bei 2,8%. 2,8% sind nicht die Welt, aber wenn man bedenkt, dass diese Rendite "sicher" ist, ist das gar nicht so schlecht. Bevor man diesen auf den ersten Blick sicheren Gewinn gedanklich schon einmal einlockt und die Aktie in großem Volumen kauft, sollte man sich als Anleger fragen, wieso der Kurs nicht auf die gebotenen 92 USD steigt.

Der Hauptgrund dafür, dass der gebotene Kaufpreis nicht zu 100% im Kurs widergespiegelt wird, ist Unsicherheit. Wird ein Übernahmeangebot vorgelegt, dann mag dies lukrativ erscheinen und von Aktionären auch als attraktiv eingestuft werden, doch sicher ist die Übernahme damit noch nicht. Als das kanadische Unternehmen Potash ein Übernahmeangebot von K+S machte, sprang der Aktienkurs von K+S um 40% nach oben. Trotz des Kurssprungs blieb eine Lücke von mehreren Prozenten bis zum Übernahmepreis.

K+S Aktionäre dürften sich über das Angebot gefreut haben. Die Aktie schloss auf dem höchsten Stand der letzten 3 Jahre. Das K+S Management lehnte das Angebot letztlich ab. Der Kurs sackte 25% ab. Es entstand eine große Kurslücke. Anleger, die einen Stop Loss hatten dürften zu sehr schlechten Kursen bedient worden sein und einen großen Verlust gemacht haben.

Die Differenz zwischen dem Kurs, den die Aktie vor der Übernahme hat und dem eigentlichen Kaufpreis spiegelt die Unsicherheit wider. Je größer die Differenz, desto größter schätzt der Markt die Unsicherheit ein. Bei K+S war die Differenz anfänglich sehr klein. Viele Anleger waren wohl der Meinung, dass das Angebot von Potash gut war. Das K+S Management brachte den Übernahmeversuch letztlich zu Fall.

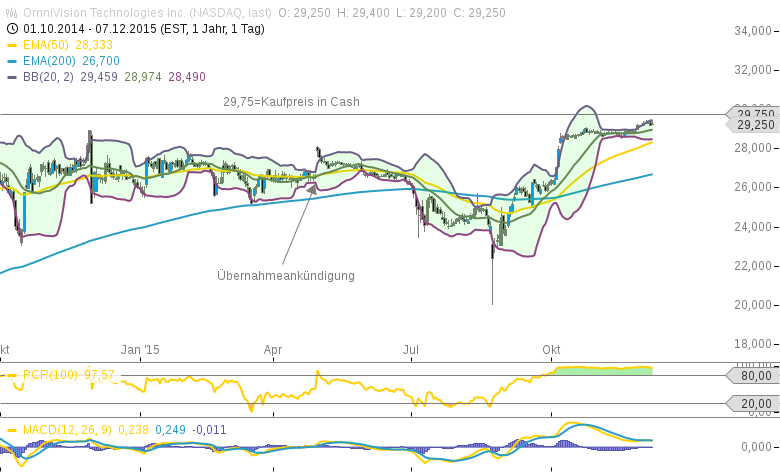

Ein anderes Beispiel ist Omnivision Technologies. Ende April 2015 wurde die Übernahme des Unternehmens zu einem Preis von 29,75 angekündigt. Ich war damals investiert und verkaufte noch am Tag der Ankündigung, obwohl der Abschlag bei über 6% zum Kaufpreis lag. Die Entscheidung zu verkaufen war trotzdem nicht schlecht. Die Aktie verlor wegen der hohen Unsicherheiten in der Spitze knapp 30%.

- ()-VerkaufenKaufen

Omnivision erhielt ein Angebot von einer chinesischen Unternehmensgruppe. Die Turbulenzen in China machten es unsicher, ob die Finanzgruppe die Mittel wirklich aufbringen kann bzw. nach den Turbulenzen zu Hause das überhaupt noch wollte. Darüber hinaus musste die Übernahme noch genehmigt werden. Die Genehmigung war notwendig, da Omnivision Technologie (digital imaging) entwickelt und verkauft, die grundsätzlich unter dem Aspekt "Nationale Sicherheit" läuft. Es musste daher festgestellt werden, dass durch den Verkauf die nationale Sicherheit nicht gefährdet ist.

Die Genehmigung der Übernahme erfolgte erst am 6.10.2015. Die Aktie stieg daraufhin wieder rasch Richtung Kaufpreis und notiert nun nur noch knapp darunter. Wirklich abgeschlossen wird die Transaktion erst im ersten oder zweiten Quartal 2016. Aktionäre mussten entsprechend lange zittern.

Wird eine Übernahme angekündigt kann bis zum Abschluss der Transaktion viel schiefgehen. In den meisten Fällen lohnt es sich nicht den scheinbar sicheren Gewinn abfischen zu wollen. Das mag in den meisten Fällen funktionieren, doch wenn es nicht funktioniert und die Übernahme dann doch scheitert, sind die Verluste schnell sehr groß. Dessen sollte man sich bewusst sein, wenn man solche Trades eingeht - sei es bei Keurig oder anderen Gelegenheiten in der Zukunft.

Eröffne jetzt Dein kostenloses Depot bei justTRADE und profitiere von vielen Vorteilen:

✓ 50 Euro Startguthaben bei justTRADE

✓ ab 0 € Orderprovision für die Derivate-Emittenten (zzgl. Handelsplatzspread)

✓ 4 € pro Trade im Schnitt sparen mit der Auswahl an 3 Börsen - dank Quote-Request-Order

Nur für kurze Zeit: Erhalte eine Überraschung von stock3 on top!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.