Japan - alles bestens!?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Es war die Ankündigung, dass die BoJ eine umfassende Beurteilung ihres bisherigen Programms vornehmen würde.

Da das japanische QE bisher von allen QE Programmen der letzten Jahre das wohl wirkungsloseste war, kamen gleich Befürchtungen auf. Es gab viel Spekulation darüber, was am Ende dieser umfassenden Beurteilung stehen würde. Die einen befürchteten, die BoJ könnte zu dem Schluss kommen, dass die Negativzinsen und QE nichts bringen und deswegen den Ausstieg aus der Politik ankündigen wird. Andere sehen eher das Gegenteil gegeben und erwarten eine weitere Lockerung der Geldpolitik. Lesen Sie dazu auch: Japan: BoJ mit Latein am Ende?

Nun sieht es einem Reuters Bericht danach aus, dass die umfassende Beurteilung einerseits schon vor der letzten Sitzung Ende Juli stattgefunden hat und andererseits keine neuen Erkenntnisse zu erwarten sind. Vielmehr wird die Beurteilung zu dem Schluss kommen, dass alles in bester Ordnung ist.

Natürlich ist nicht alles in bester Ordnung. Gerade das wichtigste aller Ziele der BoJ - das Inflationsziel von 2 % - wurde bisher immer wieder verschoben und es ist ganz offensichtlich, dass es wohl nicht durch QE und Negativzinsen erreicht werden wird. Die BoJ wird sich durch ihre Beurteilung verteidigen und das Versagen der Geldpolitik auf externe Faktoren schieben (Ölpreis, Mehrwertsteuererhöhung usw.). Unterm Strich wird es höchstwahrscheinlich heißen: QE und Negativzinsen sind äußerst förderlich und sind geeignet, das Ziel zu erreichen. Lesen Sie dazu auch: Japan - Konjunkturprogramm enttäuscht die Märkte

Mit diesem Reuters Bericht kann sich der Markt nun etwas entspannen. Die Ankündigung, dass die BoJ ihre Anleihekäufe etwas reduziert, ist nicht zu befürchten. Auch das Eingeständnis, dass die Negativzinsen mehr Schaden als Nutzen gestiftet haben, wird nicht kommen. Es bleibt also alles, wie es ist.

Aktuell mag das für den Markt genau das sein, was er hören will. Wenn man darüber jedoch ein oder zwei Minuten nachdenkt, dann sollte man lieber die Füße in die Hand nehmen. Die BoJ verspielt mit einer solchen Beurteilung nun wirklich auch das letzte Quäntchen Glaubwürdigkeit.

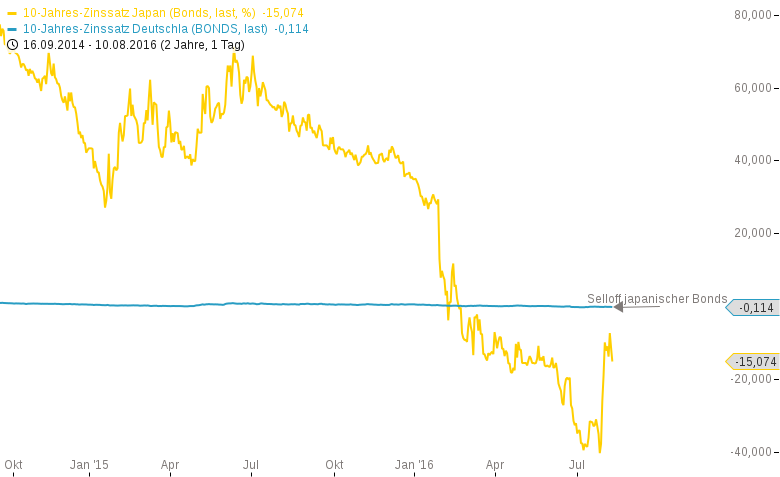

Nach dem Selloff zu Monatswechsel sinken nun die Renditen für japanische Anleihen wieder. Auch für deutsche Anleihen geht der Trend weiter. Möglicherweise hat das auch mit dem britischen QE zu tun. Die Bank of England konnte vorgestern ihr selbst gestecktes Ziel nicht erreichen, Anleihen im Umfang von 1,17 Mrd. zu kaufen. 50 Mio. Pfund fehlten für das Ziel. Den Markt setzte so in Verzückung, dass die Rendite der 10-jährigen Anleihen gleich ein neues Rekordtief erreichten. Die BoE hat anscheinend Schwierigkeiten, in großem Stil problemlos Staatsanleihen zu ergattern.

Clemens Schmale

Sie interessieren sich für Makrothemen und Trading in exotischen Basiswerten? Dann folgen Sie mir unbedingt auf Guidants!

Eröffne jetzt Dein kostenloses Depot bei justTRADE und profitiere von vielen Vorteilen:

✓ 50 Euro Startguthaben bei justTRADE

✓ ab 0 € Orderprovision für die Derivate-Emittenten (zzgl. Handelsplatzspread)

✓ 4 € pro Trade im Schnitt sparen mit der Auswahl an 3 Börsen - dank Quote-Request-Order

Nur für kurze Zeit: Erhalte eine Überraschung von stock3 on top!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.