Inflation und Forderungen nach Lohnzurückhaltung: Kommt jetzt die Zeit für Streiks?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Bank of England ist nicht für ihr diplomatisches Gespür bekannt. Sie war die erste Notenbank, die sich zum Thema Lohnsteigerungen äußerte. Ein Notenbanker riet zur Zurückhaltung bei Lohnabschlüssen. Die Logik: Je schneller die Reallöhne fallen, desto eher fällt die Nachfrage und damit die Inflation.

Zumutbar ist das nicht. Ein Kaufkrafterhalt ist eigentlich das Minimum, welches sich Verbraucher zu Recht wünschen dürfen, ob das den geldpolitischen Zielen dient oder nicht. Es gibt aber noch einen anderen Aspekt, der Lohnzurückhaltung schwer verdaubar macht.

Irgendjemand muss die höheren Kosten innerhalb der Wertschöpfungskette tragen. Wenn alle im gleichen Boot sitzen und die Kosten zulasten aller gehen, könnte man vielleicht Verständnis aufbringen. Die Zahlen sprechen allerdings bisher eine andere Sprache.

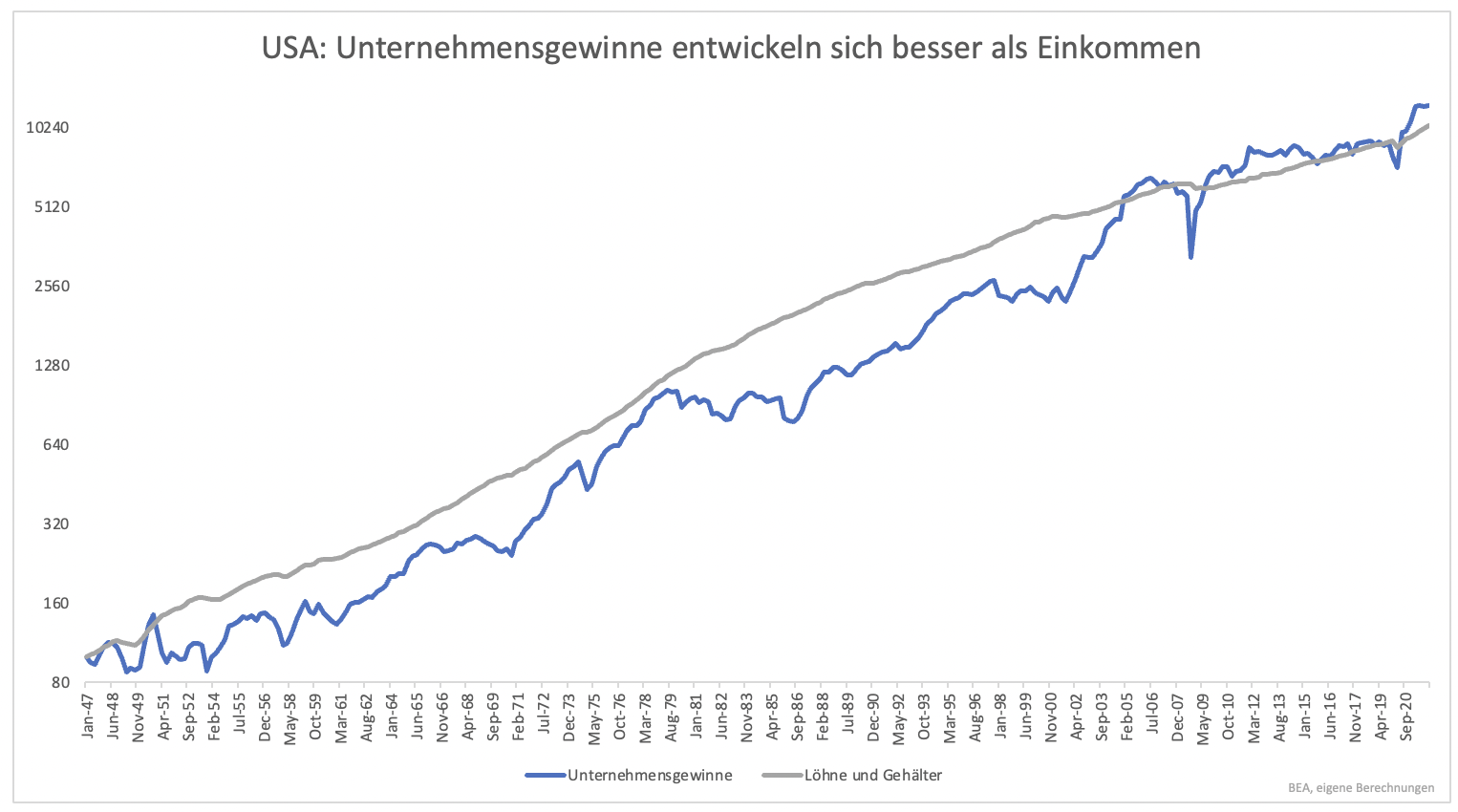

In den USA steigen die Unternehmensgewinne seit zwei Jahrzehnten deutlich schneller als die Einkommen der Haushalte (Grafik 1). Das war nicht immer so und unter Schwankungen stiegen die Einkommen lange Zeit schneller.

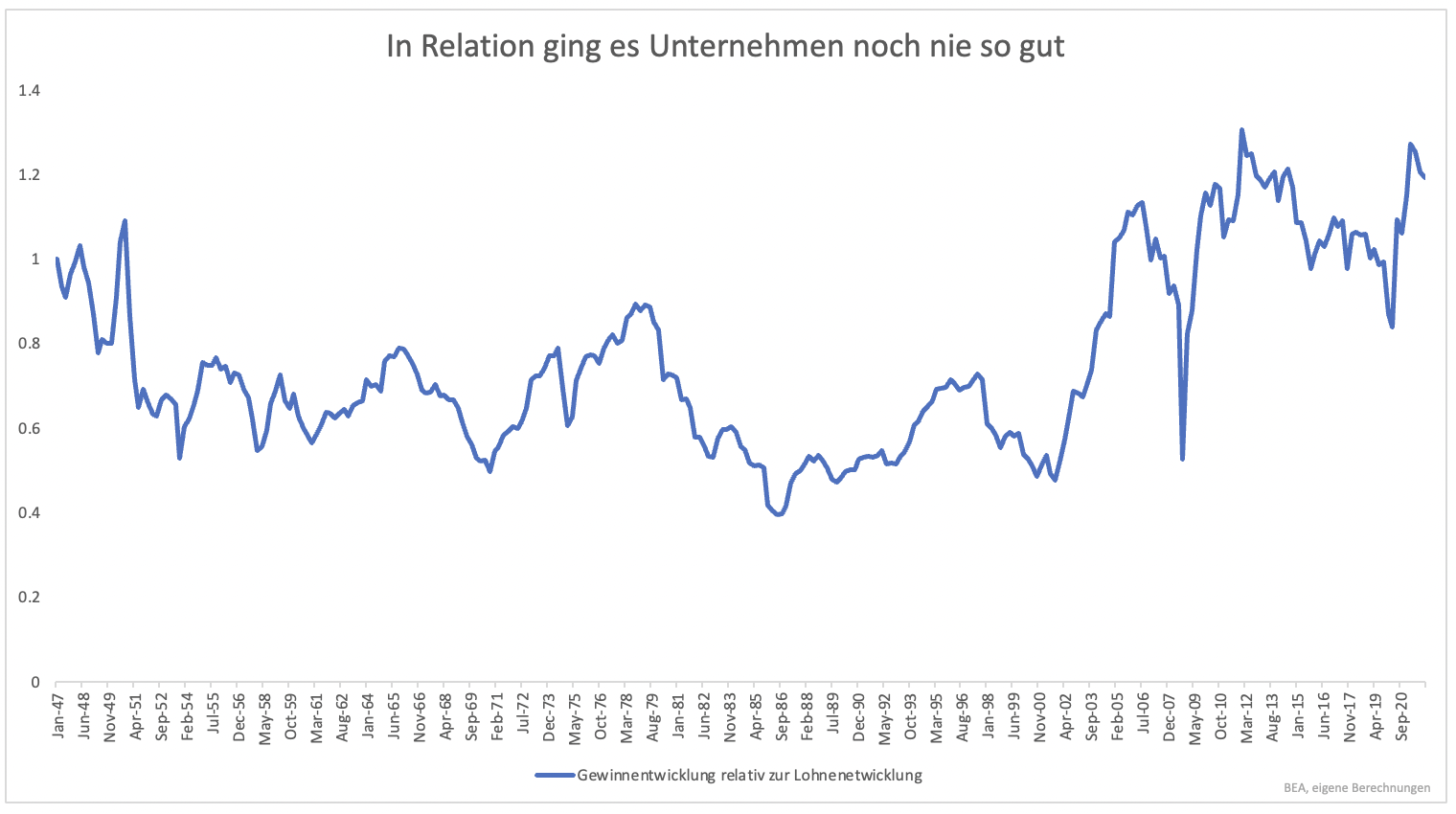

Im Verhältnis betrachtet (Grafik 2) hat sich das Umfeld zugunsten der Unternehmen verschoben. Ihnen geht es so gut wie lange nicht. Die Margen sind hoch, nicht zuletzt, weil die Löhne langsam gestiegen sind. Die Entwicklung deutet daraufhin, dass Unternehmen im Vorteil sind, also das Kapital gegenüber der Arbeit mehr entlohnt wird.

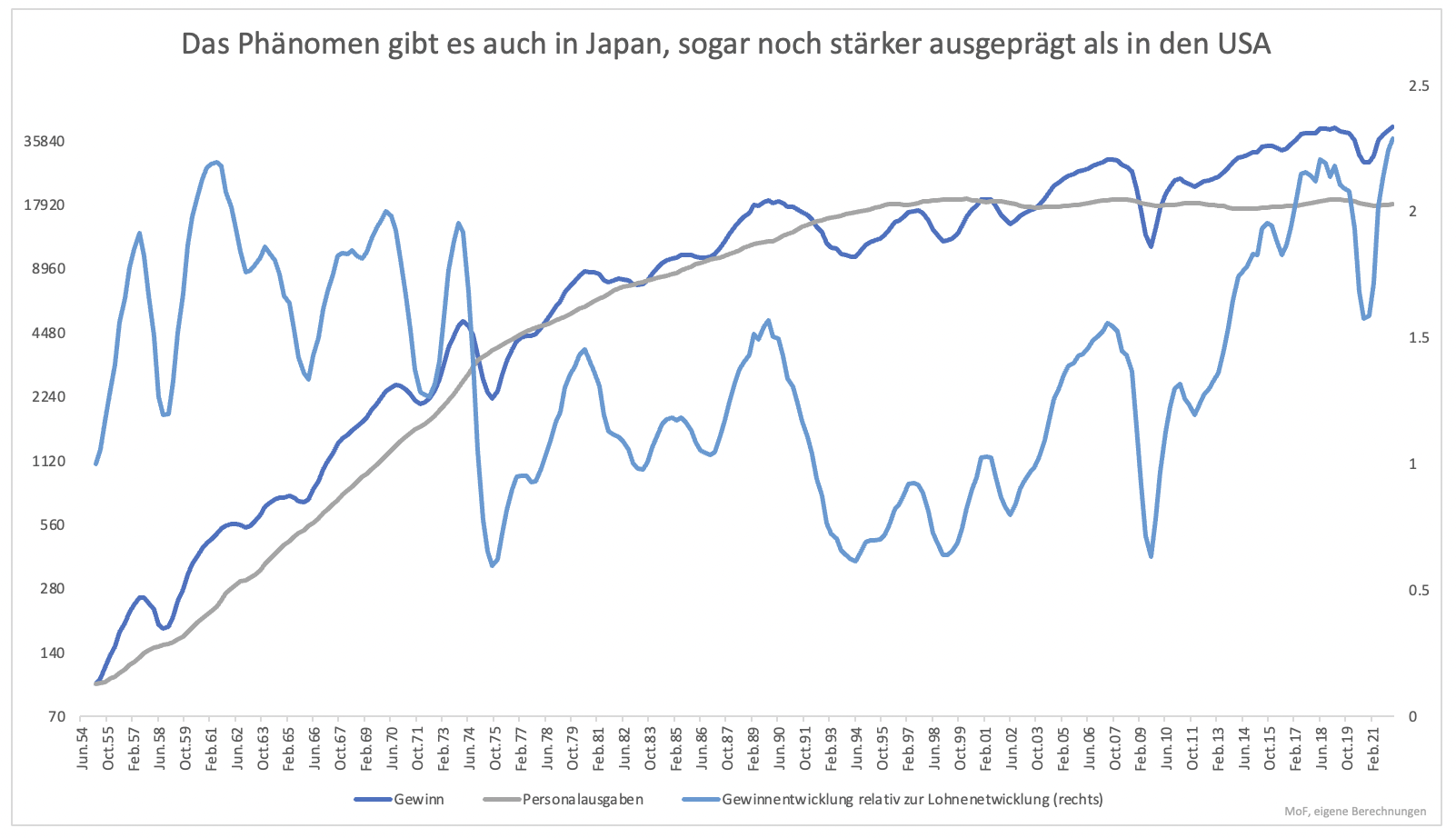

Der Trend ist kein amerikanischer. In Japan zeigt sich ein ähnliches Bild (Grafik 3). Die Entwicklung ist sogar noch dramatischer als in den USA. Auch hier muss man über 60 Jahre zurückgehen, um eine ähnliche Ungleichheit zu finden.

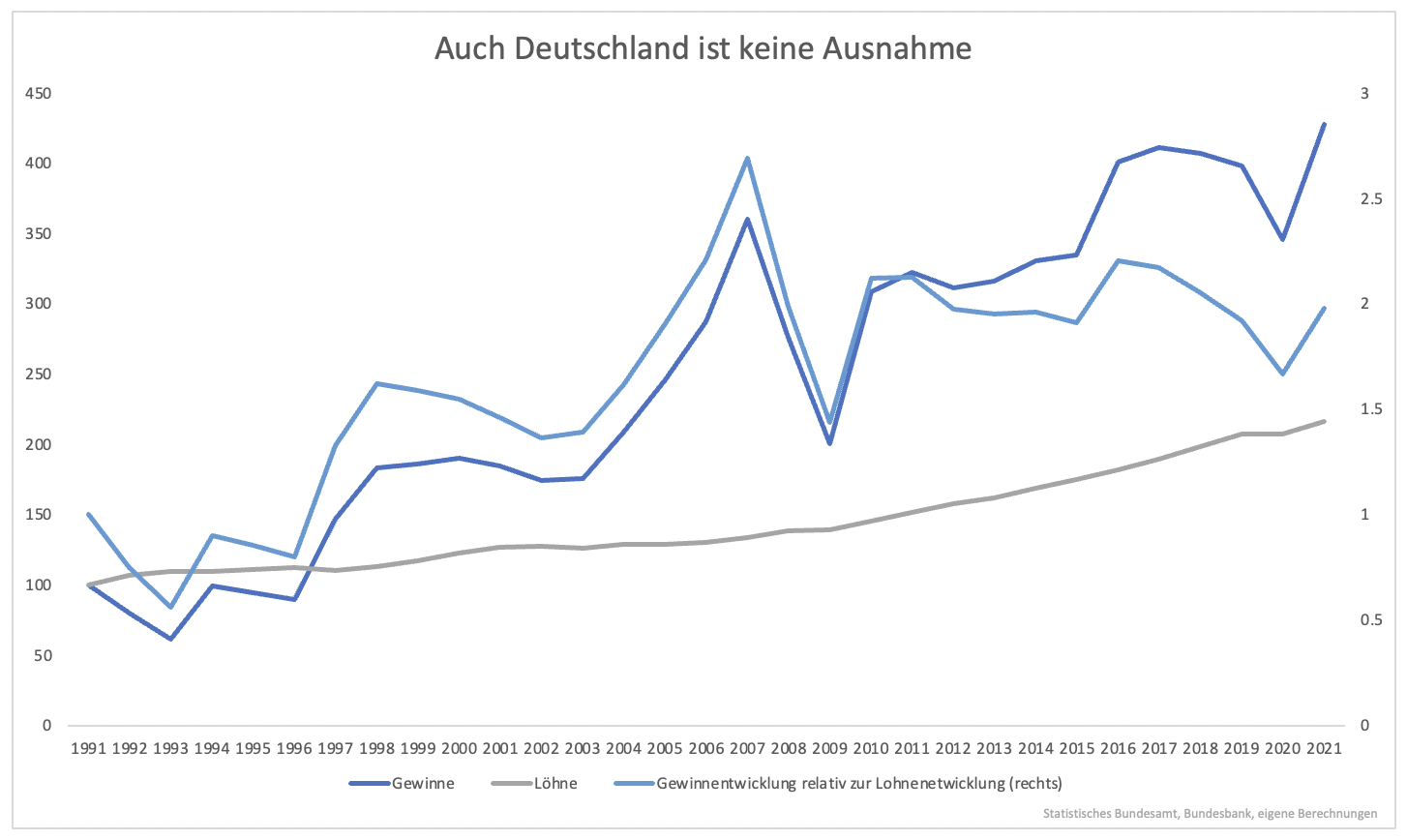

Was in Japan und den USA funktioniert, funktioniert auch in Deutschland (Grafik 4). Deutschland sanierte sich zu Beginn des Jahrtausends durch Lohnzurückhaltung. Diese ist seit der Finanzkrise rückläufig. Dennoch haben sich Gewinne über einen Zeitraum von 30 Jahren besser entwickelt als Löhne.

Die Vergleiche lassen sich natürlich hinterfragen und kritisieren. Viele Unternehmen sind international aufgestellt. Die Gewinne von Volkswagen mit den Einkommen in Deutschland zu vergleichen, ist nicht ganz fair. Der deutsche Markt ist für einige Firmen nur ein kleiner Markt.

Das ist ein berechtigter Einwand. Wenn nun aber in allen Ländern ein ähnlicher Trend zu beobachten ist (und das scheint in Nordamerika, Europa und entwickeltem Asien der Fall zu sein), kann man das überproportionale Gewinnwachstum nicht ignorieren. Dies wäre anders, wenn die Gewinnentwicklung im Vergleich in einigen Ländern zurückbleibt, während sie in anderen steigt. Es fände ein Ausgleich statt. Diesen Ausgleich scheint es nicht zu geben und viele Firmen produzieren im Ausland billiger, gerade um ihre Margen zu erhöhen.

Verkauft wird meist trotzdem zu einem internationalen Preis. Ein iPhone kostet in einem Niedriglohnland nicht ein Zehntel dessen, was es in den USA kostet. Damit sollen nun nicht Unternehmen gegen Angestellte ausgespielt werden. Die zunehmende Ungleichheit ist aber ein Problem und hohe Inflation sorgt für eine Eskalation. Zu große Ungleichheit, das Gefühl fehlender Fairness und Existenzängste sind guter Nährboden für Umbrüche.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.