Powell dämpft Erwartungen an weitere Zinssenkung

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- Dow Jones - WKN: 969420 - ISIN: US2605661048 - Kurs: 47.493,74 $ (NYSE)

Hinweis: Updates von der laufenden Pressekonferenz mit Fed-Chef Jerome Powell gibt es weiter unten im Artikel.

Die US-Notenbank Fed hat im Rahmen ihres Zinsentscheids am Mittwoch wie erwartet eine Zinssenkung um 25 Basispunkte angekündigt. Das Zielband für die Fed Funds Rate wird auf 3,75 % bis 4,00 % (zuvor: 4,00 % bis 4,25 %) reduziert, wie der Offenmarktausschuss (FOMC) der US-Notenbank Fed am Mittwochabend ankündigte.

Die Entscheidung fiel mit zwei Gegenstimmen. Das erst kürzlich von Trump ernannte neue FOMC-Mitglied Stephen Miran stimmte erneut für eine Zinssenkung um 50 Basispunkte. Kansas-City-Fed-Präsident Jeffrey R. Schmid votierte für einen unveränderten Leitzins.

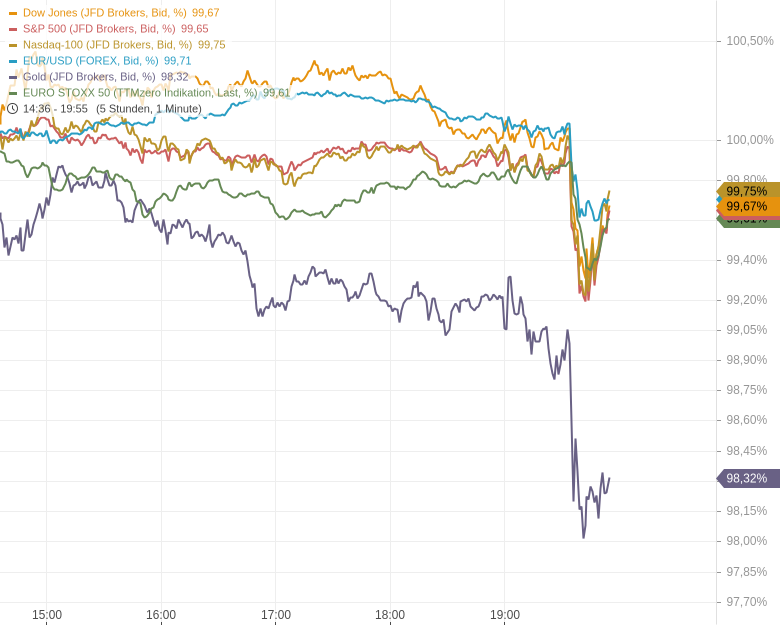

Auf der Pressekonferenz sagte Fed-Chef Jerome Powell, dass eine weitere Zinssenkung im Dezember "keineswegs sicher" sei. Die Märkte reagierten mit deutlichen Kursverlusten auf diese mehrfach wiederholte Aussage von Powell. Später relativierte Powell seine Aussage aber wieder etwas mit der eingeschobenen Anmerkung, dass die Zinssenkungen "an irgendeinem Punkt" wieder enden würden.

Die Fed kündigte mit ihrem heutigen Zinsentscheid außerdem ein Ende des Abbaus der Fed-Bilanzsumme für den 1. Dezember 2025 an. Ab diesem Datum sollen alle fälligen Beträge aus auslaufenden Staatsanleihen und Hypothekenpapieren vollständig in Staatsanleihen reinvestiert werden. Nach drei Jahren der Reduzierung der Bilanzsumme hatte Fed-Chef Jerome Powell Mitte Oktober selbst ein Ende der Reduzierungen "für die kommenden Monate" angedeutet. Mehrere Ökonomen haben sich zuletzt außerdem für diesen Schritt ausgesprochen, nachdem es in den vergangenen Monaten erste Anzeichen für eine zu geringe Liquidität im Geldmarkt gegeben hatte. So waren die Repo-Zinsen zuletzt gestiegen und die sogenannte Standing Repo Facility war an mehreren Tagen von einzelnen Banken genutzt worden, um sich benötigte Liquidität zu verschaffen, die auf dem Interbankenmarkt offenbar nicht zu akzeptablen Konditionen erhältlich war.

"Die verfügbaren Indikatoren deuten darauf hin, dass die wirtschaftliche Aktivität in moderatem Tempo zugenommen hat", heißt es im Statement zum Zinsentscheid. "Die Beschäftigungszuwächse haben sich in diesem Jahr verlangsamt, und die Arbeitslosenquote ist zwar gestiegen, blieb jedoch bis August auf niedrigem Niveau; neuere Indikatoren bestätigen diese Entwicklungen. Die Inflation ist seit Anfang des Jahres gestiegen und bleibt leicht erhöht."

Die Abwärtsrisiken für die Beschäftigung haben nach Einschätzung der US-Notenbank in den vergangenen Monaten zugenommen. Die US-Notenbank steht aktuell vor dem Dilemma, eine Abschwächung des US-Arbeitsmarktes trotz weiterhin erhöhter Inflation verhindern zu müssen. Zinssenkungen stützen die Konjunktur und den Arbeitsmarkt, bergen jedoch das Risiko, die Inflation erneut zu befeuern. Im September lagen sowohl die Inflationsrate als auch die Kerninflationsrate (ohne stark schwankende Energie- und Nahrungsmittelpreise) bei 3 % und damit deutlich über dem 2%-Ziel der Fed.

Erschwert wird die Arbeit der Fed aktuell durch die politischen Rahmenbedingungen. Der Regierungsstillstand führt dazu, dass kaum aktuelle Wirtschaftsdaten veröffentlicht werden. Präsident Donald Trump hatte zuletzt weiter Zinssenkungen in deutlich größerem Umfang gefordert und versucht, Einfluss auf die Zusammensetzung des Fed-Boards und damit auch des Offenmarktausschusses (FOMC) zu nehmen.

Updates von der Pressekonferenz (sinngemäße Aussagen von Fed-Chef Powell)

- Wir bleiben fest entschlossen, unser doppeltes Mandat bezüglich Inflation und Arbeitslosigkeit zu erreichen.

- Obwohl viele wichtige Wirtschaftsdaten zuletzt nicht veröffentlicht wurden, deuten andere Daten darauf hin, dass sich der Ausblick für Inflation und Arbeitsmarkt zuletzt nicht stark verändert hat,

- Der Regierungsstillstand wird die Wirtschaft belasten, aber dies sollte sich normalisieren, nachdem der Stillstand endet.

- Verfügbare Daten signalisieren weiter moderate wirtschaftliche Expansion.

- Situation auf dem Arbeitsmarkt hat sich im Jahresverlauf deutlich abgeschwächt. Sowohl Kündigungen als auch Neueinstellungen auf niedrigem Niveau.

- Kurzfristige Inflationserwartungen sind gestiegen, langfristige Inflationserwartungen bleiben gut verankert.

- Da sich der Arbeitsmarkt zuletzt abgeschwächt hat, hat sich das Gleichgewicht der Risiken verändert. Wir haben uns deshalb dazu entschlossen, den Leitzins zu senken.

- Es gab große Meinungsverschiedenheiten im Offenmarktausschuss, wie es im Dezember weitergeht. Eine weitere Zinssenkung im Dezember steht nicht fest, keineswegs. Legen uns vorab nicht auf einen Zinspfad fest.

- Wir haben 19 verschiedene Mitglieder im Offenmarktausschuss und wenn die Entwicklungen bei Inflation und Arbeitsmarkt so auseinander gehen, gibt es Meinungsunterschiede. Zinssenkung im Dezember steht nicht fest. Haben keine Entscheidung für Dezember getroffen.

- Ein Anstieg der Repo-Zinsen und der Fed Funds Rate (innerhalb der vorgegebenen Range) ist genau das, wonach wir Ausschau halten, um eine abnehmende Liquidität zu erkennen. In den vergangenen drei Wochen oder so haben sich die Bedingungen auf dem Geldmarkt deutlich stärker verschärft als zuvor.

- Trotz Shutdown haben wir ein Bild von der Entwicklung auf dem US-Arbeitsmarkt und der Inflation. Werden verschiedene Indikatoren berücksichtigen.

- Wenn es eine signifikante Änderung in der wirtschaftlichen Situation geben würde, würden wir das (trotz fehlender Wirtschaftsdaten) mitbekommen.

- Arbeitsmarkt schwächt sich nicht rasch ab.

- Hohe Unsicherheit würde für vorsichtiges Vorgehen im Dezember sprechen.

- Falls die Daten einen stärkeren Arbeitsmarkt zeigen, hätte das Auswirkungen auf unsere Zinsentscheidung.

- Geldpolitik ist moderat restriktiv. Arbeitsmarkt schwächt sich wegen restriktiverer Geldpolitik ab.

- Habe nicht den Eindruck, dass KI-Investitionen besonders zinssensitiv sind.

- Die Erwartung wäre, dass die Inflation weiter etwas steigt, weil es eine gewisse Zeit dauert, bis sich die Auswirkungen der höheren Zölle überall sichtbar werden.

- Powell antwortet auf die Frage, ob er Sorgen hat, dass die Aktienmärkte überbewertet sind, mit "nein". Es sei nicht Aufgabe der Fed, Marktpreise zu beurteilen.

- Der KI-Boom ist anders als die Internetblase Ende der 90er-Jahre. Die Unternehmen heute haben Geschäftsmodelle und schreiben Gewinne. Investitionen in Rechenzentren und KI sind ohne Frage eine wichtige Komponente des Wirtschaftswachstums. Aber Konsumausgaben sind für die Wirtschaft insgesamt noch wichtiger.

- Erstanträge auf Arbeitslosenhilfe werden auf Ebene der einzelnen Bundesstaaten trotz Regierungsstillstand weiter veröffentlicht, und man kann diese Daten auf Bundesebene aggregieren. Auf dieser Basis zeigt sich keine beschleunigte Abschwächung am Arbeitsmarkt.

- Wenn wir die Zinssenkungen an irgendeinem Punkt wieder beenden und wir werden sie irgendwann wieder beenden (!) wollen wir einen soliden Arbeitsmarkt und eine Inflaton auf dem Weg zu 2 % haben.

Fazit/Marktreaktionen: Wie erwartet hat die US-Notenbank Fed den Leitzins um weitere 25 Basispunkte gesenkt und zudem ein Ende ihres Bilanzabbaus angekündigt. Die Aussage von Fed-Chef Jerome Powell auf der Pressekonferenz, dass eine Zinssenkung im Dezember alles andere als sicher sei, schickte die Märkte dann allerdings zeitweise auf Sinkflug.

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Am 09.10.25 hieß es im Kommentar ("Wie Jerome Powell ein Kaufsignal ausgibt") von Clemens :

"Powell warnte unlängst davor, dass der Aktienmarkt ziemlich hoch bewertet ist. Es war nicht das erste Mal, dass sich Powell diesbezüglich äußerte. Das letzte Mal tat er es 2020 und 2021.

"

Jetzt heißt es:

"

Powell antwortet auf die Frage, ob er Sorgen hat, dass die Aktienmärkte überbewertet sind, mit "nein". Es sei nicht Aufgabe der Fed, Marktpreise zu beurteilen.

"

Eine mehr Konsistenz in den Aussagen hätte ich schon erwartet.

Die Entwicklung der FED-Bilanzsumme und der Beschluss diese nicht mehr zurückzuführen signalisiert, dass QE keine einmalige, vorübergehende Notfallmaßnahme war, sondern Normalität bleibt. Seit der Finanzkrise wurde die Bilanzsumme auf mehr als das Sechsfache aufgebläht. Ich denke man braucht sich um die Inflationsentwicklung (asset price inflation -> consumer price inflation) nicht zu wundern, und die FED scheint daran auch nichts ändern zu wollen. Bin gespannt wie lange es nun dauert bis sogar neue QE-Maßnahmen beschlossen werden.