„Ernste Probleme“ - Wann kommt die Währungsreform ?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Sie halten die Überschrift für übertrieben? Lesen Sie erst einmal weiter. Die Finanzkrise bringt allmählich nämlich nicht nur die Banken und mit General Motors (US-Kürzel GM) auch die ersten Großkonzerne an den Rand des Ruins. Die Krise zeigt ganz nebenbei, wie angeschlagen einzelne Volkswirtschaften bereits sind.

So wie die Dinge liegen, waren Island, Ungarn, die baltischen Staaten, Serbien und Weißrussland erst der Anfang. Diese Länder mussten beim IWF kürzlich um Notkredite betteln. Weitere mögliche Bittsteller sind Bulgarien, die Türkei und verschiedene Länder Lateinamerikas.

Doch das Schlamassel beginnt direkt vor unserer Haustür: Auch in Italien und Griechenland wird es langsam immer „heißer“. Die Staatsanleihen der beiden Länder werden zunehmend gemieden, die Kurse stürzen ab – in der Folge werden bei den Staatsanleihen der beiden europäischen Urlaubsparadiese höhere Zinsen fällig.

Die Rendite zehnjähriger griechischer Bonds lag zeitweilig um fast 1,75 Prozentpunkten über vergleichbaren Bundesanleihen. Bei italienischen Staatsanleihen liegt die Differenz bei etwa 1,2 Prozent. Das macht insofern keinen Sinn, als in den genannten Ländern überall die gleiche Währung im Umlauf ist. Folglich müssten bundesdeutsche, italienische und griechische Staatsanleihen die gleichen Renditen abwerfen. Tun sie aber nicht.

Dieser Kommentar erschien am Wochenende auf der Weekendedition von GodmodeTrader.de .

Sie sind herzlich eingeladen, besuchen Sie und auch am Wochenende.

„Ernste Probleme“

Die Risikoprämie ist ein klares Misstrauensvotum der Anleger. Sie fürchten, dass Rom und Athen ihre Schulden in Zukunft nicht mehr bedienen können. Denkt man einen Schritt weiter, dann stellt sich die Frage, wie lange Italien und Griechenland noch Mitglieder der Europäischen Währungsunion bleiben können. Vermutlich nicht sehr lange.

EU-Wirtschaftskommissar Joaquín Almunia warnte kürzlich vor "ernsten Problemen", sollte es nicht gelingen, die auseinanderlaufenden Zinsen für die Staatsschulden der Euro-Länder zu korrigieren. Da diese Krise bislang unerbittlich alle Fehler der Vergangenheit rigoros aufgedeckt hat, wäre es blauäugig, zu glauben, das werde in diesem Fall anders sein: Eher ist zu befürchten, dass Italien und Griechenland demnächst umkippen werden.

Ein Blick auf die Staatsschulden unserer südlichen Nachbarn verdeutlicht den Ernst der Lage: In Italien liegt die Verschuldung bei fast 120 Prozent des Bruttoinlandsproduktes und damit deutlich über den Maastricht-Vorgaben. In Griechenland sieht es nicht besser aus.

Die Frage ist, was die beiden Regierungen tun können, sollte die Wirtschaftskrise die Länder mit voller Härte treffen – was sie zweifellos früher oder später tun wird. Eine Ausweitung der Verschuldung würde Italien und Griechenland an den Rand der Zahlungsunfähigkeit bringen. So abwegig ist das gar nicht. Denken Sie an Ungarn, Usbekistan, Island, an die baltischen Republiken, Pakistan und zahlreiche andere Wackelkandidaten der jüngsten Vergangenheit.

Sind die beiden beliebten Urlaubsländer also die nächsten Pleitekandidat? Beide Länder wären als Mitglieder des Euroraums dann nicht mehr tragbar. Womöglich könnte die italienische Regierung schon bald von sich aus eine „Lösung“ des Problems anstreben und den Euro wieder abschaffen. Mit der Lira als Weichwährung hatte man in der Vergangenheit ja reichlich Übung. Dieses Spielchen könnte dann noch eine Weile weitergehen.

Bekommen wir also womöglich eine Währungsreform in „kleinen Schritten“, bei der sich ein europäischer Pleitekandidat nach dem anderen gezwungenermaßen vom Euro verabschieden muss? Ich weiß es auch nicht, liebe Leser, nur die Zukunft wird das zeigen.

In der aktuellen Ausgabe des Antizyklischen Börsenbriefs hatten wir uns mit diesen Themen ausführlich beschäftigt.

Zur Anmeldung klicken Sie bitte hier.

Rekorde überall...

Es passt in Bild, dass nicht nur die Aktien immer billiger werden. Dieser Trend dürfte im übertragenen Sinne bald auch einige Währungen erfassen. Ganz besonders gilt das für den US-Dollar. In den USA hat die Ausgabe von Staatsanleihen neue und fast schon unheimliche Rekordwerte erreicht. Die folgende Grafik zeigt, welche Ausmaße das zuletzt angenommen hat:

Die Ausgabe an US-Staatsanleihen hat historische Dimensionen erreicht...

Ein ähnliches Bild zeigt die Ausweitung der Geldmenge in den USA, die ebenfalls einsame Rekordwerte aufstellt. Die Zuwachsraten bis Ende Oktober markierten den größten Anstieg seit 1918. Rekorde, wohin man auch blickt.

Es sieht in der Tat so aus, als hätten die Verantwortlichen aus der Geschichte gelernt. Insbesondere aus den Erfahrungen nach 1929. Bezeichnenderweise hat Fed-Chef Ben Bernanke jene Phase genauestens studiert.

Als Wirtschaftsprofessor erforschte er die politischen und ökonomischen Ursachen der großen Depression in den Jahren nach 1929. In seinen Arbeiten vertritt Bernanke die These, dass erst die falschen Reaktionen der 1913 gegründeten US-Notenbank den Wirtschaftsabschwung des Jahres 1929 in eine bis 1939 andauernde Depression verwandelt haben. Ein Hauptfehler sei es gewesen, dass die damals noch junge und unerfahrene Fed den kriselnden Banken nicht zu Hilfe gekommen sei und sie nicht mit frischem Geld versorgt habe.

Auch aus diesem Grund werden jetzt alle nur denkbaren Anstrengungen unternommen, eine Deflation wie in den 1930er Jahren zu verhindern. Derzeit haben die Notenbanken die Wahl, eine deflationäre Entwicklung wie nach 1929 zuzulassen – oder diese durch massive Inflationierung abzuwenden. Man hat sich für Inflation als das kleinere Übel entschieden: Genau wie während der Rezession 2001 werden die Märkte mit Liquidität geflutet. Doch das alles wird nicht umsonst zu haben sein.

Nach dem Deflationsschock, der an den Aktienmärkten zu einer Halbierung der weltweiten Marktkapitalisierung innerhalb eines Jahres geführt hat, dürfte ein Inflationsschock folgen, der aller Voraussicht nach ähnlich spektakulär verlaufen wird: Der Preis für eine verhinderte Deflation könnte die völlige Zerrüttung der Währungen sein.

Bezeichnenderweise ist Inflation kaum noch ein Thema in den Medien. Und auch die Masse der Anleger sorgt sich derzeit sehr stark um das Gegenteil, um Deflation. Doch bekanntlich steht die Masse bei solchen Einschätzungen mit schöner Regelmäßigkeit auf der falschen Seite...

Tolle Zinsen?

Wir predigen es deshalb seit Jahren immer wieder: Lassen Sie sich vom Gerede irgendwelcher Experten und Medienvertreter nicht beirren: Das Argument, Gold (und Silber) seien als Krisenversicherung nicht ratsam, da die Kurse schwanken, ist einfach nur lächerlich.

Gold hat seit 5.000 Jahren seinen Wert immer erhalten – ausnahmslos alle Währungen sind dagegen wieder verschwunden. Fragen Sie die Experten doch einmal nach stichhaltigen Gründen, warum ausgerechnet der Euro und der Dollar diese Regel durchbrechen sollen. Wahrscheinlich kommt man ihnen dann mit den tollen Zinsen, die man ja erhält, wenn man sein Geld in Papierform jeder Art parkt.

Unterdessen steigen die Credit Default Swaps auf US-Staatsanleihen. Dabei geht es um Versicherungen für den Fall, dass die Vereinigten Staaten Bankrott gehen sollten. Seien Sie auf alles vorbereitet.

Was sonst noch los war:

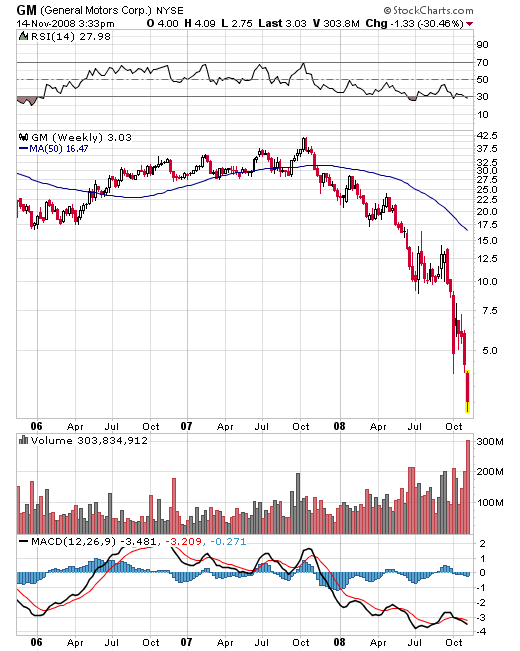

Der US-Autokonzern General Motors (US-Kürzel GM) steht eigenen Angaben zufolge kurz vor der Pleite. Der Branchenprimus musste im dritten Quartal einen Verlust von 4,2 Milliarden US-Dollar bekannt geben. Ähnlich katastrophal sieht es bei Ford (US-Kürzel F) aus. Wenn man weiß, dass in den USA etwa drei Millionen Arbeitsplätze direkt oder indirekt von der Automobilindustrie abhängen, dann muss man das Schlimmste befürchten.

Auch noch aus einem anderen Grund: Sollte General Motors pleite gehen, hängen Milliarden US-Dollar an Pensionsverpflichtungen am seidenen Faden. Die Spätfolgen wären verheerend. Der Kursverlauf lässt wenig Spielraum für Interpretationen. So sehen Pleitekandidaten aus:

Doch auch diesseits des Atlantiks stöhnt die Branche unter der Finanzkrise. Jetzt rächt sich, dass man es versäumt hat, beizeiten sparsame Öko-Autos zu entwickeln: Der Autoabsatz in Europa ist nach Angaben des Herstellerverbandes ACEA im Oktober um 14,5 Prozent auf 1,13 Millionen Fahrzeuge gefallen. Volkswagen verbuchte ein Minus von 6,9 Prozent, BMW (WKN 519000) musste 10,3 und Daimler (WKN 710000) 17,2 Prozent abgeben.

Auch die GM-Tochter Opel braucht dringend Geld. Es geht um eine Liquiditätshilfe in Höhe von einer Milliarde Euro. Daimler schließt unterdessen Kurzarbeit nicht mehr aus. Man müsse die Produktion der gesunkenen Nachfrage anpassen, erklärte Vorstandschef Zetsche. Kürzere Arbeitszeiten könnten ein weiterer Schritt sein.

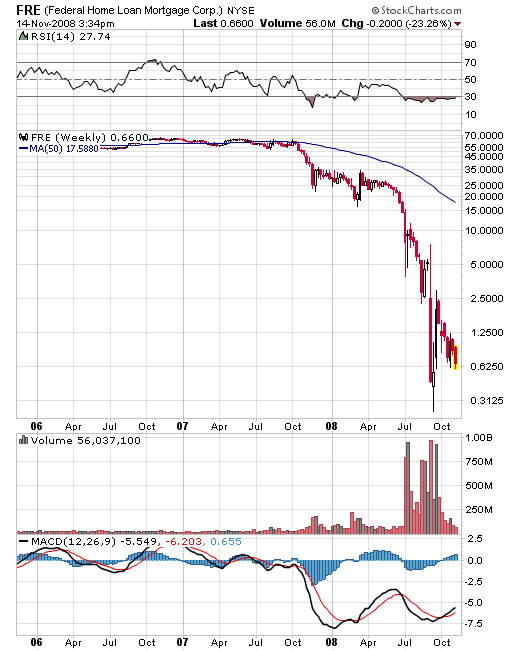

Freddie Mac: Schon wieder horrende Verluste...

Die Aktie von Freddie Mac (US-Kürzel FRE) rauschte am Freitag in New York um weitere acht Prozent in die Tiefe. Aber was sind schon acht Prozent bei diesem Kursverlauf – Absturz von 70 Dollar auf 70 Cent:

Der US-Immobilienfinanzierer meldete für das dritte Quartal einen gewaltigen Verlust von 25,3 Milliarden Dollar. Weil die US-Regierung erst vor zwei Monaten die Kontrolle bei dem Konzern übernommen hatte, fordert das Unternehmen jetzt weitere staatliche Unterstützung in Höhe von 13,8 Milliarden Dollar. Damit soll das Loch in der Bilanz gestopft werden. Man darf gespannt sein, welche Löcher bei einigen anderen Kandidaten noch auf uns warten...

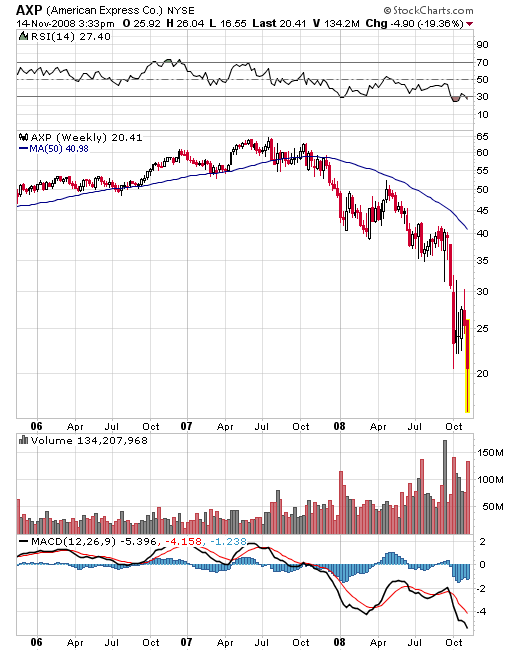

Allmählich kommen auch Entwicklungen zum Vorschein, die sich als das Subprime-Nachfolgeproblem entpuppen könnten: Ausfälle bei Kreditkarten. Angeblich braucht American Express (US-Kürzel AXP) Gelder aus dem US-Rettungsfonds. Wie es heißt, benötigt der Konzern 3,5 Milliarden Dollar an Soforthilfe. Vorher musste das Finanzhaus nur noch schnell zu einer Bank umgewandelt werden, da die Hilfen an diese Bedingung geknüpft sind. Aber man ist ja erfinderisch in diesen Tagen.

Die Aktie von Nokia (US-Kürzel NOK, WKN 870737) stürzte erstmals seit vier Jahren unter die Marke von zehn Euro. Der weltgrößte Handy-Hersteller rechnet für 2009 mit einem Absatzrückgang. Auch für das vierte Quartal werde man die Erwartungen voraussichtlich verfehlen. Nokia rechnet mit einem Absatz von 330 Millionen Handys.

Beim Autozulieferer Continental (WKN 543900) scheint die Übernahme durch die Schaefffler-Gruppe jetzt in trockenen Tüchern zu sein. Binnen fünf Wochen soll die Übernahme abgeschlossen sein, berichtete Schaeffler. Die Conti-Aktie sprang am Freitag in der Spitze um mehr als 80 Prozent nach oben

http://profichart.godmode-trader.de/143445

[Link auf profichart.godmode-trader.de/... nicht mehr verfügbar]

Siemens: Überraschung gelungen

Die Meldung der Woche kam von Siemens (WKN 723610): Der Technologiekonzern konnte am Donnerstag mit erfreulichen Nachrichten den gesamten Dax stützen. Der Konzern hatte in seinem Ausblick bekräftigt, im laufenden Jahr doppelt so schnell zu wachsen, wie die Weltwirtschaft. Nun ja, vielleicht hätte man besser sagen sollen, dass man weniger stark schrumpfen wird.

[Link auf profichart.godmode-trader.de/... nicht mehr verfügbar]

Wie wir die Lage jetzt einschätzen und was wir unseren Lesern raten, lesen Sie in der aktuellen Ausgabe des Antizyklischen Börsenbriefs, die in Kürze erscheint.

Anmeldemöglichkeit (1) : Das Drei-Monats-Abo des Antizyklischen Börsenbriefs

Anmeldemöglichkeit (2) : Das Jahres-Abo des Antizyklischen Börsenbriefs

Zum Autor:

Andreas Hoose ist Chefredakteur des Antizyklischen Börsenbriefs und Geschäftsführer des Antizyklischen Aktienclubs. Börsenbrief und Aktienclub, das komplette Servicepaket für die Freunde antizyklischer Anlagestrategien! Informationen finden Sie unter [Link "www.antizyklischer-börsenbrief.de" auf www.antizyklischer-b%C3%B6rsenbrief.de/... nicht mehr verfügbar] und www.antizyklischer-aktienclub.de

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.