Die US-Notenbank Fed glaubt nicht an eine Rezession - aber wieso?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Zugegeben, die Einstellung wurde inzwischen schon etwas aufgeweicht. Der Prozess erinnert stark an die Inflationsstory, die sich von „vorübergehend“ hin zu einem großen Problem entwickelte. Beim Thema Rezession ist es nicht anders. Zu Beginn des Zinserhöhungszyklus hieß es, dass die Wirtschaft stark ist. Dann wurde vom Soft Landing gesprochen. Nun wird darauf hingewiesen, dass man ein Soft Landing nicht garantieren kann.

Die Notenbank wird vermutlich so lange herumlavieren, bis die Rezession da ist und sie selbst mit der besten Rhetorik die Fakten nicht mehr ignorieren kann. Bei der Inflation war es genauso. Bis zu einem gewissen Grad hat die Fed keine andere Wahl.

Nüchtern betrachtet besteht keine Chance, dass die Inflationsrate ohne Rezession wieder auf 2 % fällt. Explizit sagen kann sie es nicht, denn dies würde möglicherweise zu Panik führen. Ein Finanzmarkt in Panik muss verhindert werden. Den Scherbenhaufen nach der Panik aufzuräumen ist sehr aufwendig.

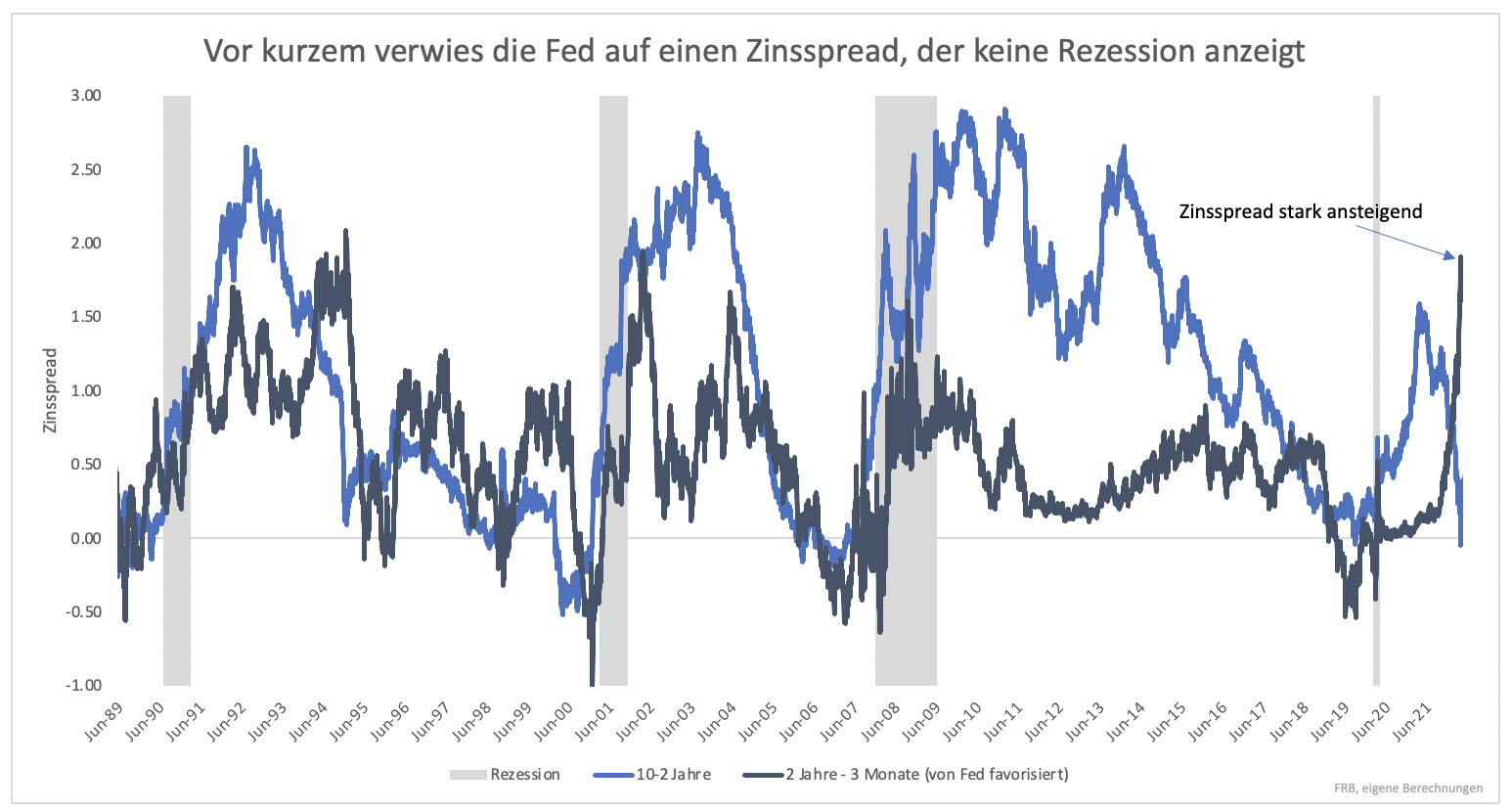

So entwickelt sich die Story über das Wirtschaftswachstum langsam weiter. Es ist keine drei Monate her, da machten sich Anleger Sorgen, weil die Zinskurve (Zinsspread von 10- und 2-jährigen Anleihen) in den negativen Bereich vordrang. Eine invertierte Kurve kündigt eine Rezession an. Die Fed beruhigte und verriet, dass der Spread zwischen 18 Monaten und einem Monat eine Rezession besser ankündigt. Der Chart zeigte damals zwei Spreads. Der eine zeigte eine Rezession an, der andere einen Boom (Grafik 1).

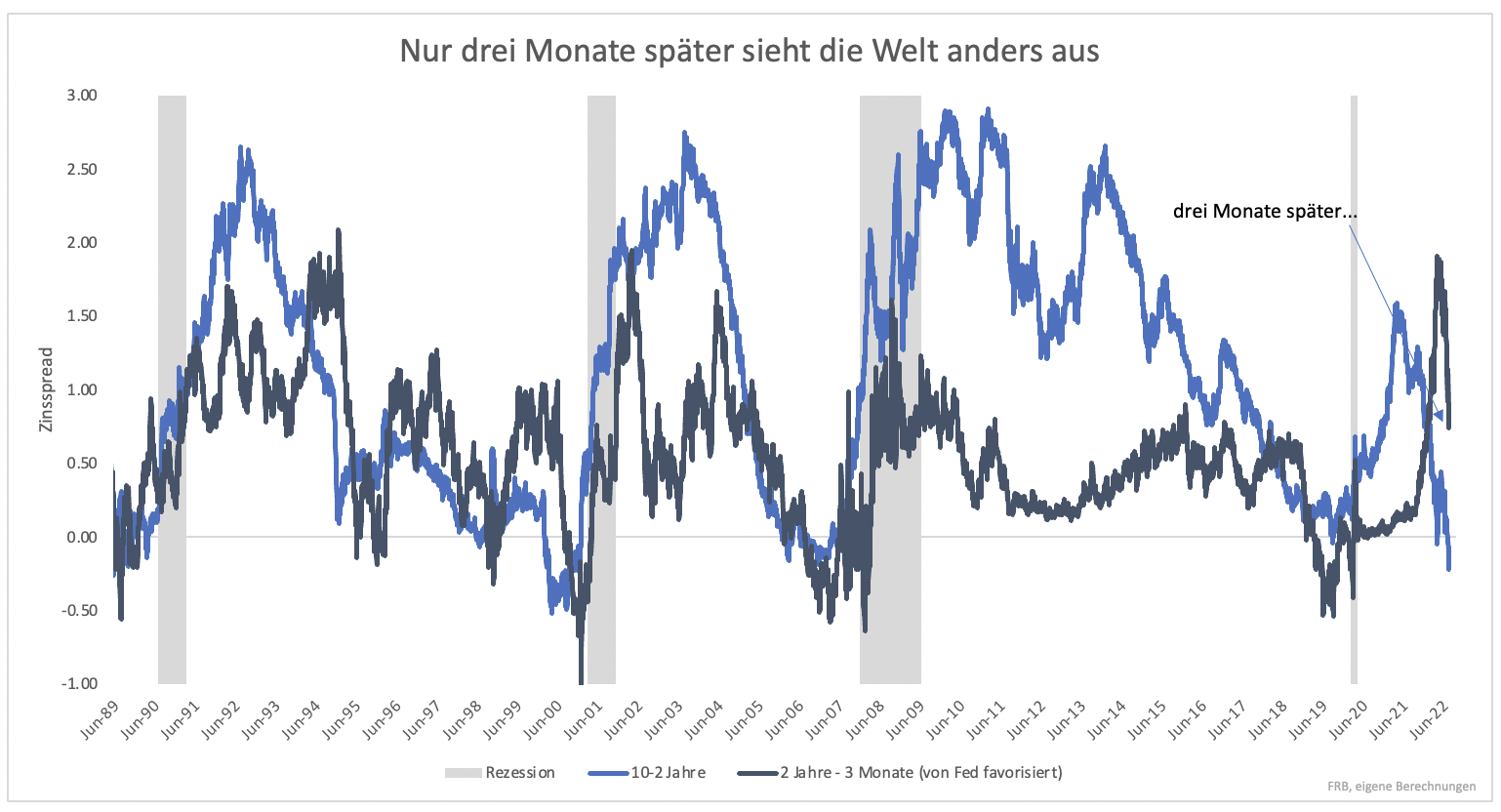

Keine drei Monate später sieht der Chart ganz anders aus (Grafik 2). Der favorisierte Spread ist im freien Fall. Bei diesem Tempo invertiert der Spread im Oktober. Eine Rezession würde praktisch sofort beginnen.

Dennoch bleibt die Notenbank ruhig und hält an der Story fest, dass keine Rezession droht. Bisher gibt ihr der Arbeitsmarkt recht. Zwar mag das Wachstum negativ sein, doch solange neue Jobs geschaffen werden, ist negatives Wachstum nicht unbedingt schlecht. Im Gegenteil, es ist ein Goldilocks Szenario für die Fed. Die Nachfrage, repräsentiert vom Wachstum, sinkt, während mehr Menschen Beschäftigung finden.

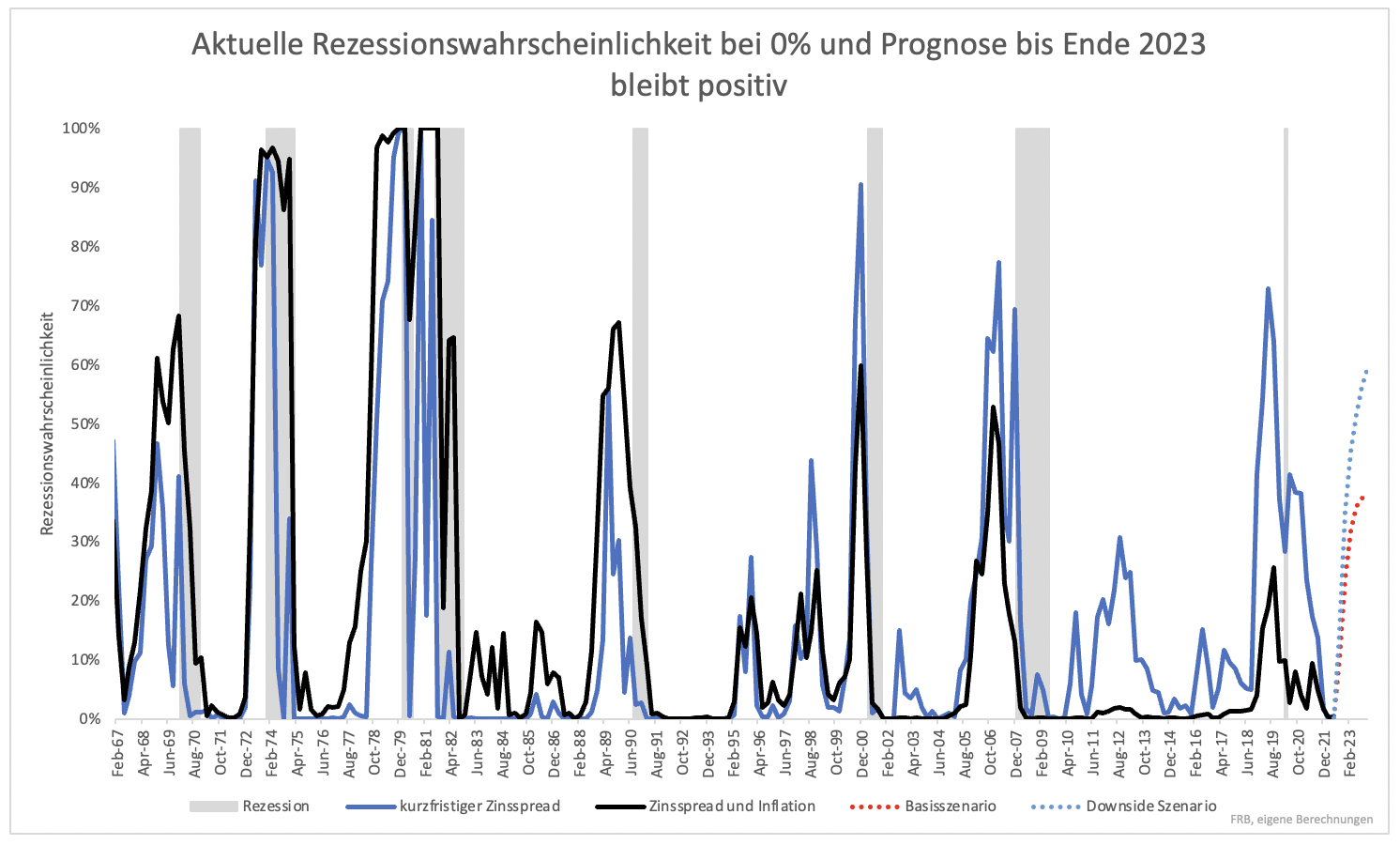

Es ist nicht nur der Arbeitsmarkt, der die Fed in ihrer Meinung unterstützt. Zwei Rezessionsmodelle, die die Rezessionswahrscheinlichkeit aufgrund der Zinskurve und Inflation berechnen, zeigen momentan eine Wahrscheinlichkeit von 0 % an. Bis Ende 2023 soll die Wahrscheinlichkeit auf ein Drittel steigen. In einem negativen Szenario könnten es über 50 % sein (Grafik 3).

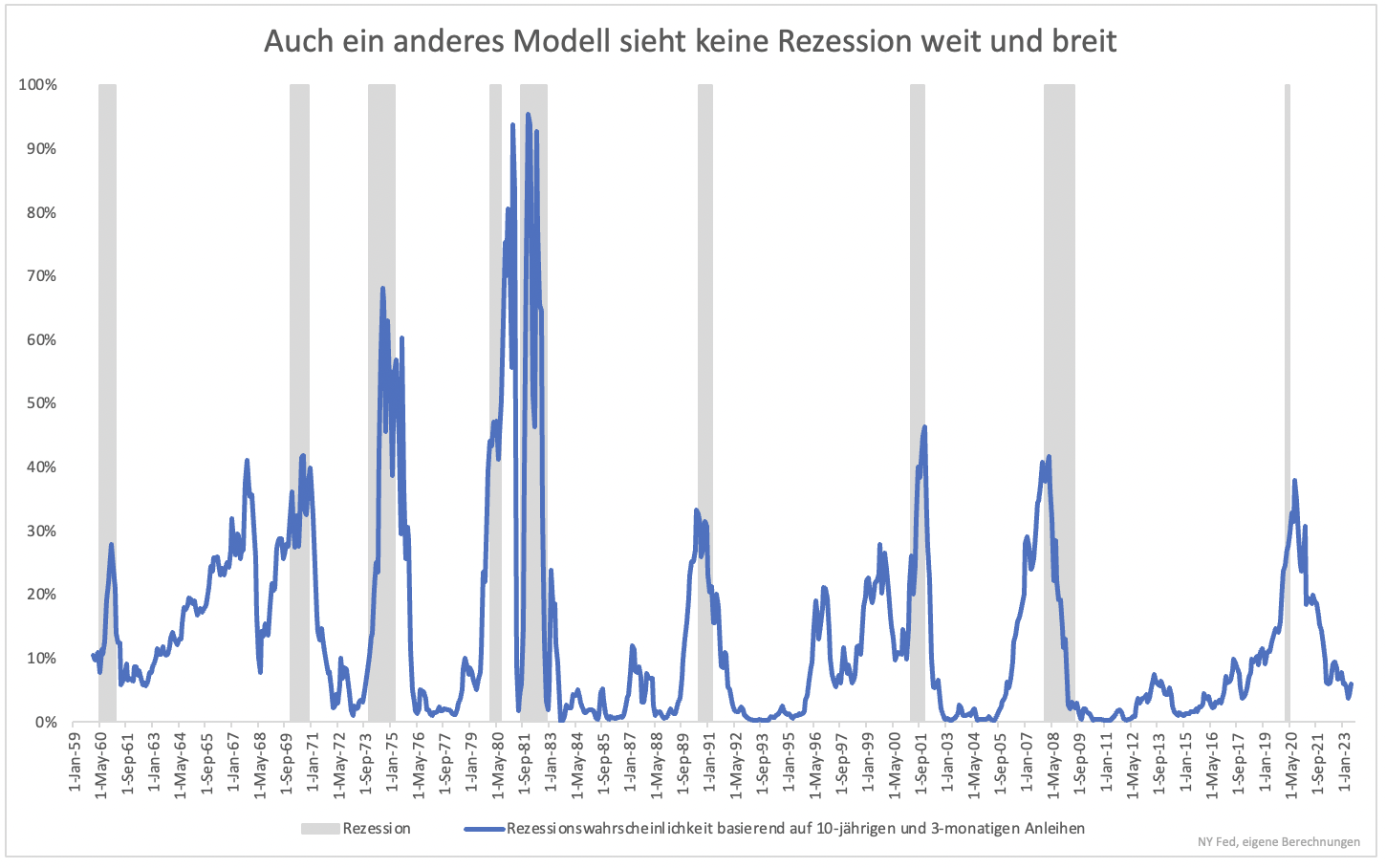

Bis Ende 2023 besteht kein Grund zur Panik. Auch das bisher viel beachtete Modell (Grafik 4), gibt zumindest bis Mitte 2023 Entwarnung. Die Rezessionswahrscheinlichkeit Mitte 2023 liegt bei weniger als 10 %.

Am Ende kommt es wohl darauf an, wie man eine Rezession genau definiert. Negatives Wachstum und eine Gewinnrezession bei Unternehmen lassen sich nicht mehr vermeiden. Die Modelle hingegen geben Entwarnung. Die Modellgläubigkeit könnte sich als fataler Fehler erweisen, wenn die Fed zu spät bemerkt, wie schlecht es der Wirtschaft geht.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.