Die 2. Börsenliga: Nebenwerte vor dem Comeback?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- Aktueller Kursstand: (UniCredit)VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke - Aktueller Kursstand: (UniCredit)VerkaufenKaufen

Die EZB hat es getan: Nach einer Serie von Leitzinserhöhungen im Kampf gegen die ausufernde Inflation hat sie Anfang Juni einen Gang zurückgeschaltet. Dies könnte der Startschuss für eine Aufholjagd der Nebenwerte sein, denen in den vergangenen drei Jahren die Large Caps die Show gestohlen hatten.

An den europäischen Börsen haben sich Large Caps in den letzten drei Jahren deutlich besser entwickelt als Mid und Small Caps. Bei den Einzelwerten lässt sich dies an einigen prominenten Beispielen wie Novo Nordisk und ASML festmachen. Die Outperformance der großen Werte wird aber auch im Indexvergleich deutlich. Dazu eignet sich der STOXX® Europe 600, der die nach Marktkapitalisierung 600 größten Werte aus der Eurozone, Großbritannien, Schweden, Norwegen, Polen und der Schweiz enthält. Die Aktien des Index werden zudem entsprechend ihrem jeweiligen Börsenwert zu je einem Drittel auf die Kursbarometer STOXX® Europe Large 200, STOXX® Europe Mid 200 und STOXX® Europe Small 200 verteilt.

Wie groß sind kleinere und mittlere Werte?

Eine exakte Definition, was unter Large, Mid und Small Caps zu verstehen ist, gibt es nicht. Legt man die Einteilung über den STOXX® Europe 600 zugrunde, lässt sich anhand der jeweiligen Marktkapitalisierungen zumindest folgende Einordnung vornehmen. Die Large Caps weisen derzeit eine Spanne von ca. 10 bis über 400 Mrd. Euro bei einem Mittelwert von ca. 45 Mrd. Euro auf. Bei den Mid Caps reicht die Spanne von ca. 2,5 bis 15 Mrd. Euro (Ø ca. 6,5 Mrd. Euro). Zu den deutschen Vertretern im STOXX® Europe Mid 200 gehören z. B. die DAX®-Werte Heidelberg Materials, Covestro und Siemens Energy sowie die MDAX®-Titel GEA Group, Nemetschek und Evonik Industries. Die Small Caps haben eine Größenordnung von ca. 1 bis 5 Mrd. Euro (Ø ca. 2,9 Mrd. Euro). Im STOXX® Europe Small 200 finden sich z. B. deutsche Firmen wie CTS Eventim, Talanx und Bechtle. Die Einordnung ist die Ausgangsbasis für die weiteren Betrachtungen und Begriffsabgrenzungen, wobei Mid und Small Caps als Nebenwerte zusammengefasst werden.

Was ist charakteristisch für Nebenwerte?

Mid und Small Caps befinden sich häufig in einer Wachstumsphase. Sie können über innovative Produkte oder Dienstleistungen verfügen, die noch nicht vollständig am Markt etabliert sind bzw. diesen noch nicht ganz durchdrungen haben, woraus sich entsprechend positive Geschäftsaussichten ableiten lassen. Beispiele sind der Softwareanbieter Nemetschek, der mit seinen Lösungen die digitale Transformation in der Bau- und Medienbranche vorantreibt, sowie der Hersteller von Großküchengeräten Rational, der weltweiter Markt- und Technologieführer auf dem Gebiet der thermischen Speisenzubereitung in Profiküchen ist.

Dem grundsätzlichen Wachstumspotenzial im Nebenwertebereich stehen jedoch oftmals höhere Risiken gegenüber, da diese Unternehmen anfälliger für unternehmerische Fehler, Marktschwankungen und makroökonomische Veränderungen sind. Deutlich wird dies am diesjährigen MDAX®-Schlusslicht HelloFresh. Waren die Anlegerinnen und Anleger während der Corona-Pandemie noch begeistert vom rasanten Wachstum des Kochboxenversenders, ist nun Ernüchterung eingekehrt. Trotz schwarzer Zahlen verlor die HelloFresh-Aktie im ersten Halbjahr fast 70 Prozent. Der Hauptgrund: Die Menschen gehen wieder mehr essen und kaufen im Supermarkt ein. Dadurch stagniert der Absatz der Kochboxen.

Nebenwerte sind tendenziell konjunktursensitiver als Large Caps. Denn Mid und insbesondere Small Caps haben häufig noch einen kleineren Marktanteil, verfügen über eine geringere Preissetzungsmacht und weisen eine weniger hohe geografische Reichweite sowie weniger diversifizierte Einnahmequellen auf. Dadurch können sie von Schwankungen in ihren Märkten oder Absatzregionen stärker betroffen sein als global agierende Konzerne, die durch ihre breite Aufstellung ungünstige Entwicklungen in einzelnen Segmenten besser abfedern können.

Ein weiterer wichtiger Aspekt ist, dass Mid und Small Caps in der Regel über weniger finanzielle Ressourcen, ein kurzfristigeres Verschuldungsprofil und einen grundsätzlich schlechteren Zugang zu den Kapitalmärkten verfügen. Dies kann insbesondere in einem Umfeld steigender Zinsen zu erschwerten Refinanzierungsbedingungen und höheren Kapitalkosten führen.

Anlegerinnen und Anleger sollten diese Faktoren bei Investitionen im Nebenwertesegment berücksichtigen. Die Aktienkurse von Mid und Small Caps reagieren in der Regel sensibler auf die genannten Faktoren als Large Caps und werden häufig stärker von kurzfristigen Veränderungen der Marktstimmung und spekulativen Aktivitäten beeinflusst. Dabei kann ein gebündeltes Auftreten der Faktoren dazu führen, dass die Nebenwerte besonders starke Ausschläge zeigen – was sich in Phasen makroökonomischer Stabilität oder Prosperität sowie eines günstigen Finanzierungsumfelds überproportional positiv auswirken kann. Das Gegenteil kann in Phasen wirtschaftlicher Instabilität, ungünstigerer Finanzierungsbedingungen und allgemeiner Marktunsicherheit eintreten.

Nebenwerte hinken hinterher

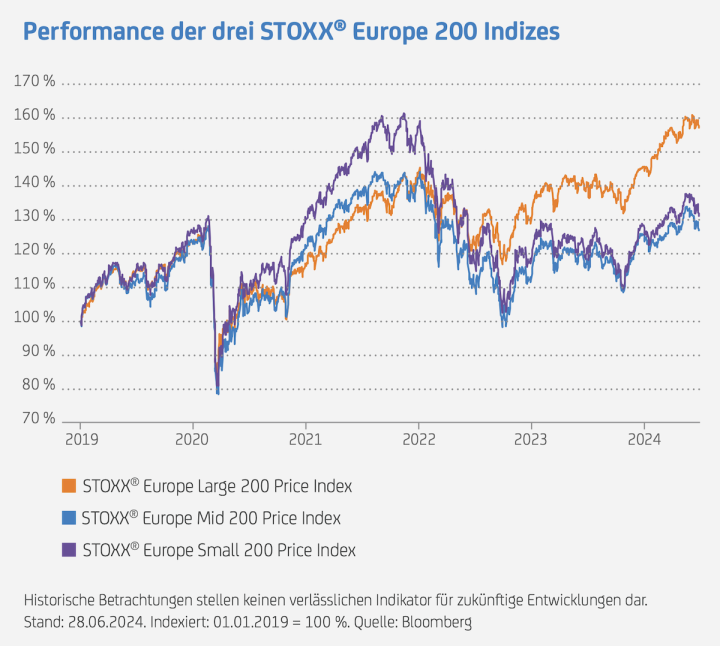

Die strukturelle Out- bzw. Underperformance von Small und Mid Caps gegenüber Large Caps zeigte sich auch in den vergangenen Jahren. 2020 und vor allem 2021 entwickelten sich der STOXX® Europe Mid 200 und der STOXX® Europe Small 200 besser als der STOXX® Europe Large 200. Die beiden Erstgenannten profitierten von einem positiven makroökonomischen Umfeld und der Niedrigzinspolitik in Europa. Im Jahr 2022 drehte sich dann das Bild. Seitdem entwickelten sich Large Caps besser als die Nebenwerte.

Die Gründe hierfür sind in der konjunkturellen Abkühlung, der steigenden Inflation und den damit verbundenen Leitzinserhöhungen zu suchen. So hatte z. B. die EZB nach einer mehrjährigen Nullzinspolitik im Juli 2022 begonnen, den Zinssatz für die Hauptrefinanzierungsgeschäfte anzuheben. Der wichtigste Leitzins im Euroraum kletterte bis September 2023 in zehn Schritten von 0,00 auf 4,50 Prozent. Dies führte bei den zinssensitiveren Nebenwerten zu höheren Finanzierungskosten für Fremdkapital, wobei auch aufgrund der gestiegenen konjunkturellen Unsicherheiten höhere Risikoaufschläge eingepreist wurden als bei den Large Caps.

Zinsgipfel scheint erreicht

Nachdem die EZB den Leitzins neun Monate lang bei 4,50 Prozent belassen hatte, senkte sie ihn im Juni 2024 um 25 Basispunkte auf 4,25 Prozent. Damit scheint auch in der Eurozone der Zinsgipfel erreicht zu sein. Perspektivisch ist mit weiteren Senkungen zu rechnen.

Der Zeitpunkt der nächsten Zinsschritte bleibt jedoch offen. Die EZB wird ihre weitere Geldpolitik von der Entwicklung der Konjunktur- und Inflationsdaten abhängig machen. Auch wenn somit noch kein genauer Fahrplan feststeht, ist die Erwartung grundsätzlich rückläufiger Zinsen realistisch. Damit einher geht die Annahme verbesserter Finanzierungsbedingungen für Unternehmen aus dem Nebenwertesegment. Gleichzeitig lässt ein Umfeld mit grundsätzlich niedrigeren Zinsen positive Impulse für die Gesamtwirtschaft erwarten. Eine Entwicklung, die von den Aktienmärkten antizipiert werden könnte.

Attraktiv bewertet

In der Vergangenheit haben sich Mid und Small Caps bei einem sich abzeichnenden oder bereits eingetretenen Konjunkturaufschwung tendenziell besser entwickelt als Large Caps. Hier kommt zum Tragen, dass die Nebenwerte oft aus Branchen stammen, deren Geschäftsentwicklung stärker von der konjunkturellen Entwicklung abhängt, wie z. B. Maschinenbau, Bau, Grundstoffindustrie und zyklische Konsumgüter. Sie könnten daher von einer konjunkturellen Erholung überproportional profitieren, was sich auch an der Börse in Form einer relativ besseren Entwicklung gegenüber den Large Caps niederschlagen dürfte.

Zu den aussichtsreichen Einzelwerten bei einer konjunkturellen Belebung könnten z. B. die Maschinenbauer KION Group und GEA Group gehören. KION zählt zu den weltweit führenden Anbietern von Flurförderzeugen wie Gabelstaplern sowie Lager- und Automatisierungstechnik. Das Unternehmen ist gut aufgestellt, um von den langfristigen Megatrends in der Intralogistikbranche wie z. B. Automatisierung und Robotik zu profitieren, die u. a. durch das Wachstum von E-Commerce und Omnichannel-Logistik angetrieben werden. GEA entwickelt Maschinen und Anlagen für die Nahrungsmittel-, Getränke- und Pharmaindustrie. Mit seinen Produkten und Dienstleistungen setzt das Unternehmen auf Zukunftstrends wie eine wachsende Weltbevölkerung sowie eine steigende Nachfrage nach Lebensmitteln, Medikamenten und nachhaltigen Herstellungslösungen.

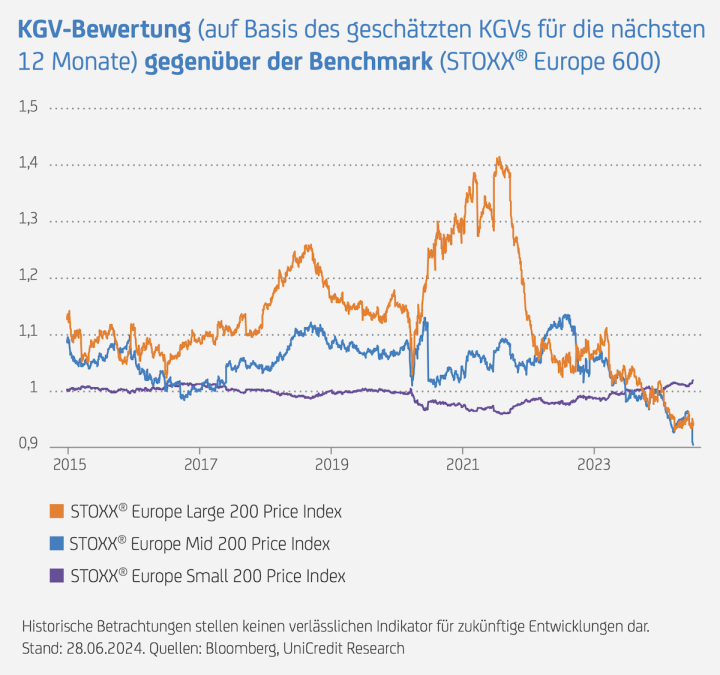

KION und GEA weisen aktuell attraktive Bewertungen auf, was auf eine Reihe von Nebenwerten zutrifft und sich in der durchschnittlichen Bewertung des Mid- und Small-Cap-Sektors niederschlägt. Im historischen Vergleich sowohl mit sich selbst als auch mit Large Caps sind sie günstiger bewertet. So liegt beim KGV ein Abschlag zu den Large Caps vor und damit eine seltene Konstellation. Denn aufgrund ihrer in der Regel höheren Gewinndynamik werden Nebenwerte tendenziell mit Bewertungsaufschlägen gegenüber den Large Caps gehandelt. Insgesamt betrachtet könnten also einige Faktoren für Investitionen in Mid und Small Caps sprechen.

Versteckte Champions entdecken oder auf Übernahmen setzen

Apropos Maschinenbau: In Deutschland gibt es zahlreiche mehr oder weniger unbekannte Unternehmen, die in ihrem Bereich zu den Weltmarktführern gehören. Je nach Studie gibt es zwischen 1.500 und 2.000 dieser sogenannten Hidden Champions. Ein Großteil davon ist im Maschinenbau tätig. Allerdings ist nur ein Teil davon an der Börse notiert. Im Solactive® German Maschinenbau Performance-Index sind 13 Unternehmen – allesamt Nebenwerte – aus dem Maschinen- und Anlagenbau zusammengefasst.

Ähnlich interessant ist der Solactive® German Mergers & Acquisitions Performance-Index. Dieser bildet die Kursentwicklung deutscher Unternehmen ab, die aufgrund verschiedener qualitativer Kriterien eine vergleichsweise hohe Wahrscheinlichkeit aufweisen, Ziel einer Übernahme oder Fusion zu werden. Da Large Caps selten auf dem Einkaufszettel von Unternehmen oder Investoren stehen, finden sich auch in diesem Index überwiegend Nebenwerte. Das Besondere: Neben der Aussicht auf eine Small-Cap-Rallye bietet dieser Index ein zusätzliches Schmankerl in Form von Übernahmeprämien.

Wer es etwas weniger granular mag, für den könnte der deutsche Nebenwerteindex MDAX® interessant sein. Der MDAX® umfasst die 50 größten Unternehmen, die nach Marktkapitalisierung und Orderbuchumsatz den 40 DAX®-Werten folgen. Im Gegensatz zu seinem großen Bruder konnte der MDAX® in den letzten Monaten nicht glänzen und notiert immer noch unter seinem Allzeithoch. Sollte nun die Stunde der Nebenwerte schlagen, könnte der MDAX® überproportional profitieren.

Für Anlegerinnen und Anleger, die an der Entwicklung dieser Indizes partizipieren möchten, hat die UniCredit einfach zu handhabende Open-End-Index-Zertifikate auf den jeweiligen Index im Angebot. Nebenwerte unterliegen jedoch teilweise starken Schwankungen, die zu Verlusten führen können.

Interessante Fondslösung aus dem onemarkets-Universum

Eine andere Möglichkeit, breit gestreut in europäische Aktien zu investieren, sind Fonds. Ein Beispiel aus dem Fondsangebot von onemarkets ist der onemarkets Fidelity European Heritage Equity Fund. Er verfolgt einen aktiven Investmentansatz und sucht nach aussichtsreichen europäischen Unternehmen, die sich in Familienbesitz befinden oder von Unternehmerinnen bzw. Unternehmern geführt werden.

Warum ausgerechnet Familienunternehmen? Untersuchungen von Fidelity und dem Credit Suisse Research Institute zeigen, dass Familienunternehmen in der Regel in ihrem Bereich führend sind und allgemein das Kapital konservativer und effizienter einsetzen, da es sich um ihr eigenes Geld handelt. Dies spiegelt sich in Geschäftsmodellen mit geringerer Verschuldung wider. Darin kommt der typische Wunsch der Unternehmerinnen und Unternehmer bzw. Gründerinnen und Gründer zum Ausdruck, das dauerhafte Überleben des Unternehmens zu sichern. Die Finanzierung aus dem freien Cashflow anstelle der Aufnahme von Fremdmitteln hat zudem eine geringere Abhängigkeit von externen Kapitalgeberinnen und -gebern zur Folge. Das wiederum schlägt sich in der Regel in solideren Bilanzen und hochwertigeren Geschäftsmodellen nieder, die in schwierigen Marktphasen meist widerstandsfähiger sind.

Das Anlageuniversum des onemarkets Fidelity European Heritage Equity Fund besteht aus 450 Titeln, darunter auch einer Reihe von Nebenwerten, aus denen ein Portfolio von 60 bis 100 Aktien gebildet wird. Anfang Mai 2024 waren u. a. folgende Nebenwerte enthalten: Rational (Großküchengeräte), Fuchs (Schmierstoffe), Lifco (Industriebeteiligungen) und Rockwool (Dämmstoffe).

Anlegerinnen und Anleger sollten sich jedoch bewusst sein, dass sie bei aktiv gemanagten Fonds weniger Kontrolle über die Aktienauswahl haben, d. h. sie sind von der Expertise und den Entscheidungen des Fondsmanagements abhängig. Zudem unterliegen auch Aktienfonds Marktschwankungen und können eine gewisse Volatilität aufweisen. Kapitalverluste sind also nicht auszuschließen.

Bitte beachten Sie die wichtigen Hinweise und den Haftungsausschluss am Ende des Beitrags.

Die UniCredit Bank GmbH (HypoVereinsbank) offeriert Anlagen, die sich auch an Kund:innen mit Nachhaltigkeitspräferenzen richten können. Entsprechende Fondslösungen werden auf der Grundlage von Ausschlusskriterien ermittelt, die sich am Konzept der Verbände der deutschen Finanzindustrie (gemeinsames Konzept von DK, BVI und BSW) orientieren und öffentlich unter Erklärung zur Transparenz | HypoVereinsbank (HVB) einsehbar sind. Die UniCredit Bank GmbH überprüft die Fonds, die Kund:innen mit Nachhaltigkeitspräferenzen angeboten werden, regelmäßig einmal pro Quartal auf die Einhaltung der festgelegten Kriterien. Die Überprüfung erfolgt auf Basis der Daten spezialisierter Datenanbieter – aktuell ISS ESG. Im Falle einer Verletzung der festgelegten Kriterien wird die entsprechende Fondslösung Kund:innen mit Nachhaltigkeitspräferenzen nicht mehr angeboten.

| Nebenwerte als Anlagemöglichkeit | ||||

| Basiswert | Produkttyp | ISIN | Rückzahlungstermin | Ausstattungsmerkmale |

| Bechtle AG | Aktienanleihe Protect | DE000HV4XWC9*** | 13.08.2025 | Zinssatz p. a.: 7,80 %*, Barriere: 75 %** |

| CTS Eventim AG & Co. KGaA | Bonus Cap Zertifikat | DE000HD6ZD87 | 27.06.2025 | Barriere: EUR 65,–, Bonuslevel: EUR 90,– |

| KION GROUP AG | Aktienanleihe Protect | DE000HV4XWF2*** | 13.08.2025 | Zinssatz p. a.: 11,40 %*, Barriere: 75 %** |

| Nemetschek SE | Aktienanleihe Protect | DE000HV4XWD7*** | 13.08.2025 | Zinssatz p. a.: 7,80 %*, Barriere: 75 %** |

| TUI AG | Bonus Cap Zertifikat | DE000HD2CH43 | 27.06.2025 | Barriere: EUR 4,60, Bonuslevel: EUR 9,– |

| * bezogen auf den Nennbetrag ** x Referenzpreis (Schlusskurs) am anfänglichen Beobachtungstag *** Produkt in Zeichnung Nähere Informationen zu den Produkten finden Sie auf www.onemarkets.de bei Eingabe der ISIN im Suchfeld; Information zur Funktionsweise des Produkts Alle genannten Produkte sind Schuldverschreibungen der UniCredit Bank GmbH. Im Falle einer Insolvenz des Emittenten, das heißt Überschuldung oder Zahlungsunfähigkeit, kann es zu Verlusten bis hin zum Totalverlust kommen. Stand: 18.07.2024. Quelle: onemarkets (UniCredit Bank GmbH) |

||||

| HVB Open End Index Zertifikat bezogen auf den Solactive® Deutscher Maschinenbau Performance-Index | |

| Basiswert | Solactive® Deutscher Maschinenbau Performance-Index |

| ISIN/WKN | DE000HR0KPY8 / HR0KPY |

| Teilhabefaktor | 100 % |

| Rückzahlungstermin | Open End* |

| Bezugsverhältnis | 0,0961209890474442 |

| Indexberechnungsgebühr | 1 % |

| Währung | EUR |

| Weitere Informationen zu Produkt: Weitere Informationen zum Produkt unter: onemarkets.de/HR0KPY | |

| HVB Open End Index Zertifikat bezogen auf den Solactive® German Mergers & Acquisitions Performance-Index | |

| Basiswert | Solactive® German Mergers & Acquisitions Performance-Index |

| ISIN/WKN | DE000HU5JPC0 / HU5JPC |

| Teilhabefaktor | 100 % |

| Rückzahlungstermin | Open End* |

| Bezugsverhältnis | 0,0922963704682983 |

| Indexberechnungsgebühr | 1 % |

| Währung | EUR |

| Weitere Informationen zu Produkt: Weitere Informationen zum Produkt unter: onemarkets.de/HU5JPC | |

| HVB Open End Index Zertifikat bezogen auf den MDAX® (Net Return) Index |

|

| Basiswert | MDAX® (Net Return) Index |

| ISIN/WKN | DE000HR0KPT8 / HR0KPT |

| Teilhabefaktor | 100 % |

| Rückzahlungstermin | Open End* |

| Bezugsverhältnis | 0,0990158230519614 |

| Indexberechnungsgebühr | 0,25 % |

| Währung | EUR |

| Weitere Informationen zu Produkt: Weitere Informationen zum Produkt unter: onemarkets.de/HR0KPT | |

| * Der Emittent, die UniCredit Bank AG, ist berechtigt, das Zertifikat ordentlich zu kündigen und zum jeweiligen Rückzahlungsbetrag zurückzuzahlen. Information zur Funktionsweise des Produkts ; Stand:18.7.2024 |

|

| onemarkets Fidelity European Heritage Equity Fund | |

| Fondsdaten | |

| Fondstyp | Aktienfonds |

| Anlageverwalter | Fidelity International (Luxembourg) S.A. (FILUX) |

| Fondswährung | EUR |

| Anteilsklasse | M |

| Ertragsverwendung | thesaurierend* |

| ISIN/WKN | LU2673952847 / A3EUHK |

| Kaufprovision | bis zu 5,00 % |

| Managementgebühr | 1,65 % p. a. |

| Mindestanlage | EUR 100,– |

| Sparplan | ab EUR 25,– möglich |

| Weitere Informationen zu Produkt: Weitere Informationen zum Produkt unter: onemarkets.de/A3EUHK | |

| * Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. Information zur Funktionsweise des Produkts ; Bitte beachten Sie den Disclaimer unten; Weitere Informationen zum Fonds finden Sie auf onemarkets.de bei Eingabe der ISIN im Suchfeld. Stand:18.7.2024 Quelle: onemarkets (UniCredit Bank GmbH) |

|

3 Fragen an Christian Stocker

Stehen Nebenwerte möglicherweise vor einem Comeback? Wir haben zu diesem Thema Christian Stocker, Aktienstratege des UniCredit Research, befragt.

onemarkets: Wie sehen Sie die Zukunftsaussichten für Nebenwerte in den nächsten fünf bis zehn Jahren?

Christian Stocker: Nebenwerte, allen voran die sogenannten Small Caps, haben eine Reihe von Vorteilen gegenüber Large Caps. Während europäische Large-Cap-Indizes von Pharmaunternehmen, Banken, Versorgern, Öl- und Chemiekonzernen sowie der Automobilindustrie dominiert werden, zeichnen sich Small Caps in Europa durch eine breitere Sektorenvielfalt aus. Hier finden sich für einen wachstumsorientierten Investmentansatz interessante Unternehmen aus Bereichen wie Technologie, Industrie, Gesundheit und auch Finanzen.

Christian Stocker: Nebenwerte, allen voran die sogenannten Small Caps, haben eine Reihe von Vorteilen gegenüber Large Caps. Während europäische Large-Cap-Indizes von Pharmaunternehmen, Banken, Versorgern, Öl- und Chemiekonzernen sowie der Automobilindustrie dominiert werden, zeichnen sich Small Caps in Europa durch eine breitere Sektorenvielfalt aus. Hier finden sich für einen wachstumsorientierten Investmentansatz interessante Unternehmen aus Bereichen wie Technologie, Industrie, Gesundheit und auch Finanzen.

onemarkets: Welche Entwicklungen stimmen Sie besonders optimistisch?

Stocker: Small Caps sind oftmals flexibler und agiler als ihre größeren Konkurrenten: Ihre Größe ermöglicht es ihnen, schneller auf Markttrends zu reagieren, innovative Lösungen zu entwickeln und sich an Veränderungen anzupassen. Dies wiederum führt zur Entwicklung neuer Produkte, Dienstleistungen und Geschäftsmodelle und trägt somit zu nachhaltigem Wachstum bei. Gerade in volatilen wirtschaftlichen Zeiten kann dies ein entscheidender Vorteil sein. Historische Daten verdeutlichen, dass Small Caps im Laufe der Zeit eine robuste Performance erzielen, was auf ihre Fähigkeit zurückzuführen ist, von Wachstumsmöglichkeiten in den genannten Sektoren zu profitieren.

onemarkets: Welche Bewertungsmethoden bevorzugen Sie bei der Analyse von Nebenwerten und worin unterscheiden sich diese von der Bewertung der Large Caps?

Stocker: Bei der Aktienbewertung werden Unternehmensdaten herangezogen, um die aktuelle finanzielle Lage eines Unternehmens und seine Wachstumsaussichten besser zu verstehen. Ein traditionell gutes und einfaches Mittel hierfür ist die Ermittlung des Kurs-Gewinn-Verhältnisses (KGV), das den aktuellen Kurs in Relation zum erwarteten Gewinn stellt. Gerade bei Nebenwerten mit oftmals „jungen“, noch in der Entwicklung befindlichen Geschäftsbereichen kann die Ermittlung des zukünftigen Gewinns jedoch mitunter schwierig sein. In diesen Fällen bieten sich Bewertungsansätze wie Discounted-Cash-Flow-Modelle (DCF) an, die den aktuellen Wert einer Investition auf Basis prognostizierter Zahlungsströme schätzen. Liegt der DCF-Wert über den aktuellen Investitionskosten, besteht die Chance auf eine positive Rendite und Rentabilität der Anlage.

onemarkets: Haben Sie vielen Dank für das Gespräch, Herr Stocker.

Bildnachweis: UniCredit : iStockphoto.com: efks