Starke Defence als Chance: Verteidigung und Substanzwerte im Fokus

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke - VerkaufenKaufen

Die globale politische Landschaft hat sich in den letzten Wochen in atemberaubender Geschwindigkeit verändert. Der Konsens nach dem Kalten Krieg, mit dem die USA eine internationale regelbasierte Ordnung aufrechterhalten und die Sicherheit auch Europas gewährleisten, ist infrage gestellt.

Ob der neue sicherheitspolitische Kurs Europas wirtschaftlich Früchte tragen wird, hängt entscheidend davon ab, wie gut Vision und Realität zusammenpassen – insbesondere im Hinblick auf die Leistungsfähigkeit der heimischen Rüstungsindustrie. Das Investment Institute by UniCredit hat sich deshalb die Pläne der EU im Detail angeschaut und die europäische Rüstungsindustrie unter die Lupe genommen.

Ob der neue sicherheitspolitische Kurs Europas wirtschaftlich Früchte tragen wird, hängt entscheidend davon ab, wie gut Vision und Realität zusammenpassen – insbesondere im Hinblick auf die Leistungsfähigkeit der heimischen Rüstungsindustrie. Das Investment Institute by UniCredit hat sich deshalb die Pläne der EU im Detail angeschaut und die europäische Rüstungsindustrie unter die Lupe genommen.

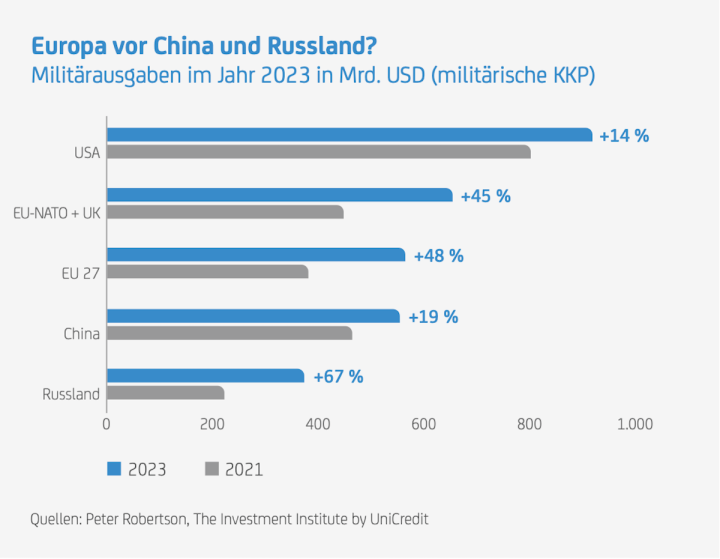

Ausgangspunkt der Analyse der Expertinnen und Experten ist die Nachfrageseite. Sie verglichen unter anderem die Militärausgaben der EU, der USA, Chinas und Russlands. Demnach hatten die USA im Jahr 2023 mit über 900 Mrd. US-Dollar die mit Abstand höchsten Militärausgaben. Die Gruppe der Länder, die sowohl der EU als auch der NATO angehören, sowie Großbritannien liegen mit rund 650 Mrd. US-Dollar an zweiter Stelle, gefolgt von China (550 Mrd. US-Dollar) und Russland (370 Mrd. US-Dollar). Diese Zahlen basieren auf militärischen Kaufkraftparitäten (KKP), um die relativen Preisunterschiede für Soldatinnen und Soldaten (Gehälter), Operationen und Ausrüstung widerzuspiegeln.

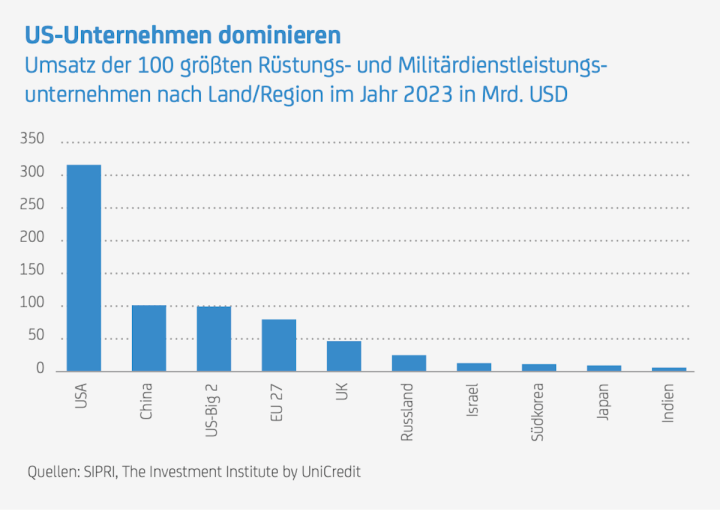

Auf den ersten Blick mag dieser Vergleich für Europäer beruhigend klingen, doch die Daten sind zu relativieren. Insbesondere die Verteidigungsausgaben der EU-Staaten entsprechen nicht der tatsächlichen militärischen Stärke. Angesichts der weltweit begrenzten Kapazitäten der Rüstungsindustrie konnte die gestiegene Nachfrage in den letzten Jahren nicht durch eine höhere Produktion von Rüstungsgütern kompensiert werden. Zudem kann die europäische Rüstungsindustrie mit den USA und China nicht mithalten. So erwirtschafteten Unternehmen in der EU 27 im Jahr 2023 einen Umsatz von rund 80 Mrd. US-Dollar (130 Mrd. US-Dollar einschließlich des Vereinigten Königreichs), während US-Unternehmen 320 Mrd. US-Dollar und chinesische Unternehmen mehr als 100 Mrd. US-Dollar erzielten. Aufgrund der geringen Kapazitäten in der EU floss in den letzten Jahren ein noch größerer Teil der europäischen Budgets in die Beschaffung von Verteidigungsgütern aus den USA.

Da die Produktionslinien bereits voll ausgelastet sind, muss sich die europäische Politik mit der Frage auseinandersetzen, wie die Produktion in der Verteidigungsindustrie schnell hochgefahren werden kann. Vor allem muss ein gemeinsamer europäischer Verteidigungsmarkt geschaffen werden, der die derzeitige Fragmentierung überwindet. So gibt es in der Europäischen Union mehr als 150 verschiedene Waffentypen, in den USA dagegen nur 24. Der Abbau solcher Barrieren würde nicht nur den Wettbewerb erhöhen, sondern auch zu größeren Auftragsvolumina führen und den Rüstungsherstellern langfristige Planungssicherheit geben.

Abschreckung statt Abhängigkeit

Die Forderung an Europa, bei der Verteidigung seines Territoriums autonomer zu werden, ist sicherlich eine Herausforderung. Das heißt aber nicht, dass es unmöglich ist. Die EU könnte zusammen mit dem Vereinigten Königreich und einigen anderen europäischen Ländern ihr Potenzial für die Umsetzung aktivieren. Schließlich verfügt Europa über eine starke industrielle Basis und hat die USA bei der Produktion in strategischen Sektoren wie Zivilflugzeugen, Kraftfahrzeugen und Stahl überholt. Diese Stärke sollte sich nun auszahlen, da freie industrielle Kapazitäten in Europa für die Produktion von Verteidigungsgütern umgewidmet werden könnten. Die Nutzung vorhandener statt neuer Anlagen würde wertvolle Zeit sparen und ein schnelleres Hochfahren der Produktion ermöglichen. Die EU könnte auch enger mit der Ukraine zusammenarbeiten, indem sie ihre Lieferketten im Verteidigungsbereich integriert und militärische Erfahrungen austauscht. Die Ukraine hat neue Technologien wie Drohnen mit KI-gestützter autonomer Navigation entwickelt, die sich im Krieg zwischen Russland und der Ukraine bewährt haben.

Zwar würde es viele Jahre dauern, bis eine vollständige militärische Unabhängigkeit von den USA erreicht wäre. Militärische Unabhängigkeit sollte jedoch nicht mit dem Aufbau einer glaubwürdigen Abschreckung gegenüber Russland verwechselt werden. Während Ersteres nach 2030 erreicht werden dürfte, halten Militärexpertinnen und -experten Letzteres innerhalb der nächsten fünf Jahre für möglich. Allerdings muss Europa dafür sorgen, dass den Worten auch Taten folgen. Auch wenn in letzter Zeit massiv Geld in die Hand genommen wurde, muss dies noch durch Verträge mit Rüstungsunternehmen untermauert werden. Bürokratieabbau bei der Auftragsvergabe und die Harmonisierung der nationalen Vorschriften würden diesen Prozess beschleunigen.

Direkte und indirekte Profiteure der europäischen Verteidigungsoffensive

Zu den direkten Profiteuren der steigenden Verteidigungsausgaben in Europa zählen die Unternehmen der Rüstungsindustrie. Bekannte Vertreter sind aus Deutschland Rheinmetall und HENSOLDT, aus Großbritannien BAE Systems, aus Italien Leonardo und aus Frankreich die Thales Group. Ein Großteil des positiven Ausblicks dürfte allerdings bereits in den aktuellen Aktienkursen eingepreist sein. Das durchschnittliche Kurs-Gewinn-Verhältnis (KGV) auf Basis der Gewinnschätzungen für die nächsten 12 Monate ist bereits auf rund 30 gestiegen. Der langjährige Durchschnitt lag in den Vorjahren bei knapp 19. Interessant ist auch, dass die US-Pendants derzeit einen Bewertungsabschlag von über 35 Prozent aufweisen. Die hohe Bewertung und der große Abstand zu den USA dürften das weitere Kurspotenzial der europäischen Rüstungsunternehmen begrenzen, zumal die hohen Gewinnerwartungen nur durch einen langfristigen und investitionsintensiven Kapazitätsausbau erfüllt werden können. Vor diesem Hintergrund erscheinen gezielte Investitionen in Sektoren, die von indirekten Effekten erhöhter Verteidigungsausgaben profitieren, attraktiver.

Ein großer Teil der steigenden Verteidigungsausgaben wird in den Ausbau der militärischen Infrastruktur wie Stützpunkte, Kasernen und Ausbildungseinrichtungen fließen. Davon dürften vor allem Unternehmen aus dem Bau- und Infrastruktursektor profitieren, die bereits Erfahrung im öffentlichen und militärischen Projektgeschäft haben, wie etwa Hochtief, Heidelberg Materials oder der französische Baustoffkonzern Saint-Gobain. Chancen ergeben sich aber auch abseits der naheliegenden Branchen: Die Herstellung moderner Waffensysteme wie Kampfpanzer erfordert zahlreiche Vorleistungen aus anderen Industriezweigen, etwa der Metallverarbeitung, Elektronik, Chemie oder Antriebstechnik. Ein Beispiel hierfür ist die deutsche RENK Group, ein weltweit führender Anbieter von einsatzkritischen Komponenten wie Getrieben und Motoren, die unter anderem in militärischen Fahrzeugen zum Einsatz kommen.

Im Falle der EU wären auch erhebliche Anstrengungen erforderlich, um kritische Infrastrukturen zu entwickeln und sie vor Sicherheitsbedrohungen und Sabotage militärischer, hybrider oder Cyber-Art zu schützen. Beispiele für physische Infrastrukturen sind belastbare Energiequellen wie Strom und Kraftstoffe sowie zuverlässige Transportsysteme, die für die rasche Verlegung von Streitkräften und Ausrüstung erforderlich sind. Von der Modernisierung und Erhöhung der Widerstandsfähigkeit von Flughäfen, Häfen, Straßen und Schienen profitieren nicht nur die Bauindustrie, sondern auch das verarbeitende Gewerbe und Mobilitätsdienstleister.

Darüber hinaus umfasst der Schutz der nationalen Sicherheit in der EU auch den digitalen Raum. Die technologische Souveränität Europas gilt als fragil, denn zentrale digitale Schlüsseltechnologien wie Datenverarbeitung, künstliche Intelligenz, Cloud-Infrastrukturen und Cybersicherheit kommen bislang vor allem aus dem Ausland, insbesondere aus den USA. So zählt Palo Alto Networks aus Kalifornien zu den weltweit führenden Anbietern im Bereich Cybersicherheit. Auch Palantir Technologies, ein US-amerikanisches Unternehmen, das sich auf die Analyse großer Datenmengen spezialisiert hat, arbeitet weltweit mit Regierungen zusammen. Eine strategische Neuausrichtung, die diese Abhängigkeit verringert, könnte insbesondere europäischen Softwarehäusern, Rechenzentren und Telekommunikationsanbietern Auftrieb geben. Als Beispiel sei hier das niederländische Unternehmen Elastic genannt, das Such- und Datenanalysesoftware für verschiedenste Anwendungen entwickelt.

Neue Chancen für Value-Aktien durch geopolitische Verschiebungen?

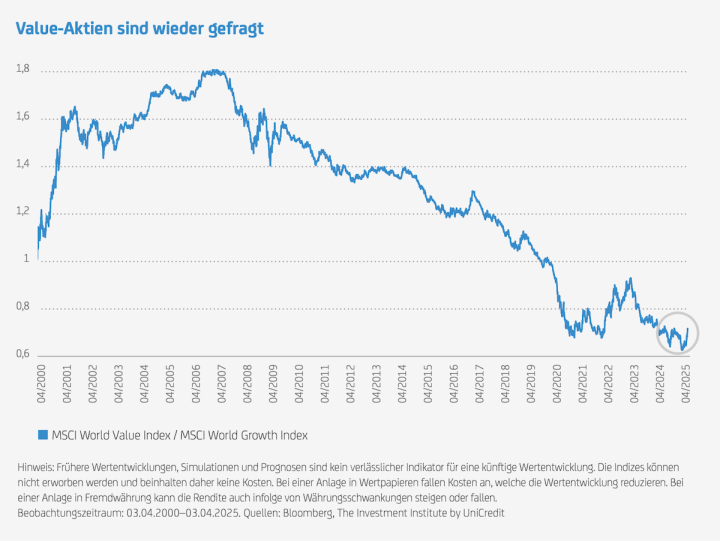

Einige der genannten Titel aus den Bereichen Rüstung und Bau zählen zur Kategorie der Value-Aktien – also zu Unternehmen mit solider Substanz, die durch stabile Kennzahlen wie Gewinn, Buchwert und Dividenden überzeugen und am Markt teilweise unter ihrem inneren Wert gehandelt werden. Eine Aktienkategorie, die wieder vermehrt in den Fokus der Anlegerinnen und Anleger rücken könnte.

Über Jahre waren Wachstumsaktien – insbesondere im US-amerikanischen Technologiesektor – die treibende Kraft und oft die Quelle der Performance an den Aktienmärkten. Im Zusammenhang mit der Reduzierung des Anteils von Investments in den USA suchen Anlegerinnen und Anleger jedoch zunehmend nach immer noch unterbewerteten Unternehmen mit starken Fundamentaldaten, weitgehend stabilen Erträgen und einer starken Substanz. Auf den Punkt gebracht nach Unternehmen, die die Charakteristika des Value-Investing erfüllen und in der KI-Ära lange Zeit unpopulär waren.

Die anhaltend hohe Unsicherheit im Kontext der US-Handelspolitik, die sich abschwächenden US-Wirtschaftsindikatoren, die steigenden Anleiherenditen in Europa und die erhöhte Marktvolatilität machen Wachstumsaktien anfälliger für Abwärtsrevisionen bei den Gewinnen, während die angekündigten Konjunkturpakete in Europa, vor allem in Deutschland, mit Blick auf Value-orientierte Anlagen für ein günstigeres Umfeld sorgen. Potenziell höhere langfristige Zinssätze und eine steilere Renditekurve infolge des jüngsten politischen Kurswechsels in Europa dürften Value-orientierte Aktien gegenüber ihren wachstumsorientierten Pendants begünstigen.

Sektorrotation als Strategie in unsicheren Zeiten

Gerade in einem Umfeld, in dem Value-Aktien wieder an Bedeutung gewinnen, lohnt sich ein Blick auf Strategien, die gezielt auf konjunkturelle Wendepunkte reagieren. Der UC European Sector Rotation Strategy Index setzt genau hier an: Er beobachtet fortlaufend, in welcher Phase sich die Wirtschaft befindet, und gewichtet die europäischen Aktiensektoren entsprechend neu. In Wachstumsphasen werden eher zyklische Branchen wie Industrie, Bau oder Konsum stärker gewichtet. In Abschwungphasen rücken defensive Sektoren wie Gesundheit oder Versorger in den Fokus. Ziel ist es, möglichst frühzeitig die Branchen zu identifizieren, die sich in der jeweiligen Marktsituation besonders gut entwickeln könnten. Die Bewertung erfolgt auf Basis der ifo-Geschäftserwartungen.

Für Anlegerinnen und Anleger bietet sich damit die spannende Möglichkeit, nicht nur auf einzelne Value-Titel zu setzen, sondern sich zum richtigen Zeitpunkt ganze Branchen mit Value-Charakter ins Depot zu holen. Gerade in Zeiten zunehmender Unsicherheit und stärkerer politischer Eingriffe entstehen neue Chancen, die durch eine aktive Sektorrotation gezielt genutzt werden können.

Mit dem Open End Index Zertifikat können Anlegerinnen und Anleger zu 100 Prozent an der Wertentwicklung des UC European Sector Rotation Strategy Index partizipieren. Das bedeutet: Steigt der Index, steigt auch der Wert des Zertifikats. Umgekehrt kann ein schwacher Aktienmarkt zu einem Rückgang des Index und damit zu einem Wertverlust des Zertifikats führen. Darüber hinaus ist zu beachten, dass es sich bei dem Zertifikat um eine Schuldverschreibung der UniCredit Bank GmbH handelt. Im Falle der Insolvenz des Emittenten, d. h. bei Überschuldung oder Zahlungsunfähigkeit, kann es zu Verlusten bis hin zum Totalverlust kommen.

| Open End Index Zertifikat auf den UC European Sector Rotation Strategy Index |

|

|---|---|

| Basiswert | UC European Sector Rotation Strategy Index |

| ISIN / WKN | DE000HVB12Y9 / HVB12Y |

| Teilhabefaktor | 100,00 % |

| Rückzahlungstermin | Open End* |

| Bezugsverhältnis | 1,000 |

| Währung | EUR |

| Weitere Informationen zum Produkt unter: » European Sector Rotation Strategy | |

| *Der Emittent, die UniCredit Bank GmbH, ist berechtigt, das Zertifikat ordentlich zu kündigen und zum jeweiligen Rückzahlungsbetrag zurückzuzahlen. Funktionsweise des Produkts hier. Stand: 17.04.2025. Quelle: onemarkets (UniCredit Bank GmbH) |

|

Value-Investing mit Unternehmergeist

Darüber hinaus zählen auch viele börsennotierte Familienunternehmen zur Kategorie der Value-Aktien. Sie agieren oft vorsichtiger, setzen ihr Kapital meist konservativer und effizienter ein – nicht zuletzt, weil es in der Regel ihr eigenes ist. Statt auf Fremdkapital setzen Familienunternehmen auf die Finanzierung aus dem freien Cashflow, was die Abhängigkeit von externen Geldgebern reduziert. Dies wiederum führt häufig zu solideren Bilanzen und qualitativ hochwertigeren Geschäftsmodellen, die sich in schwierigen Marktphasen als widerstandsfähiger erweisen können.

Der onemarkets Fidelity European Heritage Equity Fund hat sich auf ebendiese Aktiengattung spezialisiert. Nach intensiver Fundamentalanalyse und unter Einbezug lokaler Expertise wählt das Fidelity-Team rund 60 bis 100 aussichtsreiche Titel aus. Der Fokus liegt auf qualitativ hochwertigen Unternehmen, deren Marktpotenzial aus Sicht der Analystinnen und Analysten noch nicht voll ausgeschöpft ist.

| onemarkets Fidelity European Heritage Equity Fund (Fondsdaten) | |

|---|---|

| Fondstyp | Aktienfonds |

| Anlageverwalter | Fidelity International (Luxembourg) S.A. (FILUX) |

| Fondswährung | EUR |

| Anteilsklasse* | M |

| Ertragsverwendung | thesaurierend** |

| ISIN / WKN | LU2673952847 / A3EUHK |

| Einstiegskosten | bis zu 5,00 % |

| Gesamtkostenquote | 2,17 % p. a. |

| Mindestanlage | EUR 100,– |

| Sparplan | ab EUR 25,– möglich |

| Weitere Informationen zum Produkt unter: » onemarkets Fidelity European Heritage Equity Fund | |

| * Weitere Anteilsklassen vorhanden. ** Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. Weitere Informationen zum Fonds finden Sie auf onemarkets.de bei Eingabe der ISIN im Suchfeld. Stand: 17.04.2025. Quelle: onemarkets (UniCredit Bank GmbH) |

|

Derzeit ist der Fonds beispielsweise stark in Luxusgüterunternehmen wie LVMH, Hermès und Moncler investiert. Da die Nachfrage nach Luxusgütern weniger konjunkturabhängig ist, können diese Unternehmen zum Teil auch in wirtschaftlich schwierigen Zeiten stabile Erträge erwirtschaften. Ebenfalls hoch gewichtet ist der Gesundheitssektor mit Unternehmen wie dem Pharmahersteller Roche. Auch dieses Segment ist in der Regel weniger anfällig für konjunkturelle Schwankungen und wird strukturell von demografischen Trends wie der Überalterung der Bevölkerung gestützt. Allerdings könnten sowohl Luxusgüter- als auch Pharmaunternehmen unter einer protektionistischen US-Handelspolitik leiden. Höhere Zölle oder regulatorische Hürden könnten insbesondere Unternehmen mit starkem US-Geschäft belasten und ihre Margen unter Druck setzen.

Anlegerinnen und Anleger sollten sich bewusst sein, dass sie bei aktiv gemanagten Fonds keine Kontrolle über die Auswahl der Anlagen haben, d. h. sie sind von der Expertise und den Entscheidungen des Portfoliomanagements abhängig. Wie andere Anlageprodukte unterliegen auch Aktienfonds Marktbewegungen und können Schwankungen aufweisen, die zu Kapitalverlusten führen können.

| Basiswert | Produkttyp | ISIN | Rückzahlungstermin | Ausstattungsmerkmale |

|---|---|---|---|---|

| DWS Invest Global Infrastructure LC | Garant Cap Zertifikat | IT0005640880*** | 27.05.2031 | Max. Rückzahlung: EUR 1.400,–, Mindestrückzahlung: EUR 1.000,– |

| Heidelberg Materials AG | Bonus Pro Zertifikat | DE000HV4YL74*** | 29.06.2029 | Bonusbetrag: EUR 1.050,–, Barriere: 70 %** |

| HENSOLDT AG | Express Plus Zertifikat | DE000HV4YLC0*** | 22.05.2028 | Chance auf Rückzahlung von EUR 1.130,– bis EUR 1.390,–, Ertrags-Barriere: 50 %** |

| RENK Group AG | Express Plus Zertifikat | DE000HV4YL82*** | 22.05.2028 | Chance auf Rückzahlung von EUR 1.140,– bis EUR 1.420,–, Ertrags-Barriere: 50 %** |

| Leonardo S.p.A. | Aktienanleihe Protect | DE000HV4YL25*** | 20.05.2026 | Zinssatz p. a.: 11,15 %, Barriere: 75 %** |

| Rheinmetall AG | Express Zertifikat mit fixem Ertrag | DE000HV4YKQ2*** | 15.05.2028 | Halbjährliche Ertragszahlungen: EUR 42,–, Barriere: 60 %** |

| * bezogen auf den Nennbetrag ** Referenzpreis (Schlusskurs) am anfänglichen Beobachtungstag *** Produkt in Zeichnung Nähere Informationen zu den Produkten finden Sie auf onemarkets.de bei Eingabe der ISIN im Suchfeld. Die Funktionsweise finden Sie hier. Alle genannten Produkte sind Schuldverschreibungen der UniCredit Bank GmbH. Im Falle einer Insolvenz des Emittenten, das heißt Überschuldung oder Zahlungsunfähigkeit, kann es zu Verlusten bis hin zum Totalverlust kommen. Stand: 17.04.2025. Quelle: onemarkets (UniCredit Bank GmbH) |

||||

Hinweis:

Die UniCredit Bank GmbH (HypoVereinsbank) offeriert Anlagen, die sich auch an Kund:innen mit Nachhaltigkeitspräferenzen richten können. Entsprechende Fondslösungen werden auf der Grundlage von Ausschlusskriterien ermittelt, die sich am Konzept der Verbände der deutschen Finanzindustrie (gemeinsames Konzept von DK, BVI und BSW) orientieren und öffentlich unter Erklärung zur Transparenz | HypoVereinsbank (HVB) einsehbar sind. Die UniCredit Bank GmbH überprüft die Fonds, die Kund:innen mit Nachhaltigkeitspräferenzen angeboten werden, regelmäßig einmal pro Quartal auf die Einhaltung der festgelegten Kriterien. Die Überprüfung erfolgt auf Basis der Daten spezialisierter Datenanbieter – aktuell ISS ESG. Im Falle einer Verletzung der festgelegten Kriterien wird die entsprechende Fondslösung Kund:innen mit Nachhaltigkeitspräferenzen nicht mehr angeboten.

Bildnachweis:

Shutterstock : zamrznutitonovi