Dax: nach der Hoffnung kommt die Erkenntnis

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Im Nachhinein ist man immer klüger. Schön wäre es, einmal vorher klüger zu sein. Die Stimmung an den Märkten ist nach wie vor volatil. Anfang August sah es so aus, als wollte der Crash gar nicht enden. Dann kam eine durchaus beachtliche Rally von 700 Punkten, die sich allerdings nicht als nachhaltig herausstellte. Viele Experten raten derzeit wieder zum Einstieg in den Aktienmarkt. Ihr Argument ist die günstige Bewertung der Unternehmen. Es ist die Rede von niedrigen Kurs/Gewinn und Kurs/Buchwert Verhältnissen. Andere wiederum beharren darauf, dass sich Erholungen zum Verkauf bzw. für Leerverkäufe eignen. Wer hat denn nun Recht?

Jedes Argument hat seine Berechtigung und ist auf eine konkrete Analysemethode zurückzuführen. Fundamental sieht es bei den Unternehmen gar nicht so schlecht aus. Die Gewinne sind hoch, die Auftragsbücher relativ voll. Das Problem dabei ist, dass es sich um eine Momentaufnahme handelt. Kurs/Gewinn Verhältnisse etwa sagen nichts über die Zukunft aus. Momentan wirken sie lukrativ, fallen Unternehmensgewinne in Zukunft wieder, kann das Verhältnis schnell von derzeit knapp 10 auf 20, 30 oder 50 ansteigen. Sinkt der Gewinn auf Null oder werden Verluste gemacht, steigen die KGVs ins Unendliche. Ein momentan lukratives KGV kann ganz schnell miserabel werden. Nur weil Unternehmen jetzt günstig bewertet sind, heißt das nicht, dass das bei gleichem Kurs in drei Monaten auch noch der Fall ist. Anderseits hört man von vielen Seiten, dass die derzeitige Wachstumsschwäche vorübergehend sei. Deutschland soll in diesem Jahr ein Wachstum von 3% realisieren, im kommenden Jahr noch 2%. Trifft dies zu, sollte man beherzt zugreifen. Diejenigen, die jetzt Leerverkäufe propagieren, hätten dann nichts mehr zu lachen. Die Frage lautet also, ob wir derzeit nur eine vorübergehende Schwäche sehen oder den Beginn eines Abschwungs. Geht der deutsche XXL Aufschwung weiter, sind Aktien durchschnittlich attraktiv bewertet. Kommt eine Rezession, kann man gar nicht genug Leerverkaufen.

Um zu eruieren, wie es weitergehen wird, stehen Anlegern mehrere Analysemethoden zur Auswahl. Die klassische Fundamentalanalyse, die Charttechnik und behavioristische Konzepte. Fundamentalanalyse ist meiner Meinung nach nicht geeignet in volatilen Märkten zuverlässige Resultate zu liefern. Ob wir einen Abschwung sehen werden, hängt von so vielen politischen, ökonomischen und auch technischen Faktoren ab, dass die Komplexität der Analyse kaum zu schlüssigen Resultaten führt. Rein technische Analyse blendet all diese Faktoren aus, in der Annahme, dass im Chart alle Informationen verarbeitet sind. Oft liefert die technische Analyse gute Resultate, allerdings können Signale sehr schnell wechseln und Fehlsignale entstehen. Hinzu kommen weite Interpretationsspielräume. Ein aktuelles Beispiel ist die Einschätzung zu EUR/USD hier auf Godmode. Währen Harald Weygand, André Tiedje und ich einen Ausbruch noch oben gesehen haben, sah Rocco Gräfe eher ein bärisches Setup. Unterschiedlicher konnten die Interpretationen nicht sein. Im Fall von fundamental- und technischer Analyse hilft häufig eine langfristige Betrachtung. Diese können jedoch zu anderen Schlussfolgerungen führen als kurzfristige Betrachtungen. Es bleibt also vertrackt. Beide Methoden sind hilfreich, um Investmententscheidungen zu treffen. Derzeit fallen die Interpretation der Marktphase – egal mit welcher Methode – ohne klaren Trend aus. Die einen sagen kaufen, die anderen verkaufen, wieder andere leerverkaufen. Es gibt mit beiden Methoden ausreichend Analysen zur derzeitigen Situation. Ich möchte daher diesmal mit einem behavioristischen Blickwinkel auf den Markt schauen.

Behavioural Finance kommt seit einigen Jahren immer mehr in Mode. Die Grundsätze sind sehr einfach. Im Detail wird es dann aber schnell kompliziert. Man hört immer wieder, dass bei zu großem Optimismus die Zeit reif ist, Gewinne mitzunehmen. Es gibt diesbezüglich auch beliebte Kontraindikatoren. Wenn etwas in der breiten Masse zum Thema wird, ist der Trend am Ende. Gerne wird in Deutschland die Bild Zeitung herangezogen. Wenn die Bild Zeitung titelt, wie großartig die Märkte sind, sollte man aussteigen. Unlängst schaffte es Gold auf die Titelseite. Dennoch ist Gold bis jetzt nicht kollabiert. Das ist eines der Beispiele, dass eine oberflächlich behavioristische Betrachtung nicht unbedingt zum Erfolg führt.

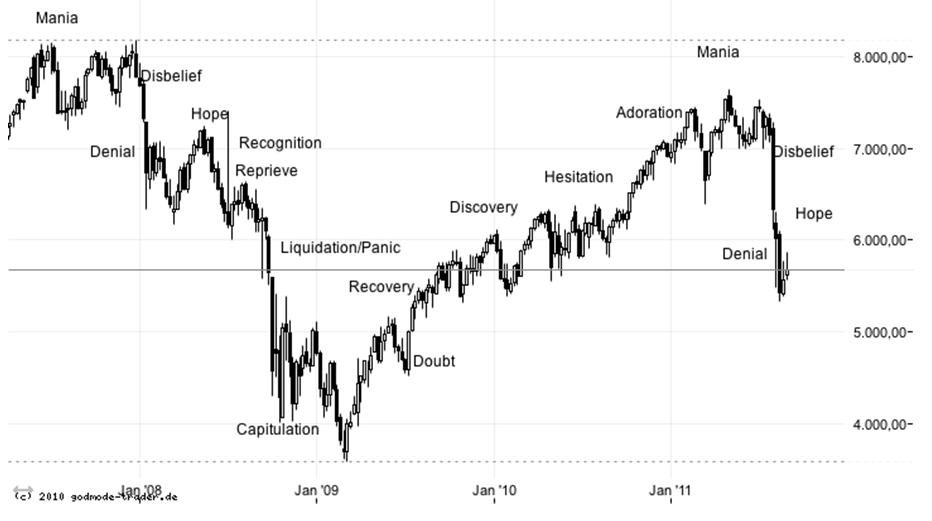

Fangen wir aber mit dem „Big Picture“ an. Auf dem ersten Chart sind die klassischen Marktphasen anhand des Dax abgebildet. Ich habe hier eine ausführliche Variante ausgewählt. Einige Autoren kommen auch nur mit fünf Phasen aus. Nach diesem Muster haben wir die Ungläubigkeit und Ratlosigkeit gerade hinter uns gelassen. Dieser „Diesbelief“ manifestiert sich immer zu Beginn eines Bärenmarktes mit starken Kursrückgängen. Dem folgt die Phase Verleugnung und der Hoffnung. Derzeit sind wir genau in dieser Phase des Leugnens. Geprägt ist dieser Zeitabschnitt vor allem durch starke Kursschwankungen um einen Mittelwert herum. Über Wochen hinweg bewegt sich der Markt ohne Trend und kommt trotz aller Schwankungen nicht vom Fleck. Dem folgend, kommt die Hoffnung, eine klassische Bärenmarktrally.

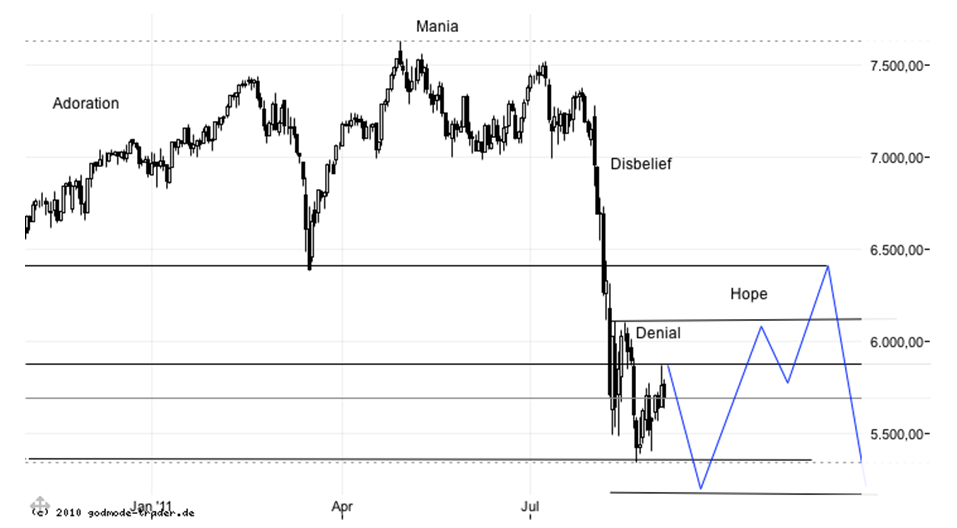

In Kombination mit klassischer Charttechnik lässt sich das Bild verfeinern. Fibonacci Retracemants geben Anhaltspunkte, wie sich die einzelnen Phasen entwickeln können. Die Leugnungsphase sollte idealerweise mit einem neuen Tief im Bereich 5.120 Punkte abgeschlossen werden, bevor eine Bärenmarktrally beginnen kann. Diese sollte mindestens bis zum Hoch der vorangegangenen Phase reichen, also ca. 6.100 Punkte. Über 6.350-6.450 Punkte sollte die Rally nicht gehen. Ob ein echter Behaviorist Fibonacci zu Rate gezogen hätte, sei jetzt dahingestellt. In Behavioural Finance werden vergangenen Muster herangezogen und stark mit Sentiments gearbeitet. Anstatt also einen genauen Verlauf vorherzusagen, reicht es zunächst, eine Phase zu erkennen. Mit der Zeit liefern dann Indikatoren, wie etwa ein spezifisches Sentiment, Kauf- und Verkaufssignale. Letztlich kommen hier Charttechnik und behavioristische Konzepte mit unterschiedlichen Mitteln zu den gleichen Ergebnissen. Das ist auch nicht wirklich verwunderlich, basieren beide doch letztlich auf den gleichen Prämissen. Wer auf Godmode die Artikel von André Tiedje verfolgt, wird sich hier bereits stark an die Elliott Wellen erinnert fühlen. Vor allem die Elliott Wellen und behavioristische Theorie basieren auf der Annahme von Selbstähnlichkeiten in Charts und letztlich Verhalten. Während die Elliott Wellen Theorie die wiederkehrende Muster technisch aufbereitet und mit Wellen prognostiziert, fokussieren sich Behavioristen auf die Erklärung und Prognose von Verhalten (und damit Kursen) durch Sentiments, Investment Trends und auch technischer Betrachtung und ziehen daraus ihre Schlüsse. Die Analysemethoden sind verschieden, die Grundannahme dieselbe, die Ergebnisse sehr ähnlich.

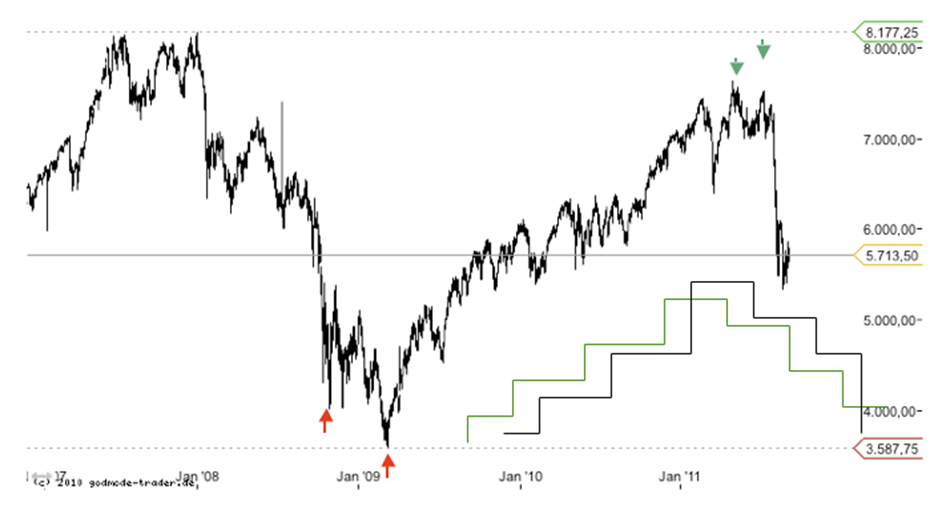

Eine ganz klare Strategie nach Verhaltensmuster von Markteilnehmern durchzuführen ist für Privatanleger, aber auch für institutionelle Anleger sehr schwierig. Bekannt sind die großen Stimmungsindikatoren, die monatlich veröffentlicht werden. Diese haben praktisch allerdings wenig Bedeutung, da sie nur die Vergangenheit widerspiegeln. Inzwischen gibt es Unternehmen, die sich darauf spezialisiert haben, täglich Sentiments zu erheben, teils sehr aufwendig. Es kommt nämlich stark darauf an, wer und vor allem auch wonach gefragt wird. Daraus ergeben sich dann die Sentiments, die zum Traden genutzt werden. Negative und positive Stimmung allein führen allerdings noch nicht zum Erfolg. Auf dem dritten Dax Chart repräsentieren die roten Pfeile negative und die grünen Pfeile positive Stimmung. Wer bei dem ersten roten Pfeil gekauft hätte, wäre für sechs Monate damit nicht glücklich gewesen. Es zählt also nicht allein die relative Stimmung („heute schlechter als gestern“) sondern auch das absolute Niveau. Trübt sich die Stimmung ein, kann das teils spektakulär dargestellt werden („Heute doppelt so viele Bären“). Das kann aber auch heißen, dass von allen Marktteilnehmern heute 20% skeptisch sind, während es gestern nur 10% waren. Das ist kein Kaufsignal. Sehr hohe Absolutwerte über 90% Bullen oder Bären sind gut. Noch besser ist es, wenn die Korrelation zum Kursgeschehen möglichst hoch ist. Selbst bei einem Bullenanteil von 90% kann sich eine Rally fortsetzen, wenn die Korrelation zwischen Stimmung und Markt gering war. Wer sich also Kontraindikatoren aussucht, muss genau auf die Interpretation achten.

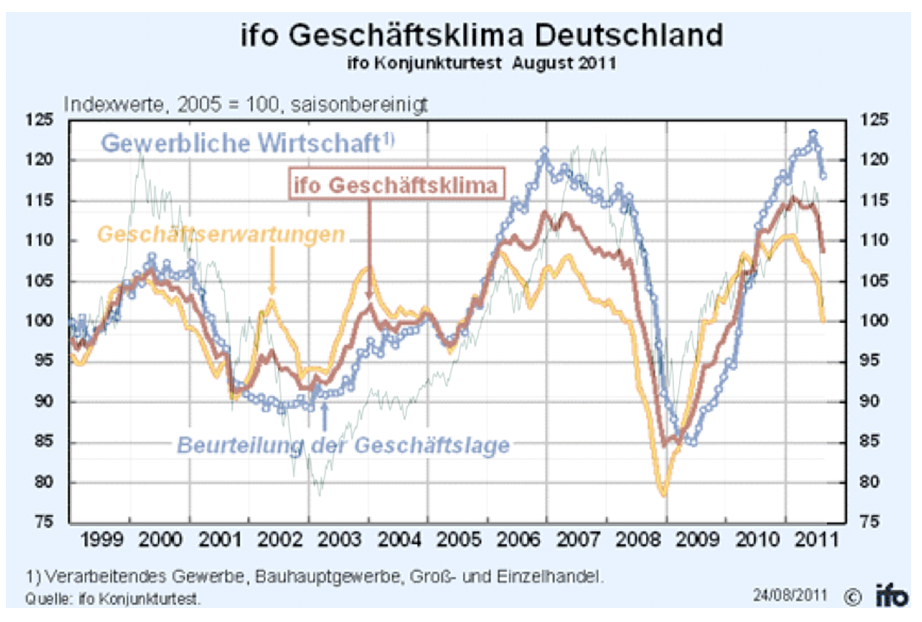

Eingangs hatte ich bereits erwähnt, dass einige Experten jetzt zum Kauf raten, weil fundamental alles in bester Ordnung ist. Inhaltlich haben sie Recht. Praktisch bringen Fundamentaldaten mehrere Probleme. Zum einen sind sie bestenfalls Momentaufnahmen. Daten wie etwa BIP Wachstum sind stark zeitverzögert. Zum anderen sind auch die Prognosen von makroökonomischen Daten meist fehlerhaft. Schematisch ist das in der dritten Dax Grafik dargestellt. Die grüne Linie ist das tatsächliche Wachstum, die schwarze das prognostizierte. In Aufschwungphasen liegen die Prognosen systematisch zu niedrig, während sie im Abschwung zu positiv sind. Diese empirische Beobachtung deckt sich auch sehr gut mit der Disbelief, Denial und Hope Phase. Erst danach wird akzeptiert, dass es „vorbei“ ist und die Prognosen schlagen um, sind also zu negativ, während sich die tatsächliche Lage bereits wieder verbessert. Für Anleger gibt es aber auch Lichtblicke. Dazu gehört das Ifo Geschäftsklima. Die Grafik zeigt das Geschäftsklima, die Erwartung und die Beurteilung der Geschäftslage. Die grüne, dünne Linie ist der Dax. Während die Beurteilung der Geschäftslage etwas träge ist, ist die Geschäftserwartung dem Dax regelmäßig voraus. Alle drei zusammengenommen bieten gute Indikatoren. Der Einbruch, den wir derzeit sehen, ist ziemlich massiv. Mit der Bärenmarktrally oder der „Hoffnung“ könnten sie kurzzeitig wieder steigen. Wichtig ist, dass die Zuverlässigkeit in Extrempunkten am höchsten ist, also bei den Hochs und Tiefs der Märkte.

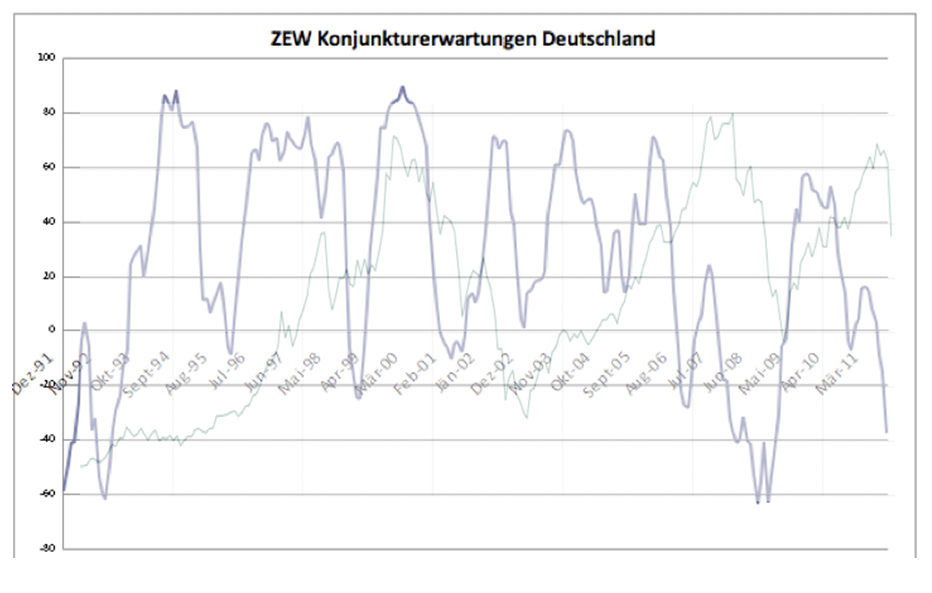

Sollten Sie sich gefragt haben, wo die Euphorie am Hochpunkt 2011 war, geben die Ifo Indizes eine gute Antwort darauf. Während an den Aktienmärkten die Stimmung gut, aber nicht euphorisch war, gab es beim Geschäftsklima überhaupt kein Halten mehr. Etwas dynamischer als die ifo Indizes ist der ZEW Index. Dieser ist vergleichsweise volatil. Auf den ersten Blick ist der Zusammenhang zwischen ZEW und Dax (blass im Hintergrund) nicht so gut zu erkennen. Der ZEW Index ist aber ein guter Frühindikator. Verrücken Sie den Index gedanklich einige Monate nach rechts, stimmen Dax und ZEW Verlauf besser überein.

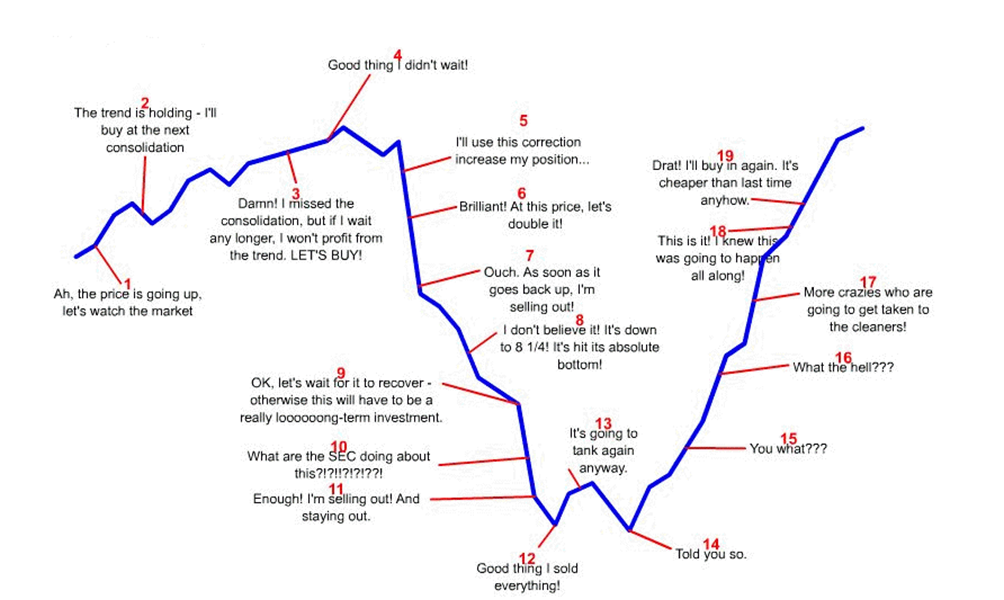

Jetzt stellt sich nur noch die Frage, wie man als Anleger profitieren kann. Ein Rest an Zweifel bleibt schließlich immer. Diesmal ist es nicht anders. Und das ist gut so. Sätze wie „diesmal ist alles anders“ haben zu oft gezeigt, wie sehr sich Anleger täuschen können. Alle paar Jahre entstehen neue Blasen. Einige warnen davor. Die große Masse ist jedoch überzeugt: diesmal nicht, diesmal wird es anders. Das hieß es 2000, 2001 und 2007. Die Blasen waren tatsächlich andere, die Muster von Bullen- und Bärenmarkt waren jedoch sehr ähnlich. Bildlich gesprochen ändert sich das Drehbuch tatsächlich jedes Mal, die zugrunde liegende Handlung bleibt aber gleich. Dazu als letzte Grafik noch ein Klassiker der Investorpsychologie und der Hinweis auf die Godmode Wissens Seiten zu Wirtschaftsdaten http://www.godmode-trader.de/wissen/index.php/Wirtschaftsdaten:Inhalt und Tradingpsychologie http://www.godmode-trader.de/wissen/index.php/Tradingpsychologie:Einleitung.

Es sprechen viele Faktoren dafür, dass wir auch dieses Mal mit langsamer Erkenntnis in einen Bärenmarkt gerutscht sind. Der Verlauf ist relativ deutlich, allerdings sollten Anleger immer auf der Hut sein. Die klaren Muster sollten nicht dazu verleiten, jetzt Positionen einzugehen und sich auf das Muster zu verlassen – das Drehbuch ändert sich ständig. Ein denkbares Szenario dafür wäre ein sehr kurzer Bärenmarkt (oder ein sehr langer). Auf anderer Zeitebene ist es gut möglich, dass es noch einmal deutlich tiefer geht, bevor die Bärenmarktrally startet und diese dann vergleichsweise bescheiden ausfällt. Momentan ist sehr gut zu beobachten, wie schnell die Stimmungen umschlagen. Steigt der Dax an einem Tag um 3% haben alle Angst, die Rally könnte gestartet sein und sind voller Panik, wenn sie nicht investiert sind. Am folgenden Tag fällt der Dax wieder und die Angst vor weiter einbrechenden Kursen verbreitet sich. Diese Stimmungsschwankungen zeigen sich auch in den Analysen und Einschätzungen. Prognosen werden fast täglich angepasst, korrigiert, neue Einschätzungen vorgenommen usw. Das ist in diesem Martkstadium ganz normal, so manifestiert sich das Leugnen. Alle hoffen, dass der Crash ein Fehlsignal war, verweigern sich also der Erkenntnis, dass der Bullenmarkt zunächst vorbei ist. Das kann sich problemlos Wochen und Monate hinziehen. Konjunkturdaten, die etwas besser als erwartet ausfallen, werden voreingenommen interpretiert. Die, die noch nicht an den Bärenmarkt glauben, sehen darin eine Bestätigung („Der Crash war ein Ausrutscher“). Es kommt aber darauf an, ob momentan die Prognosen zu den Daten systematisch zu hoch oder zu niedrig ausfallen. Das ist zuverlässiger als die tatsächlichen Werte. Lassen Sie sich also von dem Auf und Ab nicht verunsichern. Es schadet nicht eine geringe Investitionsquote zu haben. Die Angst, die Kurse könnten davonlaufen, ist kontraproduktiv und führt zu Overtrading. Die großen Trends halten für gewöhnlich 1-3 Jahre, es besteht demnach kein Grund überstürzt zu handeln. Mittelfristige Positionen müssen nicht sofort eingegangen werden.

Zusammenfassend ergibt sich ein Szenario, das von Zwischenerholungen abgesehen, von weiter fallenden Kursen ausgeht. Für dieses Szenario gibt es mehrere Tradingideen. Eine Variante von fallenden Kursen zu profitieren sind Down & Out Optionsscheine. Der Preis der Scheine spiegelt die Differenz von Basispreis zu aktuellem Kurs wider. Zu Laufzeitende entspricht der Preis der Differenz von Basispreis zu aktuellem Kurs. Etwas hinterhältig ist die KO Schwelle, die unter dem aktuellen Kurs liegt. Bein theoretischen Maximalpreis der Scheine tritt also das KO ein, der Wert des Scheins fällt also auf Null. Der Schein DE000CB82EN2 läuft bis zum 19.12.11 mit Basispreis 8.400 und KO 4.600 Punkten. Ein Kauf bietet sich bei den möglichen Turning Points an, also die Bereiche um 5.850, 6.100, 6.350. Dreht der Dax erwartungsgemäß nach unten, können in 250 Punkte Schritten Gewinne mitgenommen werden. Kurz- bis mittelfristige Ziele sind 5.400 und 5.120 Punkte. Spätestens dort bietet sich ein Verkauf an. Je nach eintretendem Setup liegen die Renditeziele zwischen 10 und 40%. Bedenken Sie bitte, dass bei Erreichen der KO Schwelle und überschreiten des Basispreises ein Totalverlust eintritt. Im Vergleich zu gewöhnlichen Optionsscheinen sind Down & Out Scheine spekulativer. Dafür sind sie eine kostengünstige Alternative zu herkömmlichen OS und bieten hohe Renditechancen. Bitte beachten Sie wie immer die erheblichen Risikofaktoren und die Möglichkeit eines Totalverlusts. Die hier vorgestellten Investmentszenarien können Ihre persönliche Entscheidung und eine Beratung nicht ersetzen.

Viel Erfolg

Clemens Schmale

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.