Crashlanding statt Softlanding?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

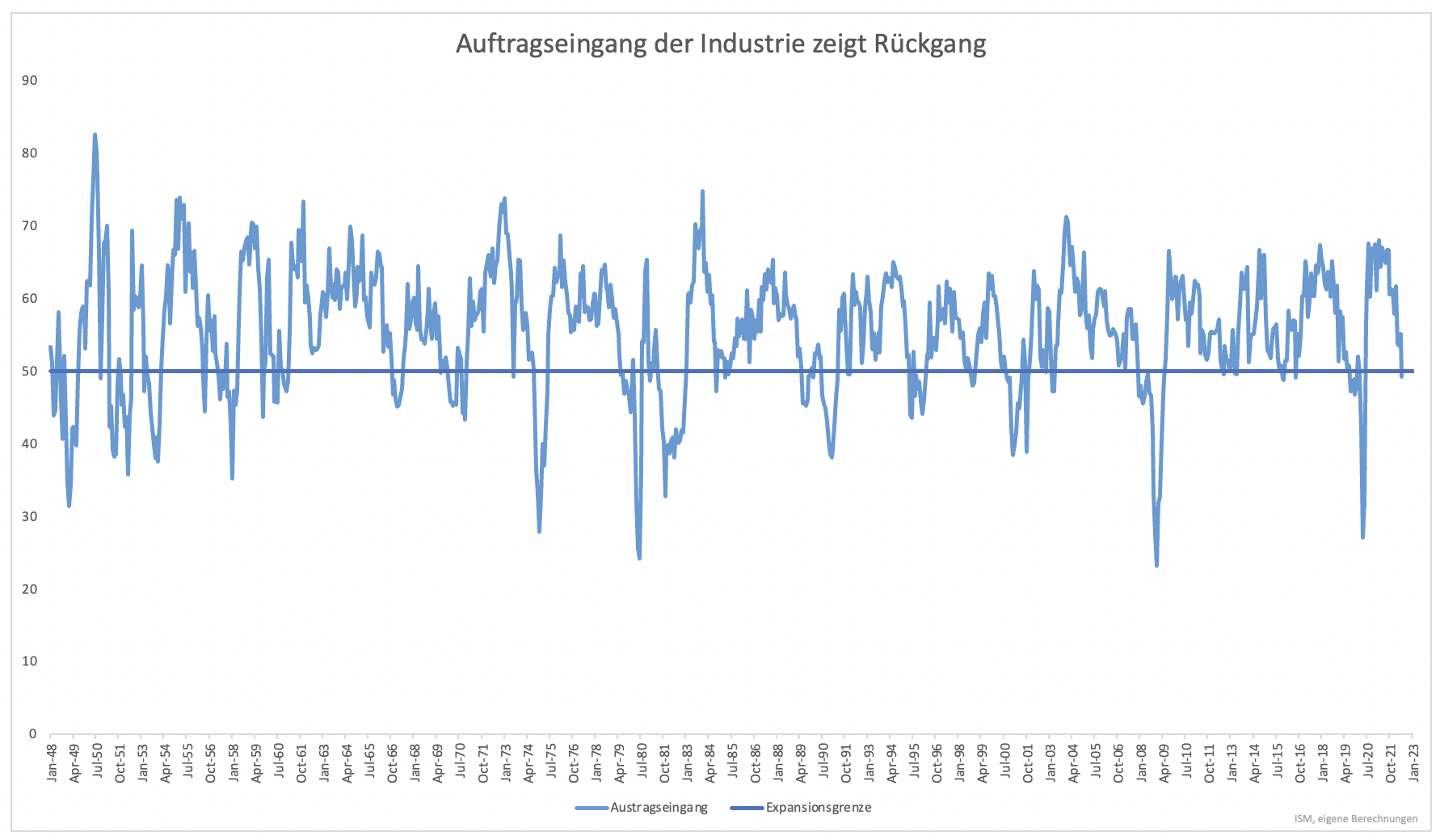

In den vergangenen Wochen hat sich immer mehr die Meinung durchgesetzt, dass die US-Wirtschaft in den kommenden 12-18 Monaten in eine Rezession rutschen wird. Aller Voraussicht nach ist die Wirtschaft im ersten Halbjahr bereits geschrumpft. Da der Arbeitsmarkt jedoch noch gut läuft und Jobs geschaffen und nicht abgebaut werden, ist das negative Wachstum keine Katastrophe und untypisch. Generell wird von einer milden Rezession ausgegangen. Eine milde Rezession ist schlimmer als das von der Fed angestrebte Soft Landing, aber es ist deutlich besser als eine tiefe und lange Rezession wie etwa im Zuge der Finanzkrise. Eine milde Rezession erschien bisher ein realistisches Szenario. Vor allem die Industrie schwächelte. Der Auftragseingang der Industrie befindet sich unter der Wachstumsgrenze von 50 Punkten (Grafik 1). Dies kommt regelmäßig vor und wird nicht immer von einer tiefen Rezession begleitet.

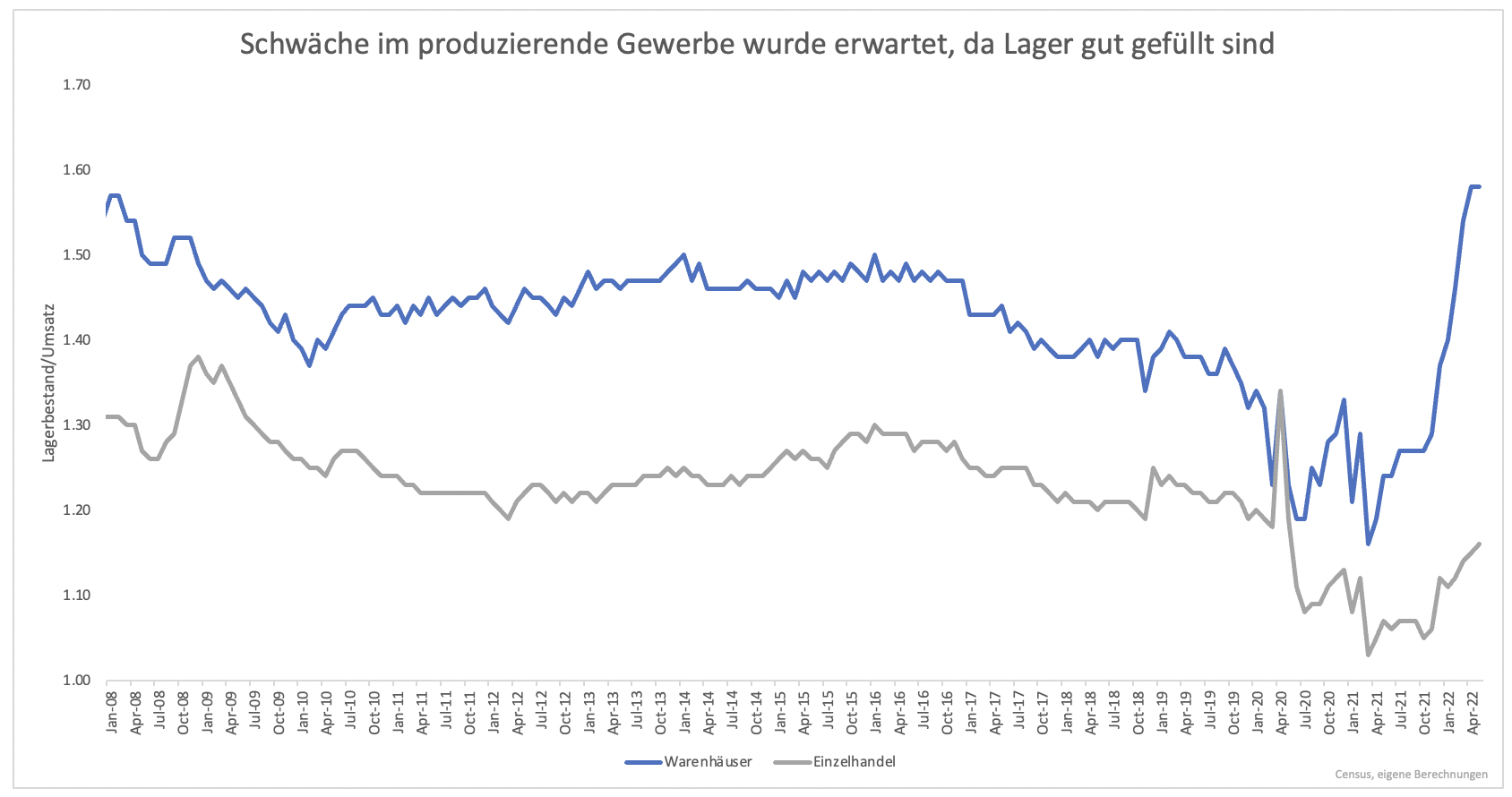

Die Schwäche im produzierenden Gewerbe kommt nicht unerwartet. Verbraucher stiegen zu Pandemiebeginn zwangsläufig auf Güterkonsum um. Viele Unternehmen hatten bei der hohen Nachfrage einen zu geringen Lagerbestand. Es wurde viel bestellt. Die Bestellungen kamen wegen Lieferkettenproblemen nur zögerlich an.

Jetzt lässt der reale Güterkonsum nach und die Lagerhallen füllen sich. Das führt dazu, dass der Lagerbestand in einigen Sektoren so hoch ist wie lange nicht (Grafik 2). Sind die Lagerbestände zu hoch, wird weniger bestellt und das Gewerbe muss weniger produzieren. Eine Industrierezession war vorhersehbar.

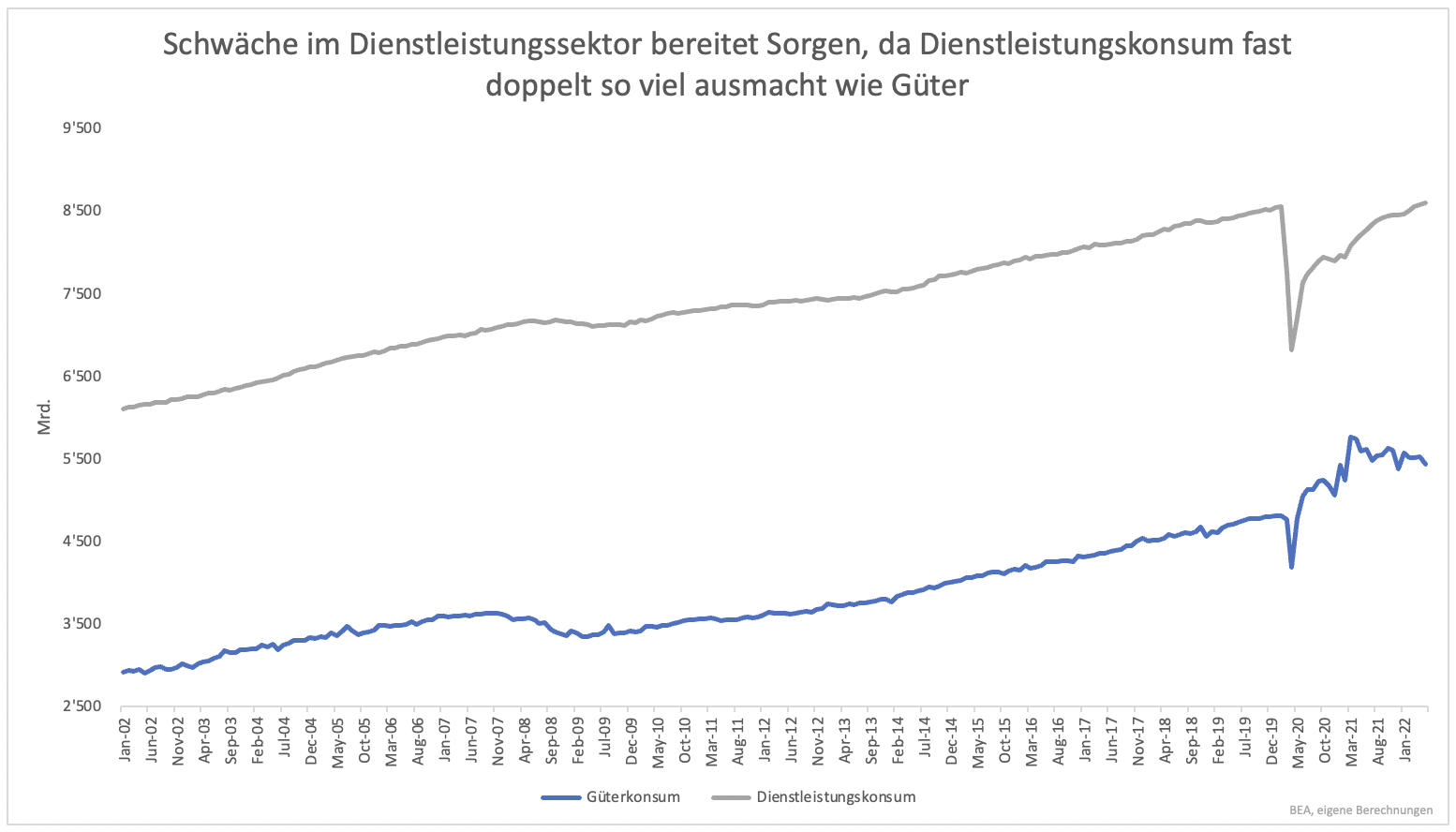

Sinkender Güterkonsum muss nicht in einer Rezession für die gesamte Wirtschaft enden. Güterkonsum ist wichtig, Dienstleistungskonsum ist allerdings noch relevanter. Der Dienstleistungskonsum liegt fast beim Doppelten des Güterkonsums (Grafik 3). Man muss sich also vor allem dann Sorgen machen, wenn es bei Dienstleistungen nicht mehr läuft.

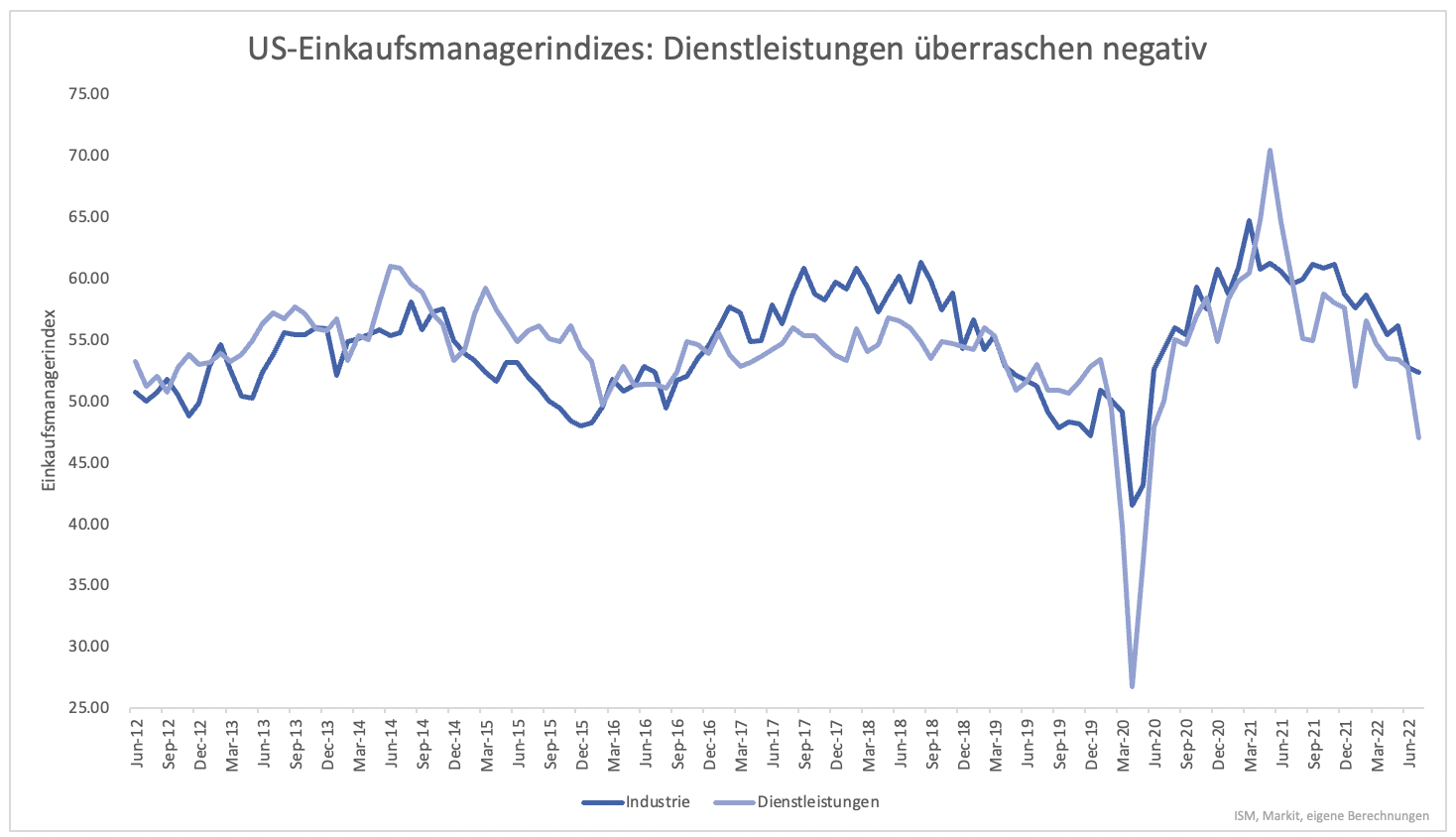

Bisher schien der Dienstleistungskonsum robust. Kann dieser wachsen, obwohl der Güterkonsum rückläufig ist, bleibt eine Rezession aus bzw. wird mild. Am Freitag kam dann ein Schock. Der Einkaufsmanagerindex des Dienstleistungssektors sackte regelrecht ein und fiel auf 47 Punkte (Grafik 4).

Damit schrumpft das Dienstleistungsgewerbe, dabei sind Dienstleistungen tendenziell robuster. Während der Finanzkrise ging der Dienstleistungskonsum kaum zurück. Dass Konsumenten bei Dienstleistungen sparen, ist nicht nur ein Warnsignal, es ist eine unerwartete Entwicklung.

Läuft der Dienstleistungssektor schlecht, ist eine milde Rezession kaum zu erwarten. Vielmehr muss mit einer möglicherweise unerwartet schweren Rezession gerechnet werden. Eine milde Rezession ist an der Börse eingepreist, eine schwere nicht. Bevor man alles verkauft, was man verkaufen kann, lohnt sich ein kurzes Innehalten.

Der Einkaufsmanagerindex für Dienstleistungen basiert auf vorläufigen Daten. Die Lage kann sich zudem wegen des Inflationsanstiegs bis Juni eingetrübt haben. Geht die Inflation in den kommenden Monaten rasch zurück, kann sich die Lage auch wieder schnell aufhellen. Ein wirtschaftlicher Crash ist immer noch vermeidbar.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.