Anleger tauschen Anleihen der Schuldensünder gegen Corporate Bonds

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Reputation solider Industrieunternehmen überflügelt die der Schuldensünderländer aus der Euro-Zone. So sind zahlreiche Anleger an den Rentenmärkten dabei, ihre Euro-Bonds einzelner PIIGS-Staaten trotz deutlich höherer Renditen gegen Unternehmensanleihen unter anderem aus Deutschland einzutauschen. Gefragt sind Corporate Bonds von Bosch mit Laufzeit 6/2013 und einer Rendite von ca. 2,03% (WKN A0Z12Q), Daimler mit Laufzeit 7/2013 und Rendite ca. 2,00% (WKN A1C9VP) oder SAP mit Laufzeit 8/2013 und Rendite ca. 2,05% (WKN A1EWFC). Bonds mit vergleichbaren Laufzeiten von Griechenland (WKN A0TS58, Laufzeit 8/2013, Rendite ca. 60%), Portugal (WKN 231785, 9/2013; ca. 16,5%) oder Spanien (WKN 843321, 7/2013; ca. 4,00%) stehen dagegen auf den Verkaufslisten. Das Kalkül der Anleger ist klar. Bei Unternehmen gibt es noch Betriebsvermögen und nicht wie bei vielen Staaten nur noch Schulden. Dass die Anleger die Situation im Wochenvergleich als riskanter ansehen, zeigt auch die deutliche Ausweitung der I-Traxx-Indizes (siehe unten).

Wie aber kann es gelingen, der Schuldenprobleme Herr zu werden, nachdem in dieser Woche auch die Solvenz Italiens in Frage gestellt wurde? Zu tief sind Staaten und Notenbanken in die Angelegenheiten bereits verstrickt. Die EZB hat zu viele „Ramschanleihen“ im Bestand, um frei agieren zu können. Größter Gläubiger der USA ist mittlerweile die eigene Notenbank. Doch je länger man sich von einer Notlösung zur nächsten hangelt, desto schwieriger wird es.

Daher sollte man in der EU darüber nachdenken, für marode Staaten eine Art Zwangskontrolle zu etablieren. Diese müsste ja nicht gleich von Statthaltern wie im Alten Rom durchgesetzt werden. Würde uns nicht auch ein Länderfinanzausgleich auf europäischer Ebene helfen, den man als eine Art Friedensdividende bezeichnen könnte? Ein weiterer Lösungsbeitrag könnte eine Schuldenbremse nach deutschem Vorbild sein – ein Vorschlag, der von anderen Euroländern bereits diskutiert wurde, inzwischen aber wieder in Vergessenheit geraten ist. Darüber hinaus ist denkbar, die Gelder des Rettungsschirmes zur Sicherung von Altanleihen der Eurostaaten zu benutzen und gleichzeitig die Möglichkeit des Austritts aus der Euro-Zone zu eröffnen. Und schließlich würden gemeinsame Bonds mit entsprechender Garantieerklärung ein solches Rettungskonzept abrunden.

Klar ist, es müssen gravierende Änderungen her, denn die bisherigen Aktionen hatten keinen Nutzen, sondern nur riesigen Schaden verursacht. Der Virus breitet sich mit einer rasanten Geschwindigkeit aus und somit ist es nur eine Frage der Zeit, bis auch die „Einäugigen unter den Blinden“ ins Visier genommen werden. Die Börsenaufsicht Italiens hat bereits die Regeln für Leerverkäufe auf Aktien verschärft. Aber das ist nur ein kleines Mosaiksteinchen.

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

US-Ratingagenturen werfen gerne den Mantel des Schweigens über Schuldenstand der USA

In dieser Woche spielten die Finanzmärkte mal wieder verrückt. Nachdem sich die Europäische Zentralbank noch am vergangenen Donnerstag an dem vorgegebenen Drehbuch orientiert hatte, gab es überraschende Reaktionen der Handelsteilnehmer. Betrachtet man die Rentenfutures, so ist nichts mehr davon zu spüren, dass es vor drei Handelstagen eine, wenn auch erwartete Zinserhöhung gegeben hat. Während man sich in Europa des Eindruckes nicht mehr erwehren kann, dass man am Gängelband der großen Ratingagenturen hängt, wird genau von diesen - nicht zufälligerweise US-amerikanischen Firmen - gerne der Mantel des Schweigens über die Finanzsituation der USA geworfen. Es drängt sich gar der Eindruck auf, dass die Großen der US-Finanzwelt ein Interesse daran haben, einen Default in Europa zu erzeugen. Darin hat man sich verbissen und wird nur bei Erfolg wieder loslassen. Kein Wunder, dass man sich hierzulande eine europäische Ratingagentur herbeisehnt.

Bank of Japan bleibt sich treu

Die Bank of Japan bleibt mit ihrer Geldpolitik auf Kurs. Bemerkenswert war nur, dass man sich dazu durchringen musste, die BIP-Wachstumsprognose für 2011 von 0,6% auf 0,4% zu senken. Für das nächste Jahr wurde das Steigerungsziel von 2,9% beibehalten. Grundsätzlich ist dies von einem niedrigeren Niveau auch leichter zu erreichen, aber auch unter psychologischen Gründen ist es notwendig, den Menschen Zuversicht zu geben. Die neuerlichen Erdbeben und die ungeklärte Zukunft eines ganzen Landes machen eine solche Vorgehensweise mehr als notwendig. Der Zusammenhalt der japanischen Bevölkerung wird auch in dieser schwierigen Situation dazu beitragen, dass man wieder auf den moderaten Pfad der Erholung einschwenken wird. Sollte die wirtschaftliche Erholung ausbleiben, so ist allerdings eine weitere Lockerung der Geldpolitik nicht auszuschließen.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 1,311 Mio. Kontrakten bei 128,35% (Vw.: 126,52%).

Die Tradingrange lag in der Berichtswoche zwischen 130,91% und 125,79% (Vw.: 126,64% und 125,22% ).

Der Euro-Buxl-Future (Range: 113,48% und 105,06%) schloss bei 108,54% (Vw.: 105,96%), der Euro-Bobl-Future (Range: 120,04% und 116,89%) bei 118,52% (Vw.: 117,25%) und der Euro-Schatz-Future (Range: 108,71% und 107,545%) bei 108,24% (Vw.: 107,65%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 2,718% (Vw.: 2,948%).

Zweijährige US-Treasuries rentierten bei 0,37% (Vw.: 0,44%), fünfjährige Anleihen bei 1,45% (Vw.: 1,68%), die richtungsweisenden zehnjährigen Anleihen bei 2,89% (Vw.: 3,13%) und Longbonds mit 30 Jahren Laufzeit bei 4,19% (Vw.: 4,38%).

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

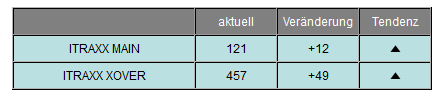

Im Vergleich zur Vorwoche machten die I-Traxx-Indizes einen deutlichen Sprung. Der I-Traxx Main legt um 12 auf 121 Punkte zu, was auf eine gestiegene Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over kletterte ebenfalls - und zwar um 49 Punkte, woran abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, im Wochenvergleich als deutlich höher einschätzen. Die I-Traxx-Indizes messen den Abstand ihrer Mitgliedsemissionen zu Anleihen mit erstklassiger Bonität. Der I-Traxx-Cross-over spiegelt Absicherungen für Anleihen von 50 europäischen Unternehmen mit schwacher Bonität wider.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Wenig Liquidität - kaum Emissionen

Die Schuldenkrise geht weiter. Nachdem das griechische Parlament dem Sparpaket zustimmte und die Einigung kurzfristig für Erleichterung sorgte, rückt nun Italien in den Fokus der Finanzmärkte. Liquidität an den Anleihemärkten ist kaum vorhanden. So wundert es nicht, dass es auch kaum Neuemissionen am Anleihemarkt gab.

Noch bevor sich die Lage in Italien zuspitzte, wurde erstmals Brenntag Holding GmbH, die Weltmarktführer im Chemiehandel ist, am Primärmarkt aktiv. Das Mülheimer Unternehmen refinanzierte sich mit 400 Mio. € am Kapitalmarkt zu einem Zinssatz von 5,5%. Die Schuldverschreibung wird in 2018 zurückbezahlt und wird mit Ba1/BBB- benotet.

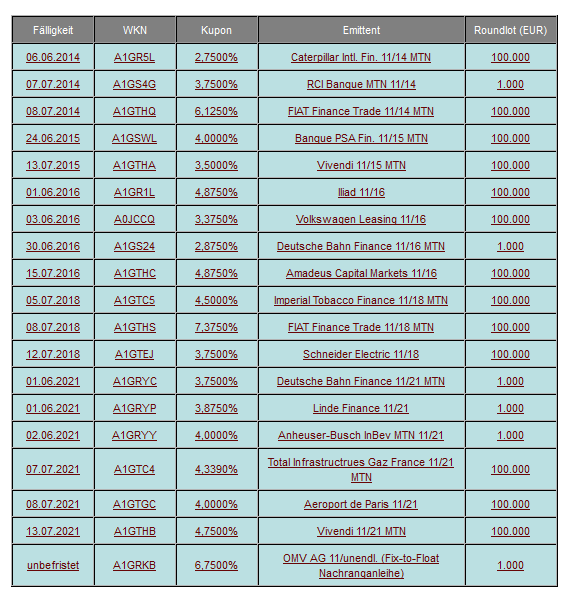

Ausgewählte Unternehmensanleihen

Aktuelle Neuemissionen finden Sie immer bei [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bond-Neuemissionen

Auch in dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt unverändert 74,0 Mrd. € entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- bis zum 8. Juli abgewickelten Transaktionen.

Trotz der Unsicherheit bezüglich der Defizitgrenze wurden den Investoren auch in dieser Woche in den USA wieder Wertpapiere mit unterschiedlichen Laufzeiten offeriert. Dabei handelte es sich um 28 Mrd. US-Dollar als 4-Wochen-, 27 Mrd. US-Dollar als 3-Monat-, 24 Mrd. US-Dollar als 6-Monat-T-Bills und 32 Mrd. US-Dollar als 3-Jahre- sowie 21 Mrd. US-Dollar als 10-Jahre-T-Bond. Am heutigen Donnerstag runden 13 Mrd. US-Dollar das Refunding-Programm ab.

In Euroland wagten sich seit letztem Donnerstag -trotz der Turbulenzen- diverse europäische Staaten an den Kapitalmarkt. Somit wurden diverse Anleihen aufgestockt. Es handelt sich hierbei um Anleihen Spaniens (A1GPYY / 2014 , A1GLGQ / 2021 , A1GNN4 / 2026), Italiens (A1GP58 / 2016 , A0G4LJ / 2017 , A0TT2V / 2023 , A1A1QV / 2026) und der Niederlanden (A1GM6P). In Deutschland stand die planmäßige Aufstockung der zehnjährigen Bundesanleihe von 2011 (2021) an. Die Anleihe wurde um 4 Mrd. € auf insgesamt 19 Mrd. € aufgestockt. Bei einer lediglich 1,2-fachen Überzeichnung wurde mit einer Durchschnittsrendite von 2,70% zugeteilt. Dieses zögerliche Bieterverhalten ist lediglich die logische Konsequenz aus der gestrigen Future-Bewegung.

Im Mai des Jahres wurden wesentlich mehr Anleihen begeben. Dies geht aus den jüngst veröffentlichten Zahlen der Europäischen Zentralbank hervor. So hat der Bruttoabsatz der von Ansässigen der Eurozone emittierten Schuldverschreibungen im Mai 963 Mrd. € betragen. Berücksichtigt man die Tilgungen i.H.v. 839 Mrd. €, so ergibt sich ein Nettoabsatz von 124 Mrd. €. Dies entspricht einer Jahreszuwachsrate von 3,6% (Vormonat: 3,2%)

Ausgewählte Währungsanleihen

Seit Wochen neigt der Euro im Zuge der Diskussionen um die Verschuldungsproblematik vieler Eurostaaten gegenüber anderen Währungen zur Schwäche. Lediglich gegenüber dem US-Dollar konnte man sich noch behaupten. Damit ist es nun aber auch vorbei. Denn Euroland dient als Negativbeispiel, auf das mit dem Finger gezeigt werden darf. Sogar das fast pleite Amerika kann davon profitieren und verweist zu gerne auf die sich schon noch einstellende Einigung der Demokraten und Republikaner in puncto Verschuldungsgrenze.

Auf der Suche nach Alternativen zum Euro sind die schon seit vielen Monaten im Fokus stehenden norwegischen Anleihen weiterhin favorisiert. Aber auch Anleihen auf andere Währungen lautend, wie auf amerikanische, kanadische, australische und neuseeländische Dollar, sowie auf türkische Lira und südafrikanische Rand werden nachgefragt. Hierbei drängt sich allerdings die Frage auf, ob es für einen Wechsel nicht bereits zu spät ist. Es sei denn, man rechnet mit dem Untergang des Euros oder wartet auf Korrekturphasen.

Weitere Währungsanleihen mit aktuellen Daten finden Sie im [Link "Bondfinder bei Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bund-Future

In solchen Phasen ist an den Finanzmärkten keine seriöse Prognose möglich. Die vergangenen Handelstage haben dies überdeutlich gemacht. Vier Punkte bzw. fünf (!) "Big Figures" an einem Tag, das hat der Euro-Buxl-Future noch nie geschafft! Dieser Future spiegelt die Entwicklung der langlaufenden Bundsanleihen wider. Noch am Donnerstag hat der Rentenmarkt besonnen und verhalten positiv auf die Worte des EZB-Präsidenten reagiert. Aber mit dem erneuten Krisentreffen und dem Wackeln Italiens kannte der Euro-Bund-Future nur noch eine Richtung. Nach oben schoss das Rentenbarometer. Im Jahresverlauf hat der Kontrakt (ohne Berücksichtigung des Juni- Rollover) seit 11.April d.J. (119,86%) über elf Punkte bis auf 130,91% zulegen können. Damit konnte man nicht rechnen! Sollte es zu weiteren Panikattacken kommen, so ist ein Überscheiten der Marke von 132,00% möglich. Sollten sich aber die Märkte wider Erwarten schnell wieder beruhigen lassen, so richtet sich der Blick auf den Aufgangspunkt der Panikattacke bei 126,27%.

Ausgewählte Wirtschaftsdaten

Daten aus den USA:

Erstanträge Arbeitslosenhilfe 418t nach 432t

Registrierte Arbeitslose 3.681t nach 3.724t

Änderung Erwerbstätige ohne Agrar Juni +18t nach +25t

Änderung Erwerbstätige (Privatsektor) Juni +57t nach +73t

Änderung Erwerbstätige (prod.Gewerbe) Juni +6t nach -5t

Arbeitslosenquote Juni 9,2% nach 9,1%

Lagerbestände Großhandel Mai +1,8% nach +1,1%

MHB Hypothekenanträge -5,1% nach -5,2%

Importpreisindex Juni -0,5% nach +0,1% (MoM), +13,6% nach +12,8% (YoY)

Daten aus Euroland:

Industrieproduktion Mai +0,1% nach +0,2% (MoM) sb, +4,0% nach +5,3% (YoY) wda

Daten aus Deutschland:

Industrieproduktion Mai +1,2% nach -0,8% (MoM) sb, +7,6% nach +9,3% (YoY) nsb wda

Exporte Mai +4,3% nach -5,6% (MoM)

Importe Mai +3,7% nach -2,5% (MoM)

Leistungsbilanz Mai 6,9 Mrd. € nach 9,0 Mrd. €

Handelsbilanz Mai 14,8 Mrd. € nach 10,8 Mrd. €

VPI –EU-harmonisiert Juni final unv. +0,0% (MoM), unv. +2,4% (YoY)

Großhandelspreisindex Juni -0,6% nach +0,0% (MoM), +8,5% nach +8,9% (YoY)

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.