Alle reden von Stagflation, aber ist es auch ein Schreckgespenst?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Alle Welt redet in diesen Tagen von Stagflation. Das führt zu Missverständnissen. Es beginnt damit, dass zwar viele den Begriff verwenden, aber nicht unbedingt das gleiche meinen. In den meisten Fällen wollen sich diejenigen, die den Begriff verwenden, auf das Phänomen der 70er Jahre beziehen. In den 70er Jahren gab es weltweit einen Inflationsanstieg. Das Wirtschaftswachstum war volatil. Man kann allerdings nicht pauschal sagen, dass das Wachstum chronisch niedrig gewesen wäre. Die Wachstumsraten schwankten zwischen -2 % und +7 %. Die Arbeitslosenrate war zum Teil hoch. Der Höhepunkt der Arbeitslosigkeit wurde in den USA jedoch erst in den 80er Jahren erreicht. Tatsächlich lag die Arbeitslosenrate in den 70er Jahren niedriger als in den 80er Jahren, die allen als Jahrzehnt des Aufschwungs in Erinnerung geblieben sind. Wenn Analysten oder Kommentatoren von Stagflation sprechen, ist daher nicht immer klar, was sie meinen bzw. woran sie sich zu erinnern glauben.

Viele setzen Stagflation mit drei Umständen gleich: Nullwachstum oder Rezession, hohe Inflation, hohe Arbeitslosigkeit. Gleichzeitig verweisen sie auf die 70er Jahre als Beweis. Die Fakten sprechen eine andere Sprache. Die Arbeitslosenrate war in den USA in den 70er Jahren nicht nur niedriger als in den 80er Jahren. Im Durchschnitt lag sie in etwa so hoch wie im Durchschnitt seit dem Zweiten Weltkrieg.

Hohe Arbeitslosigkeit verbinden trotzdem viele mit Stagflation, weil die Arbeitslosenrate in den 60er Jahren sehr tief war und dann über einen Zeitraum von fast 15 Jahren tendenziell stieg. Hohe Arbeitslosigkeit im Zusammenhang mit der Stagflation der 70er Jahre beschreibt keinen absoluten Zustand, sondern die Wahrnehmung wie sie damals war (die Rate war höher als zuvor).

In einigen Ländern konnte von hoher Arbeitslosigkeit ohnehin nicht die Rede sein. In Großbritannien, das den Begriff Stagflation überhaupt prägte, wies Ende der 70er Jahre eine Arbeitslosenrate von etwas über 5 % aus. Auf vergleichbarer Berechnungsbasis wurde dieser tiefe Wert erst über 20 Jahre später wieder erreicht.

Dass Nullwachstum und negatives Wachstum mit Stagflation in Verbindung gebracht wird, hängt mit den Ölschocks zusammen. Ohne Öl konnte die Wirtschaft nicht laufen. Ölknappheit führte zu zwei Rezessionen. Die dritte Rezession wurde durch zweistellige Leitzinsen begünstigt, um der Inflation Herr zu werden.

Die Wirtschaft schrumpfte in den 70er Jahren nicht nur, sie wuchs teils kräftig. In den USA wurden Wachstumsraten von 7,5 % erreicht, in Großbritannien sogar fast 10 %. Man kann also nicht behaupten, dass Stagflation unbedingt Negativwachstum bedingt. Das Wachstum war volatil, nicht aber automatisch tief.

Kurz gesagt: Das, was den meisten in den Sinn kommt, wenn sie den Begriff Stagflation hören, beschreibt die Fakten der damaligen Zeit nicht besonders gut. Will man die damalige Zeit mit einer anderen Periode vergleichen, sollte man auf zwei Dinge achten. Zum einen ist das das Wachstum. Es war damals sehr volatil. Zum anderen war es überdurchschnittlich hohe Inflation.

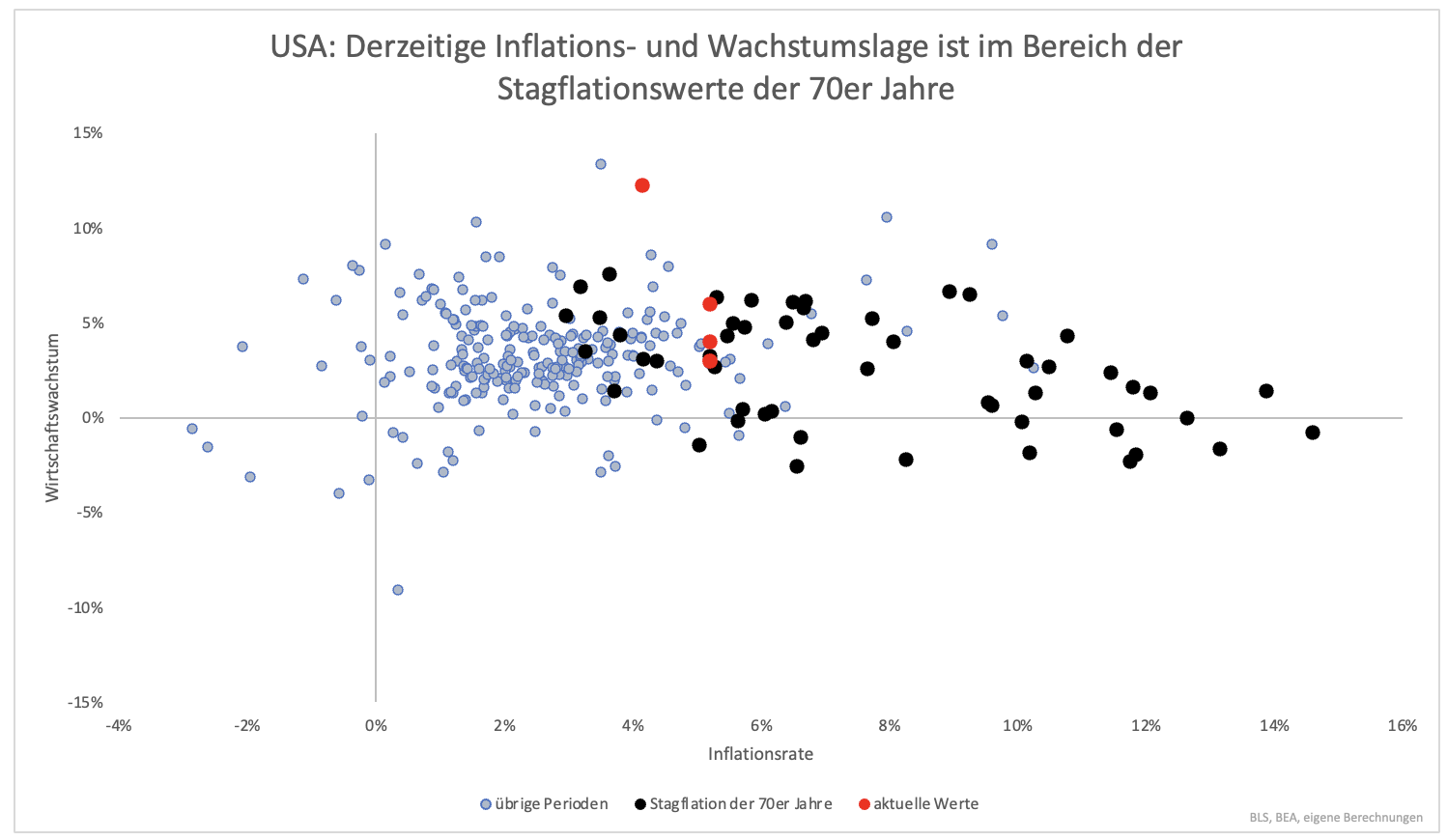

Vergleicht man die heutigen Daten mit damals, stehen bisher nur wenige Datenpunkte zur Verfügung. In Bezug auf Volatilität und Inflation fallen die heutigen Datenpunkte in den Bereich, den man als Stagflation bezeichnen kann (Grafik 1), zumal sich das Wachstum mit sehr hoher Wahrscheinlichkeit in den kommenden Quartalen reduzieren wird und volatil bleibt.

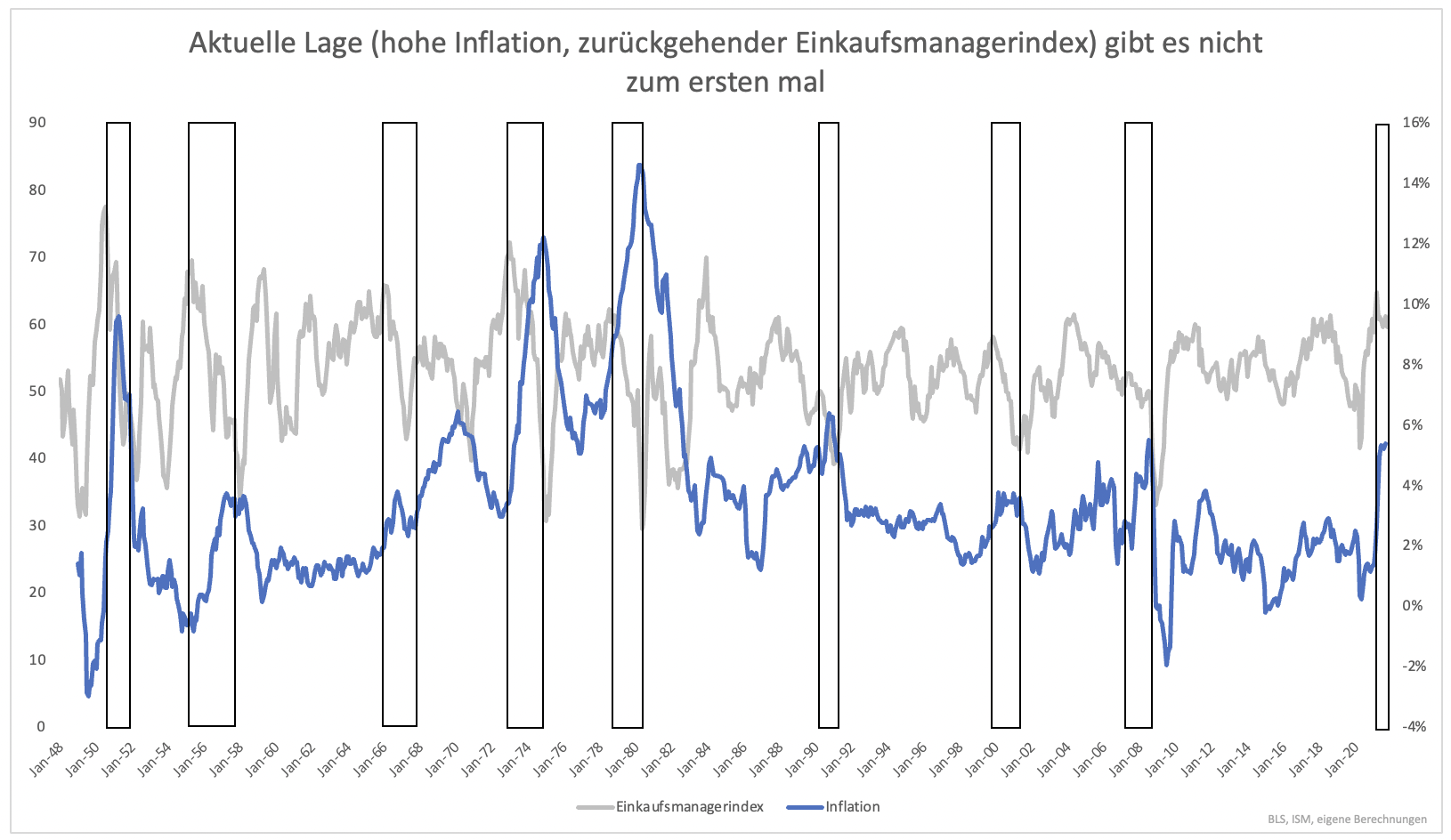

Das Wirtschaftswachstum (Beschleunigung, Verlangsamung) lässt sich gut über die Einkaufsmanagerindizes darstellen. Will man sich auf den Teil der Stagflationszeit konzentrieren, in dem die Wirtschaft langsamer wuchs und die Inflation anstieg, bleiben in den 70er Jahren (und allen anderen Jahrzehnten) die in Grafik 2 hervorgehobenen Perioden übrig.

Inzwischen wissen wir, dass die aktuelle Periode die Kriterien erfüllt. Das Wachstum hat sich bereits verlangsamt und wird dies weiterhin tun. Es wird auch volatil bleiben. Die Inflation ist hoch und wird vorerst hoch bleiben. Zu diesem Schluss kommen inzwischen auch die Notenbanker.

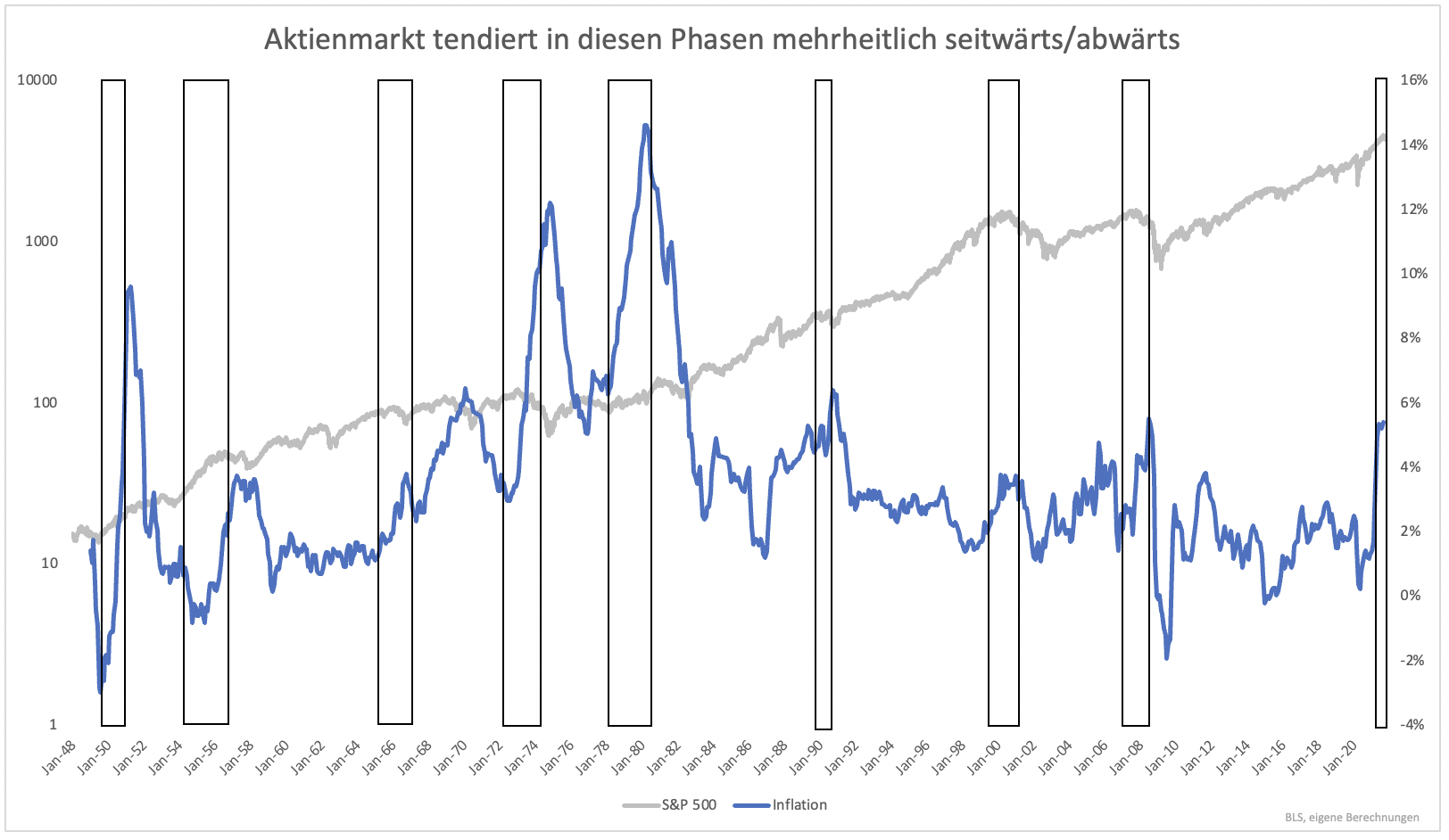

Das bedeutet nicht, dass die Inflation nun unkontrolliert weiter steigt und jahrelang auf hohem Niveau verharrt. Das war auch in den 70er Jahren nicht der Fall. Die Kernfrage für Anleger ist, was diese Umstände für den Aktienmarkt bedeuten. Grafik 3 zeigt dazu die gleichen Zeitfenster, diesmal mit US-Aktien.

Ein absolut einheitliches Bild gibt es nicht. Mit Ausnahme der 50er Jahre bildeten sich in Perioden wie der jetzigen jedoch tendenziell Tops am Aktienmarkt aus bzw. lief der Aktienmarkt lange Zeit seitwärts.

Dass das der Aktienmarkt dieses Mal (noch) nicht macht, hängt mit der Reaktion der Notenbanken zusammen. Sie lassen sich Zeit. Liquidität ist keine Mangelware. Solange es so bleibt und Notenbanken in einem Jahr nicht massiv auf die Bremse treten müssen, kann der Marktverlauf für Anleger dieses Mal ein besserer sein. Ein Schreckgespenst ist das nicht.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.