Zinserhöhungsdruck bleibt bestehen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

1. Gesamtergebnis: Der EZB-Kompass lag im April bei 67,6 Punkten. Der Vormonat wurde von 63,4 auf 64,6 Punkte heraufrevidiert. Damit ist der Wert des EZB-Kompass, der bei 50 einen neutralen Wert aufweist, auf den höchsten Stand seit fünf Jahren geklettert. Unseren Prognosen nach dürfte er seinen Jahreshöchststand erreicht haben. Aber auch von nun an sinkende Kompasswerte würden nichts an der Notwendigkeit weiterer Zinserhöhungen auf ein etwas höheres Niveau ändern.

2. Wirtschaftliche Analyse: Der Wert der wirtschaftlichen Analyse stieg von 54,5 im März auf 58,3 im April. Ursächlich für den Anstieg waren sowohl die Inflationsraten als auch die realwirtschaftlichen Indikatoren. Einmal mehr überraschten die Stimmungsindikatoren und – rohstoffpreisgetrieben – auch die Preissteigerungsraten. Beide sollten ihren Höhepunkt aber inzwischen erreicht haben, sodass in den nächsten Monaten eher mit sinkenden Werten zu rechnen ist. Weiter niedrig bleiben allein die Lohnstückkosten, die keinen baldigen Anstieg der Kerninflationsraten nahe legen.

3. Monetäre Analyse: Dass der Score der monetären Analyse nochmals steigen konnte, verwundert uns mit schöner Regelmäßigkeit nun von Monat zu Monat. Sicher können wir uns inzwischen nur noch sein, dass der Wert der monetären Analyse nicht über die konstruktionsbedingte Obergrenze von 100 hinaussteigt. Diesem Wert hat sie sich aber auch im April mit 95,3 Punkten nach 94,8 Punkten im März weiter angenähert. Weder das Geldmengenwachstum noch die Kreditexpansion können noch mit Sonderfaktoren erklärt werden, denn sie wachsen stetig stark an. Die reale um Portfolioumschichtungen bereinigte Geldlücke war zuletzt im März 2003 geschlossen und hat sich seitdem jährlich um über 2 % erhöht. Selbst wenn man Wirkungsverzögerungen von drei Jahren unterstellt, müsste bereits 2006 mit inflationstreibenden Effekten der Geldmengenentwicklung gerechnet werden.

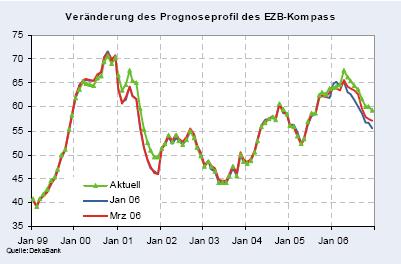

4. Leitzinsprognose: Die Datenlage ließe eine Zinserhöhung bereits im Mai rechtfertigen. Die von uns stark beachtete Veränderung des Prognoseprofils des EZB-Kompass würde ebenfalls dafür sprechen. Bei den im o.a. Schaubild dargestellten Prognoseprofilen vergleichen wir die in den EZB-Kompass eingehenden Daten inklusive unseren Prognosen zu verschiedenen Prognose- bzw. Erhebungszeiträumen. Dadurch lässt sich unabhängig vom aktuellen Wert des Kompass erkennen, ob sich auch die vermutliche weitere Datenentwicklung verändert hat oder nicht. Dies sollte für eine vorausschauende Geldpolitik genauso wichtig sein, wie die aktuelle Datenlage. Im obigen Schaubild ist zu erkennen, dass das aktuelle Prognoseprofil über dem vom März und Januar liegt.

Einige EZB-Ratsmitglieder haben in zahlreichen Interviews in den letzten Wochen zudem den Eindruck erhärtet, dass es auch im EZB-Rat Fürsprecher für schneller und stärker steigende Leitzinsen gibt. Eine Zinserhöhung im Mai würde aber den Ruf des EZB-Präsidenten stark beschädigen. Schließlich hatte er auf der letzten Pressekonferenz erst ohne ökonomische Argumentation die auf eine Zinserhöhung im Mai eingestellten Finanzmärkte in bester Formel-1 Manier ausgebremst. Eine erneute Kehrtwende würde ihn nun aber eher als Geisterfahrer erscheinen lassen. Eine Zentralbank, bei der die Kommunikationspolitik schon mal als dritte Säule der Geldpolitik bezeichnet wurde, sollte zudem nicht von sich aus die Volatilität an den Finanzmärkten versuchen zu erhöhen. Aus dem gleichen Grund verbietet sich eine Zinserhöhung um 50 Basispunkte im Juni. Bei monatlichen Treffen ist dies nicht notwendig und müsste als Korrektur einer bislang unangemessenen Geldpolitik gelten. Präsident Trichet betont aber monatlich, dass der Zinssatz angemessen (appropriate) ist. Dass im Juni dem EZB-Rat neue „Staff-Projektionen“ vorgelegt werden, halten wir für irrelevant. Auch ohne diese Prognosen sollte der EZB-Rat immer eine aktuelle Einschätzung der wirtschaftlichen Entwicklung haben. Was der EZB argumentativ nun allerdings zur Hilfe kommt, ist die Entwicklung des Euros, der zuletzt wieder stärker notierte. Einen weiteren schnellen Anstieg wird sie auch in Zukunft versuchen zu verhindern. Zusammenfassend erscheinen uns derzeit lediglich zwei Zinserhöhungen von 25 Basispunkten im Juni und im August am wahrscheinlichsten.

Quelle: DekaBank

Die DekaBank ist im Jahr 1999 aus der Fusion von Deutsche Girozentrale - Deutsche Kommunalbank- und DekaBank GmbH hervorgegangen. Die Gesellschaft ist als Zentralinstitut der deutschen Sparkassenorganisation im Investmentfondsgeschäft aktiv. Mit einem Fondsvolumen von mehr als 135 Mrd. Euro und über fünf Millionen betreuten Depots gehört die DekaBank zu den größten Finanzdienstleistern Deutschlands. Im Publikumsfondsgeschäft hält der DekaBank-Konzern einen Marktanteil von etwa 20 Prozent.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.