Wieso feiern Anleger das Ende der US-Zinserhöhungen nicht?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Fed hat zwar keine Garantie ausgesprochen, dass die Zinsen nicht weiter erhöht werden, doch weitere Zinserhöhungen sind aus aktueller Sicht unwahrscheinlich. Die jüngsten Äußerungen verschiedener Notenbanker unterstreichen dies. Bis zum letzten Zinsentscheid wollte niemand etwas von Finanzstabilität oder guten Neuigkeiten bei der Inflation wissen. Jetzt rücken diese Aspekte und auch der sich langsam abkühlende Arbeitsmarkt in den Vordergrund.

Das alles deutet sehr stark darauf hin, dass die Hürde für eine weitere Zinserhöhung sehr hoch ist. Sie ist sogar so hoch, dass man als nächstes von einer Zinssenkung ausgehen kann. Ob diese so früh wie vom Markt eingepreist kommt, steht auf einem anderen Blatt.

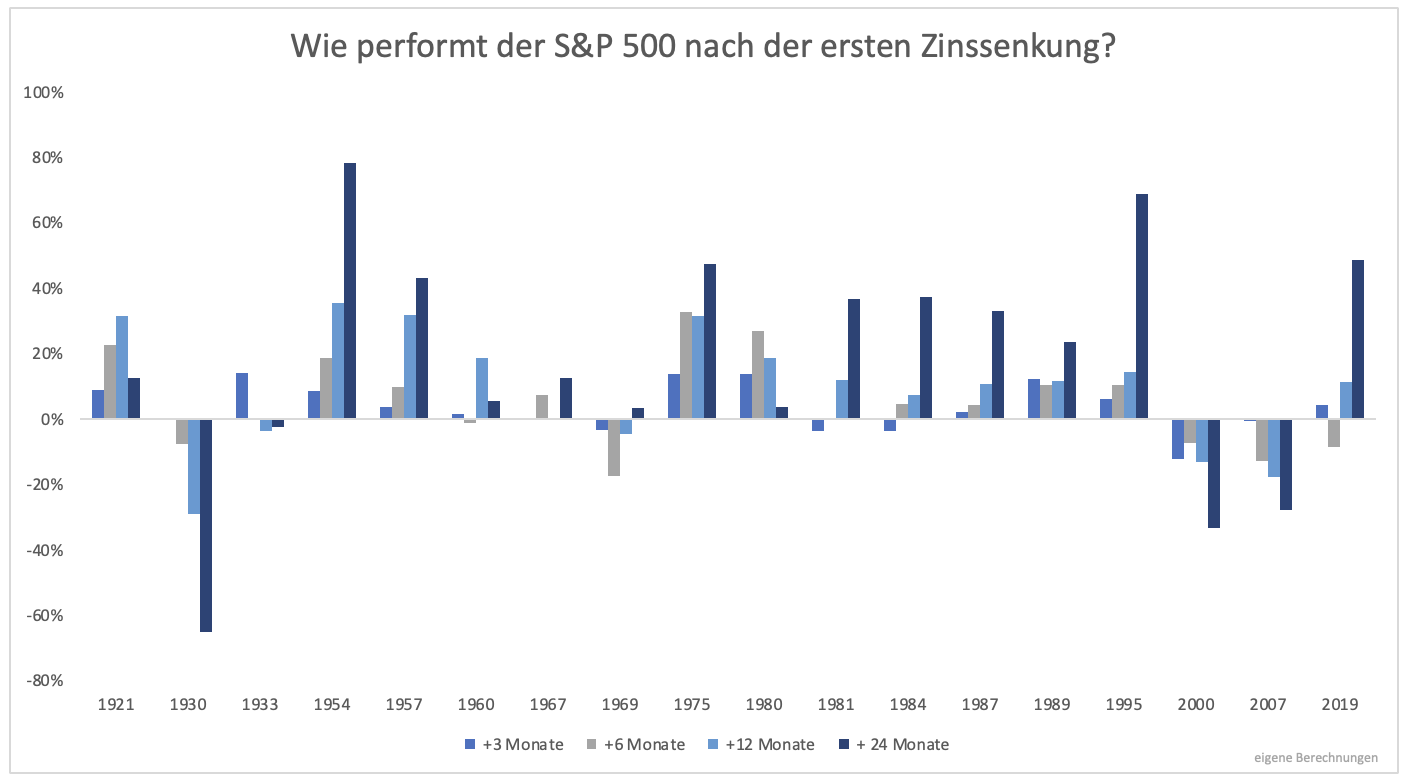

Wenn Zinserhöhungen vom Tisch sind und die Zinsen als nächstes gesenkt werden, sollte man eigentlich ein Kursfeuerwerk erwarten. Davon ist weit und breit nichts zu sehen. Das nicht ungewöhnlich. Nach der letzten Zinserhöhung ist die Performance des S&P 500 in den ersten drei und sechs Monaten gemischt, oftmals auch negativ (Grafik 1).

Selbst auf Sicht von zwölf Monaten oder zwei Jahren kann man sich nicht sicher sein, dass die Kurse höher stehen. Kauft man den Markt nicht bei der letzten Zinserhöhung, sondern bei der ersten Zinssenkung, ist die Gewissheit etwas höher. Dass der Markt noch ein oder zwei Jahre später tiefer steht, ist eine Seltenheit. Auch nach drei bis sechs Monaten ist die Performance tendenziell besser (Grafik 2).

Man kauft also nicht die letzte Zinserhöhung, sondern die erste Zinssenkung. Die darauffolgende Performance wird davon bestimmt, ob es zur Rezession kommt. Ohne folgende Rezession steht der Markt zwei Jahre nach der ersten Zinssenkung ca. 30 % höher. Folgt eine Rezession, liegt die Performance bei lediglich etwas mehr als 10 % (Grafik 3).

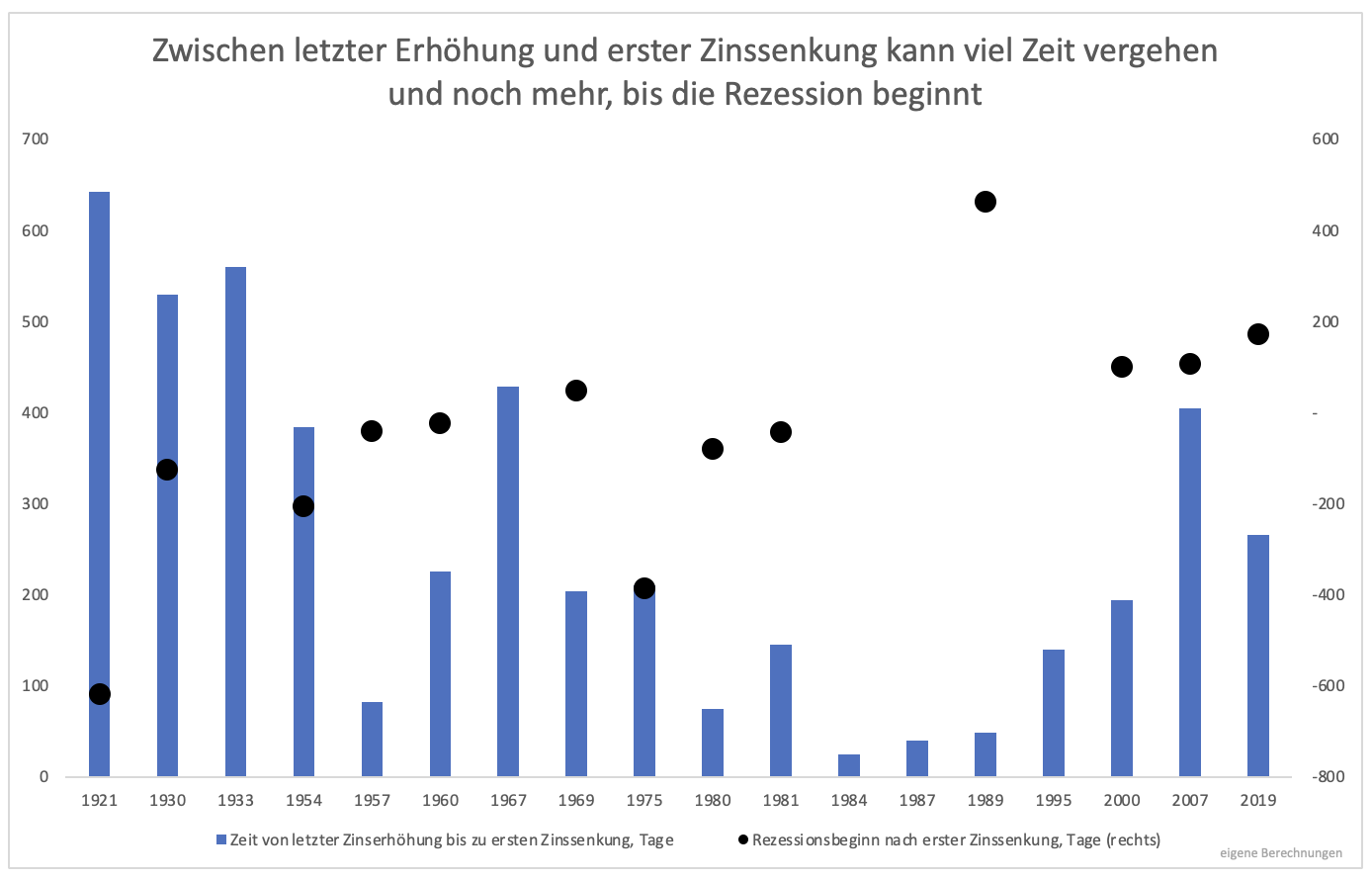

Neben dem Timing (erste Zinssenkung), kommt es also auch auf das Wirtschaftswachstum an. Zwischen der letzten Zinserhöhung und der ersten Zinssenkung vergehen meist viele Monate. Mit drei bis sechs Monaten müssen Anleger mindestens rechnen. Zwischen der ersten Zinssenkung und dem Beginn einer Rezession können nochmals drei bis sechs Monate vergehen.

Die Zeit zwischen Rezessionsbeginn und erster Zinssenkung kann negativ sein. In diesem Fall senkt die Notenbank den Zins erst nach Rezessionsbeginn (Grafik 4). Keiner weiß, ob es eine Rezession geben wird. Noch weniger ist bekannt, ob die Zinsen nach oder vor Rezessionsbeginn gesenkt werden.

Für Anleger mit einer langfristigen Anlagestrategie ist dies unbedeutend. Es wird einfach geduldig auf die erste Zinssenkung gewartet. Sobald diese kommt, kann man über Käufe nachdenken.

Clemens Schmale

Eröffne jetzt Dein kostenloses Depot bei justTRADE und profitiere von vielen Vorteilen:

- 25 Euro Startguthaben bei justTRADE

- ab 0 € Orderprovision für die Derivate-Emittenten (zzgl. Handelsplatzspread)

- 4 € pro Trade im Schnitt sparen mit der Auswahl an 3 Börsen & dank Quote-Request-Order

Nur für kurze Zeit: Erhalte 3 Monate stock3 Plus oder stock3 Tech gratis on top!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.