Wie groß ist das Problem der Kredite für Gewerbeimmobilien?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

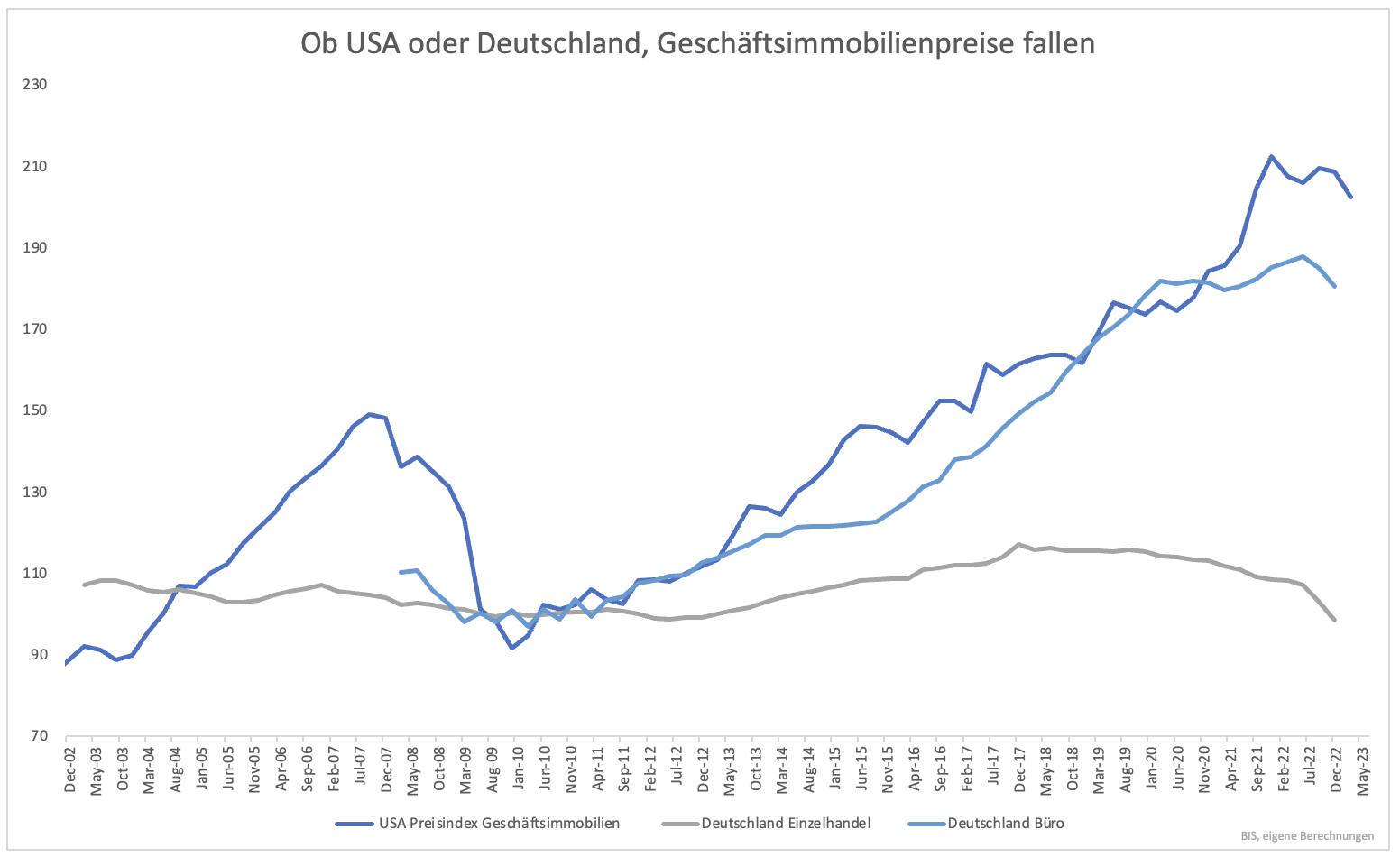

Geht es nach den Daten der BIS (Bank for International Settlements), ist das Problem bei Geschäftsimmobilien nicht allein auf die USA beschränkt. Vergleicht man die Preisindizes für Deutschland und die USA, ergibt sich ein ähnlicher Trend. Nach der Finanzkrise wurde das Tief ungefähr Anfang 2010 erreicht. Bis Anfang 2022 stiegen die Preise.

Eine Ausnahme sind Geschäftsimmobilien für den Einzelhandel. Der Trend zum Onlinehandel führt seit längerem zu einer Stagnation der Preise (Grafik 1).

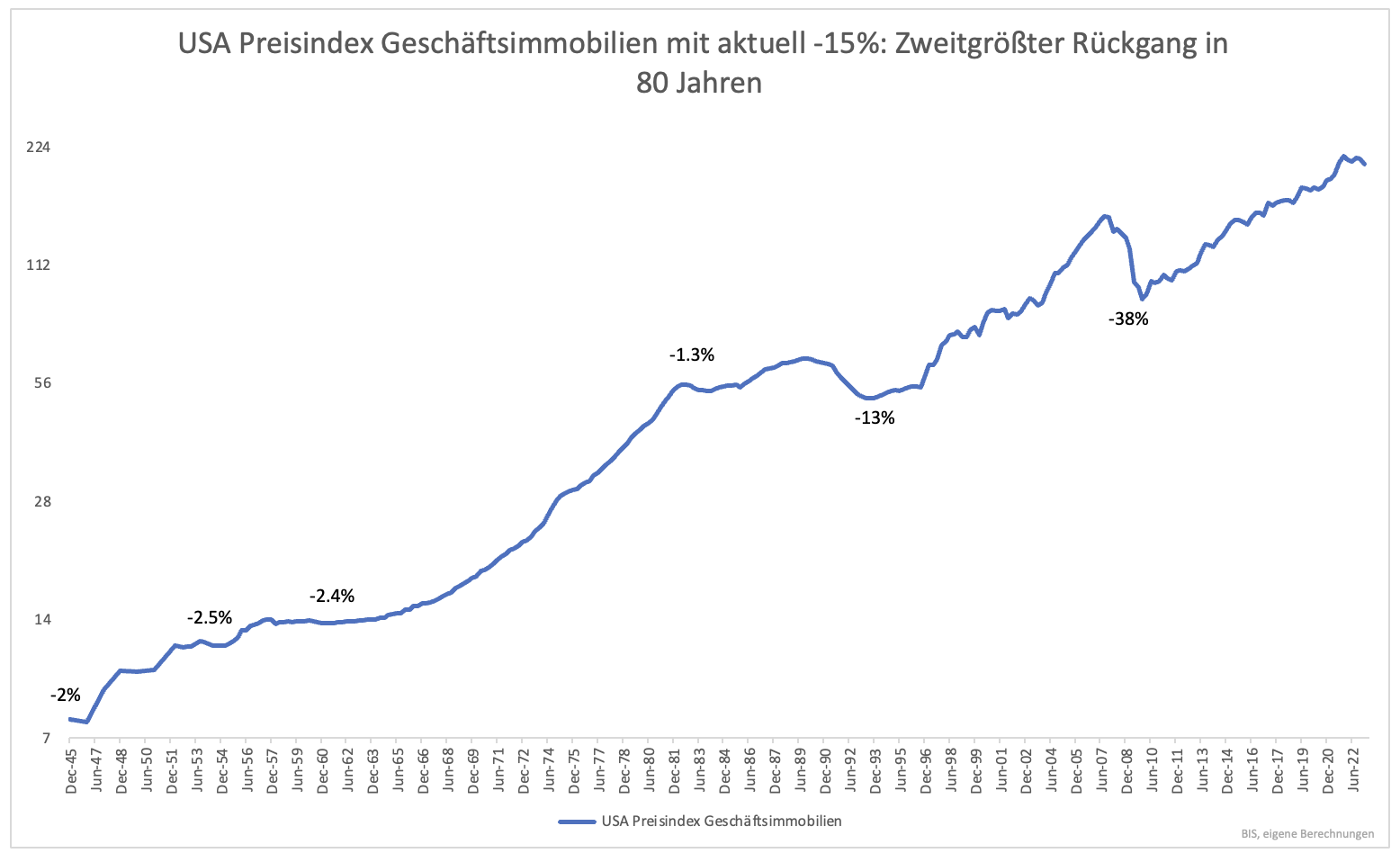

Die Zeitreihe des Preisindex ist für die USA deutlich länger als für Deutschland. Die Daten gehen bis 1945 zurück. Dadurch lässt sich erkennen, dass der aktuelle Abschwung ernst zu nehmen ist (Grafik 2).

In fast 80 Jahren Historie war die Finanzkrise mit Abstand das größte Desaster. Zweistellige Preisrückgänge sind selten. Die Daten der BIS werden einmal pro Quartal veröffentlicht. Ein Index mit höherer Frequenz zeigt, wie sich die Lage in den letzten Monaten entwickelt hat (Grafik 3).

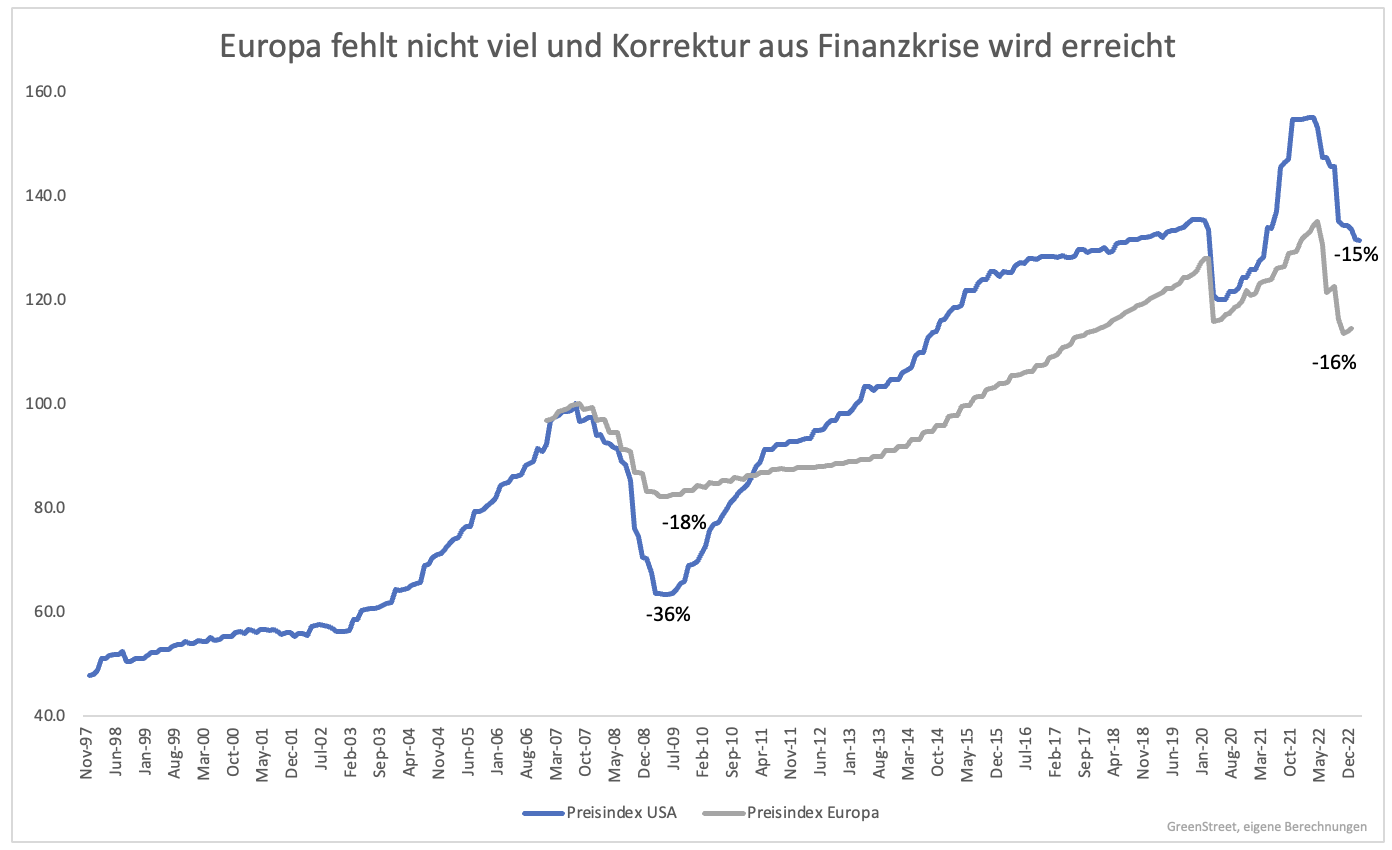

Mit einem Rückgang von 15 % befindet sich der US-Markt im zweitgrößten Abschwung seit 1945. In Europa wird der Rückgang der Finanzkrise wohl bald erreicht werden. Die Krise ist bereits im vollen Gange.

Preise werden sich irgendwann stabilisieren. Wie schnell das geht, hängt davon ab, ob es zur Rezession kommt oder nicht. Strukturelle Probleme bleiben unabhängig vom Wirtschaftswachstum. Einkaufszentren und Büros sind spätestens seit der Pandemie nicht mehr gefragt.

Bereits in den ersten zwei Monaten des Jahres gab es einige spektakuläre Ausfälle. Brookfield Properties hörte auf, einen Kredit von 784 Mio. für Bürogebäude in Los Angeles zu bedienen. Der größte Eigner von Apartmentgebäuden in San Francisco, Veritas, bedient einen Kredit von 448 Mio. nicht mehr.

Im schlimmsten Fall gehen die Immobilien in Bankbesitz über. Beruhigend ist das nicht. Was macht eine Bank mit einem Bürogebäude, das niemand kaufen will? Es in Wohnungen umzubauen, ist teuer und nicht die Kernkompetenz von Banken. Banken bleibt praktisch nur der Wert des Baugrundes.

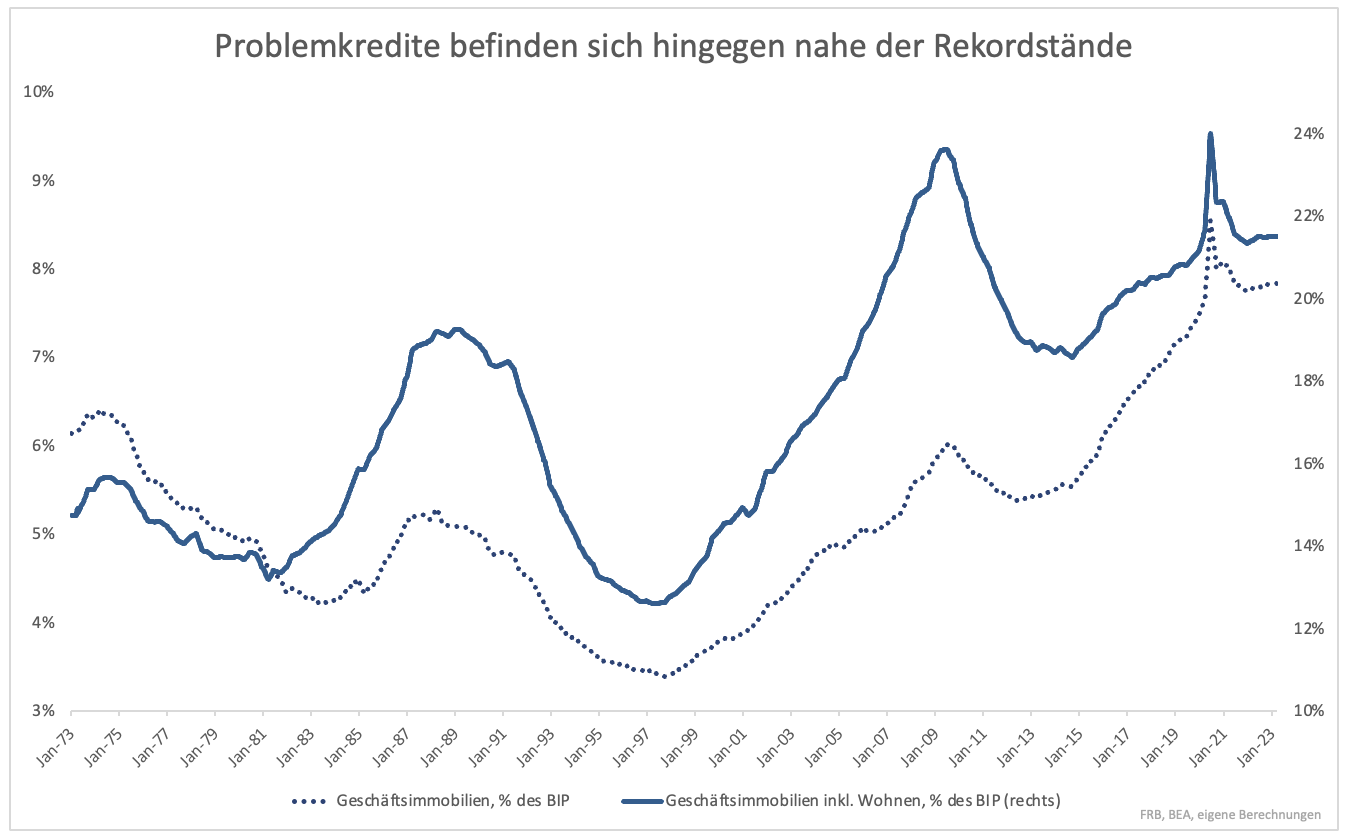

Kreditausfälle können daher sehr hoch ausfallen. Je nachdem wie man rechnet, gehören in den USA 3 bis 5,5 Billionen an Krediten zu dieser Problemkategorie. Das klingt viel, ist aber im Vergleich zu Eigenheimkrediten überschaubar. Hypotheken machten zu Beginn der Finanzkrise fast 80 % der Bankbilanzen aus (Grafik 4).

Kredite für Geschäftsimmobilien machen heute etwas über 8 % aus. Rechnet man Apartmentgebäude dazu, sind es knapp 22 % (Grafik 5). Im Vergleich zu 2008 erscheint das Problem klein. Die Ausfallquoten dürften jedoch höher ausfallen. Ein Einfamilienhaus kann im Vergleich zum Bürogebäude relativ einfach verkauft werden.

Trotzdem wird es keine Krise wie 2008 auslösen. Stattdessen ist mit kontinuierlichen Abschreibungen zu rechnen. Eine Krise, die sich lange gestaltet und Bankbilanzen belastet, führt zu einer chronischen Kreditklemme. Italien kann davon ein Lied singen. Das Problem ist ernst, aber nicht katastrophal. Etwas mehr als „etwas“ Schmerz dürfte schon auf uns zukommen.

Clemens Schmale

Eröffne jetzt Dein kostenloses Depot bei justTRADE und profitiere von vielen Vorteilen:

- 25 Euro Startguthaben bei justTRADE

- ab 0 € Orderprovision für die Derivate-Emittenten (zzgl. Handelsplatzspread)

- 4 € pro Trade im Schnitt sparen mit der Auswahl an 3 Börsen & dank Quote-Request-Order

Nur für kurze Zeit: Erhalte 3 Monate stock3 Plus oder stock3 Tech gratis on top!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.