Washington sollte Standard & Poor's Schuss vor den Bug als Chance begreifen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Es klingt wie Majestätsbeleidigung. Da hat die Ratingagentur Standard & Poor\\'s tatsächlich den Mumm, der US-Regierung die Gelbe Karte in Sachen Kreditwürdigkeit zu zeigen. Erstmals wird damit die uneingeschränkte Bonität der USA öffentlich angezweifelt – eine Drohung, die für viele Kapitalmarktexperten eigentlich gar nicht so überraschend ist. So mancher hat längst darauf gewartet, nun hat sich endlich einer getraut, es auch auszusprechen. Die angedrohte Herabstufung der US-Bonität, die bisher immer noch ein Triple-A aufweist, ist in seiner kurzfristigen Wirkung vielleicht gar nicht so dramatisch, wie es sich zunächst anhört. Entscheidend aber ist die Symbolkraft, die von diesem Schuss vor den Bug der einst stärksten Volkswirtschaft ausgeht. Und so sollte dieser auch begriffen werden - als ein Signal, das die beiden zerstrittenen großen Parteien in Washington dazu bringt sich zusammenzuraufen und ihre gegenseitige Blockadehaltung aufzugeben. Wenn er es geschickt anstellt, ist die Drohung von Standard & Poor\\'s für Präsident Barack Obama gerade recht gekommen, um wieder ein Stück Handlungsfreiheit zurückzugewinnen. Es ist so etwas wie die letzte Warnung, aber auch eine historische Chance, um die politischen Akteure in Washington wachzurütteln. Dazu bedarf es zunächst einer nochmaligen Erhöhung der Schuldengrenze, wozu US-Finanzminister Timothy Geithner den Kongress bereits aufgefordert hat, bevor es dann ans Eingemachte gehen muss. Und das können nur glaubwürdige Perspektiven sein, wie man dem Abwärtssog einer galoppierenden Verschuldung entrinnen will.

Ob Standard & Poor\\'s die Boniät der USA auch tatsächlich herabstufen wird, wird sich zeigen. Ebenso, ob die anderen Ratingagenturen dem Schritt folgen werden. Dann könnte den Schuldenländern der PIIGS-Staaten Portugal, Irland, Italien, Griechenland und Spanien noch ein weiterer hinzu gefügt werden, gemäß der Rechnung USA + PIIGS = UPIIGS.

Natürlich gibt es auch Profiteure der angedrohten Abstrafung der USA durch Standard & Poor\\'s. Da sind die anderen rund 20 Staaten zu nennen, die weltweit noch ein Triple-A-Rating genießen - an allererster Stelle davon die Bundesrepublik Deutschland, deren Staatsanleihen einen Markt darstellen, der zunächst groß genug ist, um aus den USA abfließenden Geldern eine neue Heimat zu bieten. Nicht von ungefähr waren nach Bekanntwerden des Urteils von Standard & Poor\\'s deutsche Staatsanleihen stark gefragt. Hier spielt sicher auch eine Rolle, dass die Märkte noch am ehesten der Schuldenpolitik in Deutschland trauen, das bisher als einziger Staat immerhin eine Schuldenbremse ins Grundgesetz hat einbauen lassen. Dies gibt zumindest den Anschein einer soliden Haushaltspolitik. Und dennoch, sollte bei einer anhaltenden Schwächung der Vertrauenswürdigkeit der USA der Euro weiter erstarken, würde dies auf die Exportwirtschaft vor allem der PIIGS-Staaten drücken – mit der Folge einer Verschärfung der Euro-Krise. Und das wäre die andere Seite der Medaille für den Krisenprofiteur Deutschland.

Nun müssen die Griechen doch zum Friseur

Lange wurde es dementiert und auch jetzt steht noch kein endgültiger Termin fest. Aber die Anzeichen verdichten sich immer mehr, dass Griechenland den Weg zum Friseur antreten muss. Die Frage lautet nur noch wann ist der Termin und um wie viel wird gekürzt. Kommt es zum Kurzhaarschnitt oder zur Vollglatze? Ängstliche Politiker, die sich scheuen, namentlich erwähnt zu werden, geben diesen Spekulationen den entsprechenden Nährboden und verunsichern sowohl die Bürger Griechenlands als auch die Investoren. Es wird auf Zeit gespielt, wobei sich die Rhetorik verändert hat. So spricht sich der Leiter der europäischen Finanzstabilitätsfazilität (EFSF), Klaus Regling, inzwischen nicht mehr gegen eine Umschuldung aus, sondern weist darauf hin, dass er keinen Anlass für eine schnelle Umschuldung erkennen kann. Hinter den Kulissen wird sicherlich schon gebastelt und diskutiert. Zu einer Umschuldung Griechenlands wird sicherlich auch niemand Stellung nehmen, bis alle Details geklärt sind. Ob Griechenland den Gang zum Friseur noch durch Privatierungserlöse verhindern kann, muss abgewartet werden.

Finnen, das Zünglein an der Waage?

Der Wahlausgang in Finnland hat am vergangenen Wochenende den kürzlich beschlossenen Stabilitätspakt wieder in Frage gestellt. Die Märkte sind beunruhigt, da die Zustimmung aller 17 Euro-Mitglieder erforderlich ist, um Hilfen zu beschließen. Bereits im Wahlkampf wurde deutlich, dass die rechtspopulistische Partei nicht für die „Fehler anderer“ zahlen will. Der Chef der Partei Wahre Finnen, Timo Soini, will mehr Härte gegenüber Europa zeigen und hat nach einem starken Wahlergebnis im Falle einer Regierungsbeteiligung sicherlich auch die Möglichkeiten. Somit steht wieder alles auf dem Prüfstand und die Schuldenkrise wird weiterhin alles überschatten. Die Probleme in Portugal, Griechenland, Irland und Spanien werden aktuell von der Warnung an den einstigen Musterschüler USA, dem das Rating AAA nicht mit der „Geburt“ für immer und ewig verliehen wurde, übertüncht.

Chinas Wirtschaft kommt aus dem Schwitzen nicht heraus

Die chinesische Regierung sitzt auf einem Pulverfass. Die offizielle Steigerung der Verbraucherpreise lag im März bei +5,4%. Allerdings sind die Nahrungsmittel um +11,7% im Vergleich zum Vorjahresmonat gestiegen. Solche Zuwachsraten sorgen für Unmut in der Bevölkerung und machen den Kampf gegen die Inflation zur größten Herausforderung der chinesischen Regierung. Trotz mehrfacher Erhöhungen der Leitzinsen und der Mindestanforderungen an das Bankenkapital hält der Wirtschaftsboom an. Immobilien stehen weiter hoch im Kurs. Trotz der Bemühungen, Liquidität abzuschöpfen, wurden in Wohnungen sogar über 30% mehr investiert als im Vorjahresquartal.

Bei steigenden Zinsen, hoher Inflation und einem Wirtschaftswachstum von fast 10% stellt das alles eine höchst explosive Mischung dar.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,868 Mio. Kontrakten bei 121,94% (Vw.: 120,47%).

Die Tradingrange lag in der Berichtswoche zwischen 122,65% und 120,57% (Vw.: 120,82% und 119,86% ).

Der Euro-Buxl-Future (Range: 103,22% und 99,62%) schloss bei 101,88% (Vw.: 99,76%), der Euro-Bobl-Future (Range: 115,39% und 114,23%) bei 114,75% (Vw.: 114,20%) und der Euro-Schatz-Future (Range: 107,35% und 107,025%) bei 107,17% (Vw.: 107,04%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 3,314% (Vw.: 3,460%).

Zweijährige US-Treasuries rentierten bei 0,68% (Vw.: 0,75%), fünfjährige Anleihen bei 2,13% (Vw.: 2,19%), die richtungsweisenden zehnjährigen Anleihen bei 3,41% (Vw.: 3,48%) und Longbonds mit 30 Jahren Laufzeit bei 4,47% (Vw.: 4,56%).

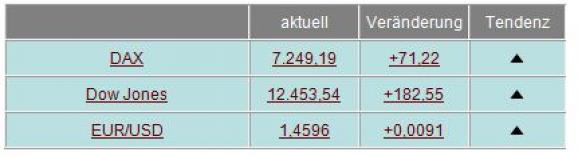

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

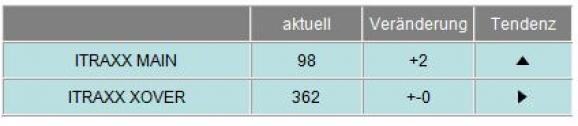

Im Vergleich zur Vorwoche präsentieren sich die I-Traxx-Indizes nahezu unverändert. Der I-Traxx Main kletterte um 2 Punkte, was auf eine leicht gestiegene Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over gab sich unverändert, woran abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, genauso wie in der Vorwoche beurteilen. Die I-Traxx-Indizes messen den Abstand ihrer Mitgliedsemissionen zu Anleihen mit erstklassiger Bonität. Der I-Traxx-Cross-over spiegelt Absicherungen für Anleihen von 50 europäischen Unternehmen mit schwacher Bonität wider.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Robert Halver wöchentlich in Ihrem Postfach:

Halvers Kapitalmarkt-Monitor

Robert Halver schreibt seinen eigenen Newsletter zum Kapitalmarkt mit dem Schwerpunkt Aktien. Darin nimmt der Baader-Experte die aktuelle Börsensituation in sachlicher Analyse unter die Lupe. Darüber hinaus spießt er hintergründige Themen auf, die über den Tag hinaus ihre Gültigkeit haben. Außerdem darf die klassische Kolumne des wortgewaltigen Autors im typisch Halverschen Stil ("Halvers Börsenwoche") nicht fehlen.

Wenn Sie die nächste Ausgabe nicht verpassen möchten, können Sie sich [Link "wie gewohnt hier auf Baadermarkets. de anmelden" auf news.baaderbank.de/... nicht mehr verfügbar] oder den Newsletter sogar gleich an Ihre uns bekannte Adresse [Link "per 1-Klick-Sofortbestellung" auf news.baaderbank.de/... nicht mehr verfügbar] abonnieren. Sie erhalten dann automatisch die nächste Ausgabe in Ihr Postfach, die Abmeldung ist wie immer jederzeit ganz einfach durch Verwendung des Abmelde-Links im Newsletter möglich.

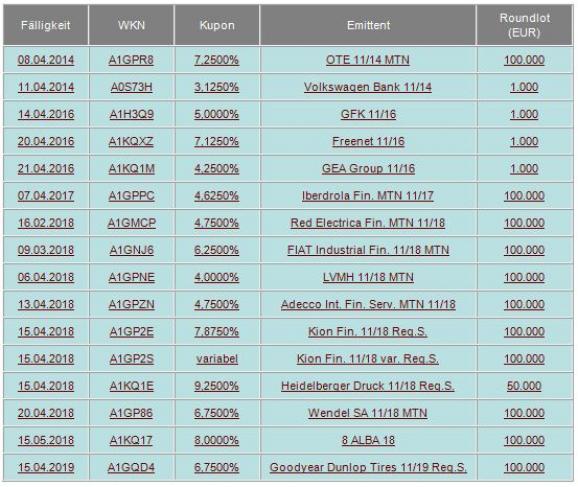

Der Debütantenball dauert an

Viele Debütanten drängten weiter auf den Kapitalmarkt, um sich frisches Kapital zu beschaffen.

Das Telekommunikationsunternehmen Freenet AG wurde erstmalig am Primärmarkt für Anleihen aktiv. Obwohl das Unternehmen kein Rating besitzt, konnte es ohne Probleme 400 Mio. Euro einsammeln. Die Schuldverschreibung wird in 2016 zurückbezahlt und verzinst sich jährlich mit einem Kupon von 7,125%. Durch die geringe Mindeststückelung von 1.000,- Euro ist der Bond auch für Privatanleger interessant.

Der Spezialmaschinenbauer GEA Group AG debütierte ebenso am Anleihemarkt und emittierte eine 400 Mio. Euro große Anleihe mit Laufzeit bis 2016. Das GEA Rating liegt mit Baa3/BBB- im Investmentgrade Bereich. Die jährliche Verzinsung liegt bei 4,25%.

Seinen ersten in Euro denominierten Bond emittierte der Reifenhersteller Goodyear-Dunlop. Das Unternehmen sammelte 250 Mio. Euro ein mit Laufzeit 2019. Die jährliche Kuponzahlung beträgt 6,75%. Der Bond ist durch das hohe Mindestanlagevolumen von 100.000,- Euro überwiegend an Institutionelle Investoren gerichtet. Goodyear-Dunlop wird mit BB benotet.

Alba Group, ein internationales Entsorgungs- und Recyclingunternehmen, refinanzierte sich zu 8,00% über den Kapitalmarkt in einem Volumen von 203 Mio. Euro. Das Unternehmen wird im spekulativen Non-Investment-Grade mit B3 eingestuft.

Ausgewählte Unternehmensanleihen

Aktuelle Neuemissionen finden Sie immer bei [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bond-Neuemissionen

In dieser Woche hat die Europäische Zentralbank am Geldmarkt im Rahmen eines siebentägigen Refinanzierungsgeschäfts lediglich die angestrebten 76 Mrd. € (Vw: 77 Mrd. €) abgeschöpft. Da auch in dieser Woche keine neuen Ankäufe von Staatsanleihen getätigt wurden, entspricht dieser Betrag der Summe der bis zum 15. April abgewickelten Transaktionen, die im Rahmen des Ankaufprogramms durchgeführt wurden. Die Reduzierung um ca. 1 Mrd. € erklärt sich aus fällig gewordenen Anleihen.

Eine glückliche Fügung war es, dass in der Woche des erhobenen Zeigefingers in den USA lediglich Geldmarktpapiere zum Kauf angeboten wurden. Dabei handelte es sich um 34 Mrd. US-Dollar als 4-Wochen-, 30 Mrd. US-Dollar als 3-Monat- und 28 Mrd. US-Dollar als 6-Monat- T-Bills. Allerdings sind bereits für die nächste Woche wieder neben fünfjährigen TIPS auch noch T-Bonds mit Laufzeiten von zwei, fünf und sieben Jahren in der Pipeline. Wie die Investoren die mahnenden Worte von Standard & Poor’s verdaut haben, wird sich dann im Bietungsverhalten widerspiegeln.

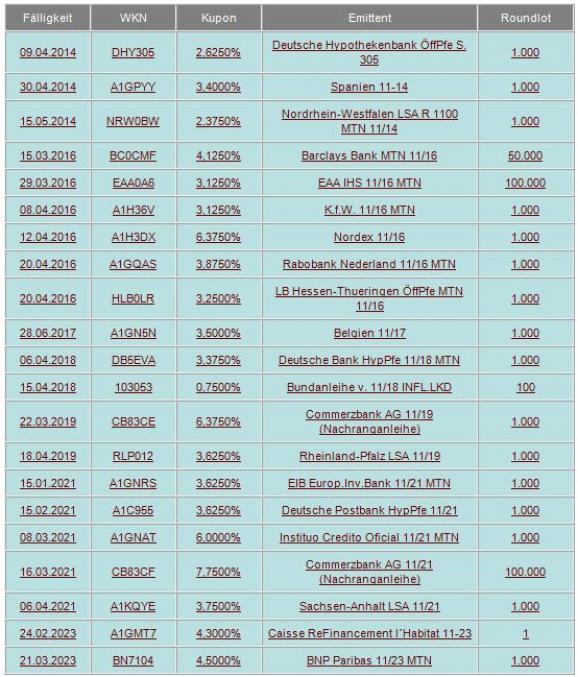

In Euroland wurden auch in dieser Berichtswoche Altemissionen aufgestockt. Dabei handelte es sich um Anleihen Spaniens (A1GLGQ / 2021 , A0T1MP / 2024) und Belgiens (589667 / 2013 , A1GLKR / 2021 , A1AWF4 / 2041). Aber auch in Deutschland wurde den Investoren neues Material zur Verfügung gestellt. So wurde die fünfjährige 2,75%-ige Bundesobligation Serie 160 (114160 / 2016) der Bundesrepublik Deutschland im Tenderverfahren angeboten. Die Wertpapiere waren 1,9-fach überzeichnet und wurden bei einer Durchschnittsrendite von 2,68% zugeteilt. Das Emissionsvolumen beläuft sich auf 6 Mrd. €, wovon ca. 1,2 Mrd. € zur Marktpflege zurückbehalten wurden.

Ausgewählte Währungsanleihen

Auch in dieser Woche war die Kursentwicklung des Euro gegenüber dem US-Dollar von einer sehr hohen Volatilität gekennzeichnet. Die Gründe waren vielschichtig und reichten über die Spekulationen zum Abbau der Schulden Griechenlands, über die Drohung von Standard & Poor’s gegenüber Amerika, den Wahlausgang Finnlands mit ihren Folgen für die Rettungspakete bis hin zur Herabstufung Irlands auf das Niveau von Tunesien. So durchlief der Euro in den letzten Handelstagen eine wahre Berg- und Talfahrt. Gestartet wurde bei 1,4440 und über 1,4160 führte der Weg inzwischen auf über 1,46. Dabei handelt es sich aber nicht immer nur um die Stärke des Euro, sondern auch um die vermeintliche Schwäche des Greenback.

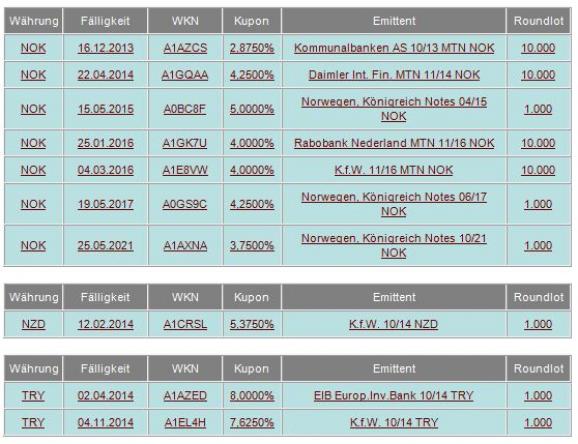

Somit standen in dieser Berichtswoche insbesondere Anleihen in norwegischen Kronen im Fokus der Anleger, aber auch Anleihen in türkischen Lira und neuseeländischen Dollar wurden eifrig gehandelt.

Weitere Währungsanleihen mit aktuellen Daten finden Sie im [Link "Bondfinder bei Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bund-Future

Egal aus welchen Gründen auch immer. Die Chartisten fühlen sich bestätigt. Die Marke von 120,87% wurde nachhaltig nach oben durchstoßen und somit ist man auf dem Weg den aktuell bei 122,24% verlaufenden Abwärtstrend in Angriff zu nehmen. Da sich dieser Kanal täglich um ca. 7 Ticks nach unten verschiebt, liegt es durchaus im Bereich des Möglichen, dass bei einer Seitwärtsbewegung auf konstant hohem Niveau das noch gelingen sollte. Trotz der riesigen Schuldenberge weltweit ist Deutschland immer noch hoch angesehen und profitiert auch von Umschichtungen der Investoren. Dies spiegelte sich somit auch im Rentenbarometer wider und hat mit zu diesem Aufstieg wie Phoenix aus der Asche beigetragen. Die Widerstände werden beim Euro-Bund-Future bei 122,24% gesehen und als Unterstützungen fungieren weiterhin 120,87% und der Bereich zwischen 119,86% und 120%.

Ausgewählte Wirtschaftsdaten

Daten aus den USA:

Erstanträge Arbeitslosenhilfe 412t nach 385t

Registrierte Arbeitslose 3.680t nach 3.738t

Erzeugerpreisindex März +0,7% nach +1,6% (MoM), +5,8% nach +5,6% (YoY)

PPI ohne Nahrung u. Energie März +0,3% nach +0,2% (MoM), +1,9% nach +1,8% (YoY)

VPI März unv. +0,5% (MoM), +2,7% nach +2,1% (YoY)

VPI ohne Nahrung u. Energie +0,1% nach +0,2% (MoM), +1,2% nach +1,1% (YoY)

VPI Kernindex März 223,331 nach 223,029 sb

Verbraucherpreisindex März 223,467 nach 221,309 nsb

Industrieproduktion März +0,8% nach +0,1%

Kapazitätsauslastung März 77,4% nach 76,9%

University of Michigan Vertrauen April 69,6 nach 67,5

NAHB Wohnungsmarkt-Index April 16 nach 17

Baugenehmigungen März 595t nach 534t, +11,2% nach -5,2% (MoM)

Baubeginne März 549t nach 512t, +7,2% nach -18,5% (MoM)

MHB Hypothekenanträge +5,3% nach -6,7%

Wiederverkäufe Häuser März 5,1 Mio. nach 4,92 Mio., +3,7% nach -8,9% (MoM)

Daten aus Euroland:

VPI Kernrate März +1,3% nach +1,0% (YoY)

VPI März +1,4% nach +0,4% (MoM), +2,7% nach +2,6% (YoY)

Handelsbilanz Feb.-1,5 Mrd. € nach -15,6 Mrd. €, -2,4 Mrd. € nach -3,1 Mrd. € sb

Kfz-Neuzulassungen März -5,0% nach +0,9%

Verbrauchervertrauen April -11,4 nach -10,6

PMI Composite April 57,8 nach 57,6

Leistungsbilanz Feb. -9,5 Mrd. € nach -20,8 Mrd. € nsb, -7,2 Mrd. € nach -5,6 Mrd. € sb

PMI Verarbeitendes Gewerbe April 57,7 nach 57,5

PMI Dienste April 56,9 nach 57,2

Output vom Bau Feb. -0,7% nach +3,6% (MoM) sb

Bauleistungen Feb. +3,5% nach -4,6% (YoY) wda

Daten aus Deutschland:

PMI Verarbeitendes Gewerbe April 61,7 nach 60,9

PMI Dienste April 57,7 nach 60,1

Erzeugerpreise März +0,4% nach +0,7% (MoM), +6,2% nach +6,4% (YoY)

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

_______________________________________________________________________

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.