Vorsichtig schöpfen Bondanleger neuen Mut

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Sie tun es noch vorsichtig, aber immerhin, sie tun’s wieder - die Anleger am Bondmarkt schöpfen neuen Mut. Nachdem sich erstmals seit Langem eine gewisse Hoffnung ergeben hat, die Finanz- und Schuldenkrise sei doch im Zaum zu halten, wagen sich Investoren wieder aus dem sicheren Hafen heraus. So werden seit vergangenen Freitag Bundesanleihen gegen Aktien, aber eben auch gegen Banken-Bonds getauscht.

Abzulesen ist diese Gegenbewegung etwa an der Entwicklung einer ab 12/2019 kündbaren Anleihe der Unicredit (WKN A1AQM0), die plötzlich wieder nachgefragt wird. Der mit 8,1250% verzinste Bond hat sich von einem Kursniveau von unter 50 Anfang September wieder auf 68% (Briefkurs) hochgearbeitet. Derselbe Trend ist auch an einer Nachranganleihe der Allianz (WKN A0GNPZ) zu erkennen, die inzwischen bei rund 91% notiert, nachdem sie noch vor wenigen Tagen bei 86,50% lag. Parallel dazu ist der Bund-Future von seinem Jahreshoch von 139,19% auf nunmehr 135,01% kräftig zurückgekommen (aktuell am Donnerstagmorgen 08:30 Uhr: 135,57%).

Wie bei zwei kommunizierenden Röhren schlägt die neue, vorsichtige Zuversicht an den Euro-Märkten bei Emerging Markets Bonds in fallenden Kursen zu Buche. So sind Staatsanleihen aus der Türkei (WKN A1AWC6), Argentinien (A0DUDM) und der Ukraine (WKN A0GGXG) unter Druck geraten.

Ungeachtet der aktuellen Entwicklungen sind Anleger weiter auf der Suche nach Alternativwährungen zum Euro. Hier sprechen die Top-Ratings von in kanadischen Dollar emittierten Bonds zwar für eine solche Anlage. Allerdings greifen Anleger aus Euroland aufgrund der oft niedrigen Renditen nur zögerlich zu. So rentiert ein Bond der niederländischen B.N.G. in kanadischen Dollar (WKN A1GK1N) bei einer Laufzeit 1/2016 mit nur 1,65%. Bei einer bis 8/2014 laufenden Anleihe der KfW (WKN A0Z1ZU) liegt die Rendite bei nur 1,05%. Für größeres Interesse dürfte dagegen eine neue norwegische Staatsanleihe (ISIN XS0686448019) sorgen, die ab morgen an den Börsen Berlin, Düsseldorf und München gehandelt wird. Der bis 5/2018 laufende Bond kommt mit einem Volumen von 600 Mio. norwegischen Kronen an den Markt und ist mit einem Kupon von 3,5% ausgestattet.

Bundestag steht vor dem Euro-Schwur

Schon Herbert Grönemeyer hat anlässlich der Fußball-WM 2006 das Lied: „Zeit, dass sich was dreht ….“ gesungen. Nun bewegt sich endlich auch politisch etwas. Die Finanzkrise 3.0, die sich zur Bankenkrise 2.0 ausweitet, erfordert rasche und konsequente Lösungen. Im Falle eines Staatendefaults müssen die Banken stabilisiert und die Schutzmechanismen entsprechend ausgestaltet sein. Dazu gehören neben der Abstimmung über den erweiterten „Euro-Rettungsschirm“ durch die Parlamente der Eurostaaten auch die Verhandlungen über einen strengeren Stabilitätspakt. Der Papiertiger soll endlich Zähne bekommen, denn nur so kann wieder Ruhe an den Märkten einkehren. Für Deutschland kann das heutige Datum zum Schicksalstag werden, an dem im Bundestag die entscheidende Abstimmung über den EFSF angesetzt ist.

Die finanziellen Risiken sind immens und können desaströse Folgen für den deutschen Michel haben. Diese möglichen Auswirkungen reichten für Standard & Poor’s aus, um warnend den Zeigefinger Richtung Deutschland zu erheben. Die Zeichen stehen auf Sturm und auch die Verzögerung bei der Prüfaktion in Griechenland erschwert die fristgerechte Auszahlung der sechsten Tranche. Das sind zu viele Unbekannte in einer Rechnung und somit ist eine klare Tendenz am Rentenmarkt nicht zu erkennen. Die Kurskorrekturen der vergangenen Handelstage sind in ihrer Dynamik fast nicht zu überbieten. Seit letztem Freitag haben der Buxl-Future fast sieben und der Bund-Future fast vier Punkte verloren. Ob es sich lediglich um eine vernünftige Kurskorrektur oder um eine Trendwende handelt, werden unter Berücksichtigung der politischen Ereignisse die nächsten Handelstage zeigen. Neuere Erkenntnisse erhofft man sich aber auch von der nächsten EZB-Sitzung am 6. Oktober. Für eine Zinssenkung ist es noch zu früh, aber sicherlich wird die Ausweitung der Anleihenkäufe auf der Tagesordnung stehen.

Die USA geben den Lehrmeister für Euroland

Aus den USA sind immer wieder Kommentare zur Euro-Schuldenkrise zu vernehmen. Sicherlich ist das Epizentrum für die Finanzkrise auch in Euroland angesiedelt, aber den Amerikanern scheint es Spaß zu machen, mit dem Finger auf Euroland zu zeigen. Dabei vergisst man die eigenen Probleme und kann sich sogar noch als Lehrmeister aufspielen. Diese Töne sollte man allerdings einordnen können. In Amerika steht man bereits kurz vor der harten Phase des Vorwahlkampfes und es hat auch Tradition, sich um außenpolitische Themen zu kümmern, wenn es zuhause brennt. Vor der eigenen Haustüre zu kehren, kommt aber keinem Politiker in den Sinn, denn bereits am 1. Oktober ist die US-Regierung zu Beginn des neuen Haushaltsjahres wieder auf Grund gelaufen. Trotz der grundsätzlich beschlossenen Verlängerung der bisherigen Ausgabenprogramme streiten sich nun Republikaner und Demokraten über die Gelder für Opfer von Naturkatastrophen. Infolge der ungewöhnlich hohen Anzahl solcher Naturereignisse, ist der Soforthilfe-Topf bereits wieder leer und bedarf einer erneuten Aufstockung. Die Besonderheit ist auch hierbei, dass diese politischen Streitigkeiten auf dem Rücken der Hilfsbedürftigen ausgetragen werden, um sich die Stimmen dieser Menschen bei der nächsten US-Präsidentschaftswahl zu erkaufen.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 1,046 Mio. Kontrakten bei 135,66% (Vw.: 137,80%). Die Tradingrange lag in der Berichtswoche zwischen 139,19% und 135,01% (Vw.: 138,14% und 135,12%).

Der Euro-Buxl-Future (Range: 128,28% und 121,14%) schloss bei 122,06% (Vw.: 124,46%), der Euro-Bobl-Future (Range: 123,41% und 121,44%) bei 121,73% (Vw.: 122,61%) und der Euro-Schatz-Future (Range: 110,11% und 109,49%) bei 109,59% (Vw.: 109,87%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 1,959% (Vw.: 1,806%).

Zweijährige US-Treasuries rentierten bei 0,25% (Vw.: 0,20%), fünfjährige Anleihen bei 0,97% (Vw.: 0,81%), die richtungsweisenden zehnjährigen Anleihen bei 1,99% (Vw.: 1,82%) und Longbonds mit 30 Jahren Laufzeit bei 3,07% (Vw.: 2,93%).

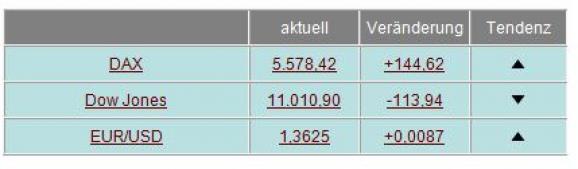

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

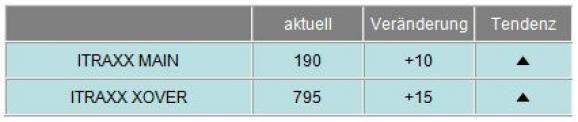

Der I-Traxx Main für Unternehmensanleihen guter Bonität, der sich eh schon auf hohem Niveau befindet, legte nochmals um 10 auf 190 Punkte zu. Daran lässt sich ablesen, dass die Anleger ihre Ausfallrisiken höher als in der Vorwoche einschätzen. Der I-Traxx-Cross-over, ein Index für spekulative Hochzinsanleihen, kletterte ebenfalls, und zwar um 15 auf 795 Punkte nach oben. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Französische Emittenten dominieren Primärmarkt

Wie schon in den Vorwochen dominierten französische Emittenten auch in dieser Woche den Primärmarkt.

Der französische Industriekonzern Saint-Gobain wurde gleich mit zwei Tranchen am Kapitalmarkt aktiv und sammelte insgesamt 1,75 Mrd. Euro ein. Für die 2015 fällige Anleihe zahlt das Unternehmen einen Kupon von 3,5% und für die 2019 auslaufende Schuldverschreibung 4,5%. Der Mischkonzern ist mit einem Rating von Baa2/BBB ausgestattet.

Der französische Lebensmittelkonzern Danone refinanzierte sich mit 750 Mio. Euro über den Kapitalmarkt. Der Bond wird in 2016 zurückbezahlt und verzinst sich mit 2,5% jährlich. Aufgrund des guten Ratings von A3, ist die Anleihe bei qualifizierten Investoren sehr beliebt.

Renault Bank emittierte 600 Mio. Euro an frischem Kapital mit einer Laufzeit bis 2015. Der Kupon beträgt 5,625%. Der Bond wird mit BBB benotet.

Auch Peugeot und Casino Guichard konnten sich erfolgreich über den Kapitalmarkt refinanzieren. Peugeot zahlt 6,875% jährliche Zinsen für fünf Jahre und Casino Guichard rund 4,5 % jährliche Zinsen für die gleiche Laufzeit.

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.