USA: Gewinnrezession zu Ende

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

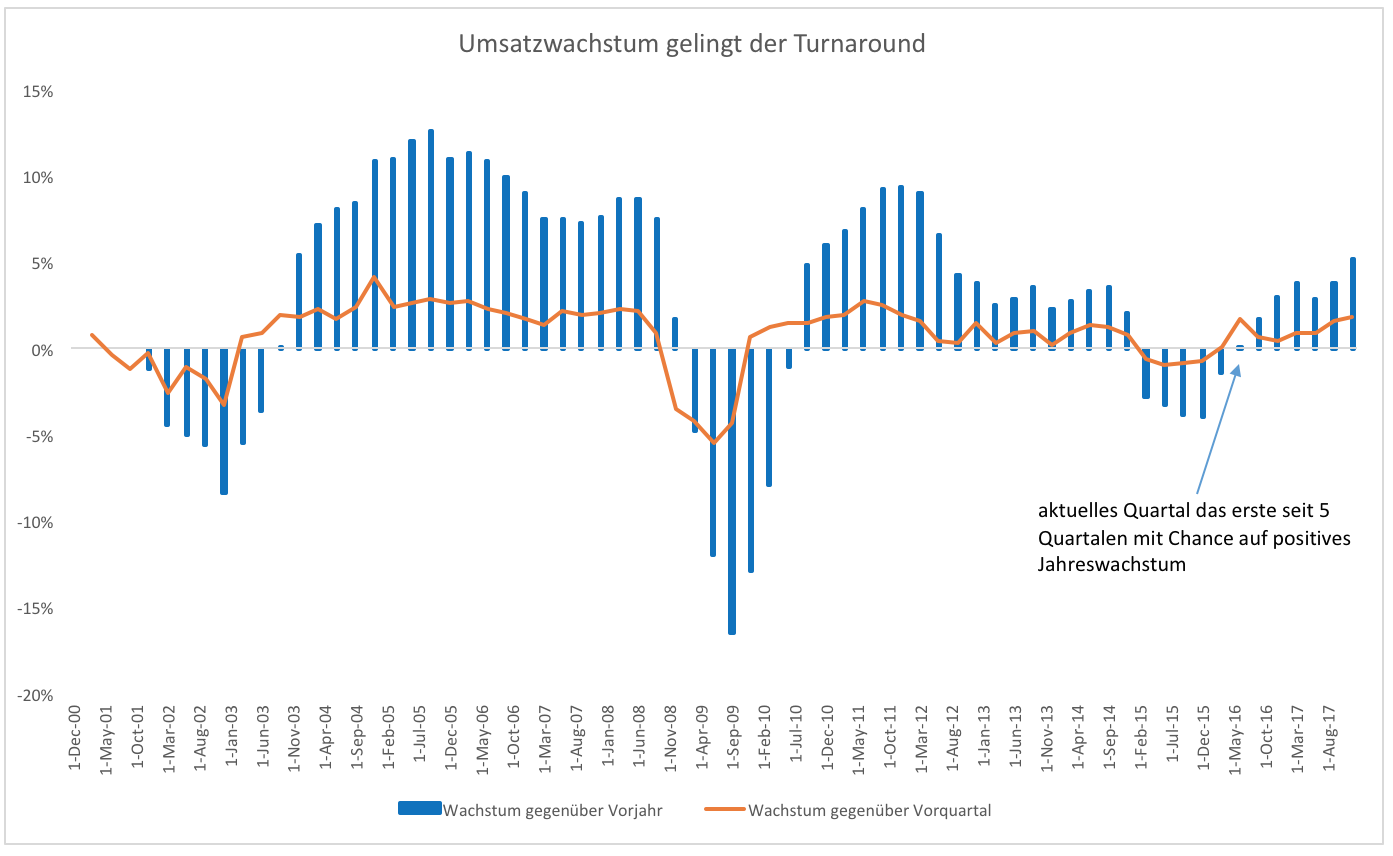

Das offizielle Ende der Gewinnrezession kann zwar noch nicht ausgerufen werden, dafür aber mit sehr hoher Wahrscheinlichkeit schon einmal ein Ende der Umsatzrezession. In den letzten anderthalb Jahren sanken nicht nur die Gewinne der Unternehmen, sondern auch die Umsätze. Die Umsätze wagen sich an einen Rebound heran.

In der laufenden Quartalssaison sieht es derzeit nach einem leichten Umsatzwachstum aus. Aktuell liegt dieses bei einer schwarzen Null. Da vor allem die großen Ölunternehmen bereits ihre Zahlen vorgelegt haben und einen neuerlichen Rückgang ausweisen mussten, dürfte durch den Rest der ausstehenden Berichte die Tendenz positiver sein.

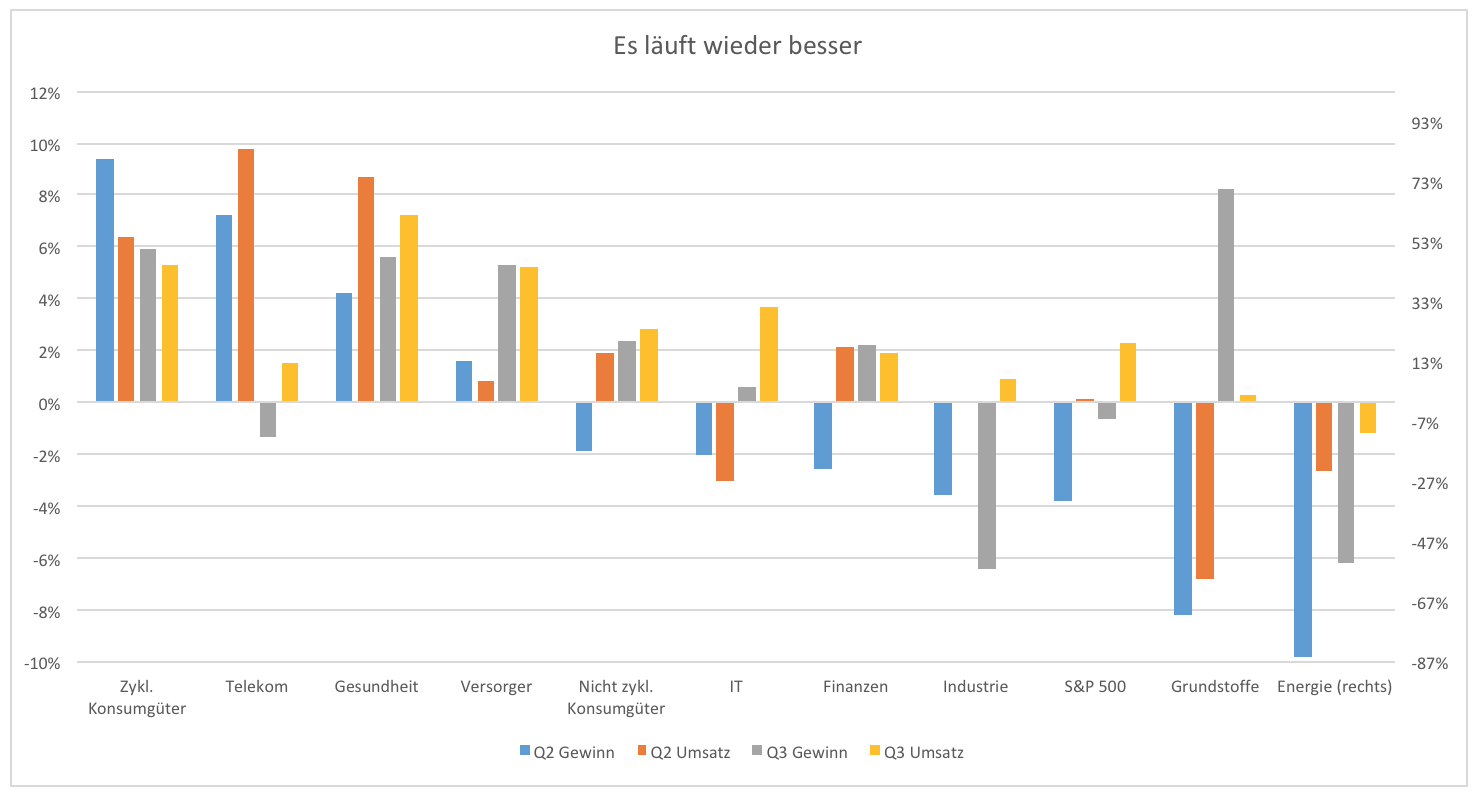

Grafik 2 zeigt den aktuellen Status des Gewinn- und Umsatzwachstums der Branchen im zurückliegenden und laufenden Quartal. Für Q3 sind die Zahlen nur Schätzungen. Sieht man vom IT und Rohstoffsektor ab, dann wachsen alle anderen Branchen zumindest minimal. Im dritten Quartal sollte der Abwärtstrend bei Grundstoffen (z.B. Metalle) ebenfalls ein Ende finden.

Beim Gewinn ist die Lage anders. Hier reicht das wiederkehrende Umsatzwachstum noch nicht aus, um auch wieder für mehr Gewinn zu sorgen. Für den Markt – gemessen am S&P 500 – kann sich die Gewinnrezession also noch etwas hinziehen. Analystenschätzungen sind allerdings weit im Vorfeld der Geschäftsberichte meist nicht sonderlich zuverlässig. Sie unterschätzen für gewöhnlich Umsatz und Gewinn. Es ist also durchaus möglich, dass die S&P Unternehmen in Q3 wieder ein Gewinnwachstum ausweisen können.

Der Trend stimmt jedenfalls. Bereits in dieser Berichtssaison schlagen überdurchschnittlich viele Unternehmen die Erwartungen. Überdurchschnittlich heißt, dass mehr als 66 % der Unternehmen die Gewinnerwartung übertreffen.

Man erwartet zwar im Normalfall, dass die positiven Überraschungen bei über 50 % als überdurchschnittlich gelten. Das ist nicht der Fall. In einem durchschnittlichen Quartal übertreffen ungefähr zwei Drittel, also 66-67 % aller Unternehmen, die Erwartungen. Aktuell haben es bisher 71 % aller Unternehmen geschafft, die Erwartungen zu übertreffen. Das Quartal ist also tatsächlich besser als angenommen wurde.

Es kann noch immer viel schiefgehen. Das Ende der Gewinnrezession ist vor allem vom Dollarkurs abhängig. Sollte es, aus welchen Gründen auch immer, zu einem merklichen Anstieg innerhalb der nächsten Wochen kommen, muss das offizielle Ende der Gewinnrezession wohl bis Q4 warten.

Der Markt freute sich schon am Freitag darauf. Anders sind die steigenden Kurse kaum zu erklären. Die Bewertungen sind damit optimistisch und preisen die Verbesserung der Lage jetzt ein (ca. ein halbes Jahr, bevor man die besseren Zahlen tatsächlich in den Berichten sieht). Tritt die Entwicklung ein wie erwartet, dann sind Kurse und Fundamentaldaten immer noch nicht unbedingt im Einklang. Das ändert jedoch nichts daran, dass Anleger die Aussicht auf Verbesserung kaufen.

Clemens Schmale

Sie interessieren sich für Makrothemen und Trading in exotischen Basiswerten? Dann folgen Sie mir unbedingt auf Guidants!

Eröffne jetzt Dein kostenloses Depot bei justTRADE und profitiere von vielen Vorteilen:

- 25 Euro Startguthaben bei justTRADE

- ab 0 € Orderprovision für die Derivate-Emittenten (zzgl. Handelsplatzspread)

- 4 € pro Trade im Schnitt sparen mit der Auswahl an 3 Börsen & dank Quote-Request-Order

Nur für kurze Zeit: Erhalte 3 Monate stock3 Plus oder stock3 Tech gratis on top!

1 Kommentar

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.