Trendwende durch steigende Risikoaversion?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

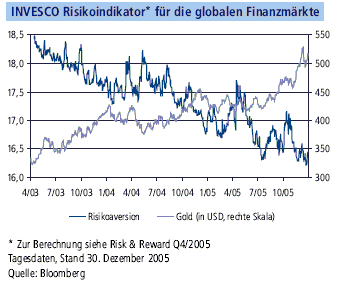

Im vergangenen Jahr nahm die Risikoaversion der globalen Investoren im dritten Jahr in Folge ab, gemessen am INVESCO Risikoindikator (siehe Abbildung). Überdurchschnittlich risikobehaftete Währungen mit hohem Zinsvorteil konnten in diesem Umfeld aufwerten. Es gibt allerdings Anzeichen dafür, dass sich dieser Trend 2006 umkehren könnte.

Der Goldpreis befindet sich – gemessen in Dollar – auf dem höchsten Stand seit 1988. Ein hoher Goldpreis hat sich in der Vergangenheit als guter Frühindikator für steigende Inflation und steigende Zinsen erwiesen. Beides wäre negativ für die Kapitalbildung und damit für das Wirtschaftswachstum. Zudem ist mittlerweile die Renditestruktur am US-Rentenmarkt invers. Auf solch eine Konstellation folgte in den letzten vier Fällen stets eine US-Rezession. Zumindest das Risiko einer sich abschwächenden US-Konjunktur ist somit gestiegen. Auch wenn angesichts solider US-Wirtschaftsdaten ein solches Szenario übertrieben erscheint, besteht doch ein nicht zu vernachlässigendes Risiko eines sich abschwächenden globalen Wachstums bzw. einer steigenden Inflation. Die globale Risikoaversion sollte daher steigen.

Währungen wie der Dollar, die türkische Lira und – wenn auch in geringerem Maße – das britische Pfund sind durch hohe heimische Leistungsbilanzdefizite gekennzeichnet. Diese Defizite werden zu einem großen Teil durch Portfoliozuflüsse ausländischer Investoren finanziert. In einem Szenario steigender Risikoaversion dürften diese Währungen daher unter Druck geraten. Dagegen würden der Schweizer Franken als klassische Krisenwährung und der Euro als alternative Reservewährung profitieren. Selbst auf den Yen könnte sich eine ansteigende Risikoaversion positiv auswirken, indem sie eine Repatriierung japanischer Kapitalanlagen im Ausland auslöst. Andererseits könnte dieser Effekt durch eine sich verschlechternde japanische Handelsbilanz konterkariert werden. Denn die japanische Volkswirtschaft ist einerseits stark exportorientiert und somit vom Weltwirtschaftswachstum abhängig, andererseits aber auch in hohem Maße auf Rohstoffimporte angewiesen und daher empfindlich gegenüber steigender Inflation.

Quelle: Invesco

INVESCO zählt als Teil der AMVESCAP Gruppe zu den führenden Asset Managern weltweit – mit über 380 Mrd. US-Dollar verwaltetem Vermögen. Über 5900 Mitarbeiter, darunter rund 500 Investmentspezialisten, sind in 20 Ländern im Einsatz.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.