Spanien schockt die Märkte

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Schon lange wurde gemutmaßt, dass Portugal das nächste Griechenland ist. Aber, dass so schnell auch Spanien in dieses iberische Fahrwasser geriet, war doch für viele Experten überraschend. Die Märkte reagierten schockiert auf die Meldungen, dass die Arbeitslosigkeit in Spanien den achten Monat in Folge anstieg und die Staatsverschuldung nach Schätzung der Regierung in Madrid im laufenden Jahr auf 79,8% des Bruttoinlandsprodukts klettern wird. Das ist neuer politischer Zündstoff. Die logische Konsequenz waren steigende Renditen für spanische Staatsanleihen und sich ausweitenden Spreads bei spanischen CDS. Nicht wenige Marktteilnehmer unken schon, dass die Wirkung der EZB-Liquiditätsspritzen (Dreijahrestender) nachlässt. Wenn das der Fall sein sollte, wie will man dann eine Staatspleite in dieser Größenordnung aufhalten?

Der Blick nach Spanien ist alles andere als ermutigend. Die jüngste Bondmarktauktion zeigt, dass offensichtlich das Geldpolitik-Schwert der Europäischen Notenbank in Form der Dreijahrestender stumpf wird. Immer mehr Anleger scheinen sich von den Iberern abzuwenden. Das platzierte Volumen lag mit 2,6 Mrd. Euro am unteren Rand der Erwartungen. So konnte z.B. die Anleihe mit einer Laufzeit bis 2020 nur zu steigenden Renditen (5,338% nach 5,156%) untergebracht werden und das traf auch auf die anderen Laufzeiten -bei rückläufiger Nachfrage- zu. Allerdings sollte man in diesem Zusammenhang auch bedenken, dass Spanien bereits 46% seiner Planung realisiert hat. Dennoch waren die Märkte verunsichert und die CDS stiegen in die Nähe der Rekordmarken vom November letzten Jahres. Mit den Dreijahrestender von 1 Bill. Euro hat man sich also nur drei Monate Zeit erkauft. Ohne Beseitigung der fundamentalen Ursachen scheinen die Instrumente der Notenbank zur Lösung der Schuldenkrise nicht mehr auszureichen. Und dann hilft auch keine Brandmauer à la ESM und EFSF! Was wir brauchen ist eine wachstumsfreundliche Defizitreduzierung. Also die Quadratur des Kreises.

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Yen-Abwertung. Segen oder Fluch?

Asiaten sind geduldiger als Europäer. Besonders geduldig sind aber die Japaner. Die Wirtschaft des Landes gleicht einem Patienten im Wachkoma. Seit dem Platzen der "Bubble Economy" Anfang der neunziger Jahre ist das Land in einer Deflationsspirale gefangen. Alle Reanimations-Maßnahmen sind bisher fehlgeschlagen. In den vergangenen zehn Jahren pendelte Japans Wirtschaft zwischen einer Rezession und einem leichten Wachstum von max. 2,4%. Nach der Rezession im vergangenen Jahr durch die Katastrophe von Fukushima im März 2011 erwarten die Firmen für 2012 lediglich einen Gewinnanstieg um ca. 2%. Das kann bestenfalls den Verlust des Vorjahres ausgleichen. Nachdem der japanische Yen in den letzten Jahren ungeahnte Stärke aufwies, scheint nun die Zeit der Yen-Schwäche gekommen zu sein. Endlich scheinen sich die Fundamentaldaten durchzusetzen und die wirtschaftlichen Probleme in den Vordergrund zu rücken. Eine schwächere Währung beflügelt aber auch die Exporte und so könnte die Abwertung zum Dollar eine moderne Form des "Aufbauprogramms Ost" werden. Auch die japanische Notenbank, Bank of Japan, will schützend die Hand über das zarte Pflänzchen „Wachstum“ halten und nimmt sich ein Beispiel an den westlichen Notenbanken. Bereits im Februar wurden überraschend die Ankäufe für Staatsanleihen ausgeweitet. Nach dem Motto „Viel hilft viel.“

Nichts soll unversucht bleiben, um die japanische Wirtschaft wieder flott zu bekommen.

Aller guten Dinge sind Drei

Wer hatte eigentlich gedacht, dass zwei Rettungspakte für Griechenland ausreichen? Es sind nicht einmal 21 Tage vergangen, seit dem Mittelmeerland das zweite Rettungspaket überwiesen wurde, aber schon jetzt bereiten die Helenen die übrigen Europäer auf den Bedarf weiterer Hilfen vor. So ließ die Athener Forschergruppe IOBE jüngst verlauten, dass die griechische Wirtschaft nach ihrer Einschätzung in diesem Jahr wohl um 5% schrumpfen wird. Darüber hinaus befürchten sie eine Arbeitslosenquote von rund 20%. Entwickelt sich die Konjunktur und der Arbeitsmarkt derart schlecht, dürften die Sparziele des Landes in Gefahr geraten, so die IOBE. Damit sind die Forscher pessimistischer als die EU-Kommission und der Internationale Währungsfonds. Wen wundert, dass Premierminister Lukas Papademos fast zeitgleich gegenüber einer italienischen Zeitung von weiteren finanziellen Hilfen sprach, die das Land möglicherweise benötige. Die Troika aus EU-Kommission, Europäischer Zentralbank und Internationalem Währungsfonds schätzt den Bedarf Griechenlands schon jetzt auf 50 Mrd. €. Aller guten (?) Dinge sind Drei! Oder?

Die Richter und das SchVG

In finanzielle Not geratene Unternehmen sind leicht versucht, im Zuge einer Sanierung zusätzlich die ausstehenden Altanleihen zu restrukturieren. Anleger sollen dabei auf Ansprüche verzichten. Dieses Recht gibt den Firmen das Schuldverschreibungsgesetz von 2009. Das wollte jetzt auch der Holzspezialist Pfleiderer nutzen. Bei einer Versammlung stimmten 75% der Gläubiger zu, dass sie bei einer 2007 aufgelegten Hybridanleihe gegen eine geringere Aktienbeteiligung auf ihre Ansprüche verzichten. Zwar gilt das Schuldverschreibungsgesetz für Anleihen, die ab dem 5. August 2009 aufgelegt wurden. Aber das Gesetz kann sich unter Umständen auch auf Anleihen beziehen, die vor diesem Datum begeben wurden. Für eine Änderung der Usancen genügt eine Zustimmung der einfachen Mehrheit von 75% der teilnehmenden Gläubiger (qualifizierte Mehrheit). Das Oberlandesgericht (OLG) in Frankfurt hat jetzt allerdings entschieden, dass die Pfleiderer-Anleihe nicht von dem Schuldverschreibungsgesetz gedeckt ist. Warum? Das Papier hatte Pfleiderer über eine niederländische Tochter aufgelegt. Die Richter hatten in erster Instanz geurteilt, dass die Altanleihen nur dann in den Anwendungsbereich fallen, wenn sie ausschließlich nach deutschem Recht begeben wurden. In zweiter Instanz haben sich die Richter auf das Rückwirkungsverbot gestützt, weil sich die Rechtsverhältnisse der vor 2009 begebenen Anleihen unzulässig verschlechtern würden. Mit anderen Worten: Im Falle einer Restrukturierung von Altanleihen, die über ausländische Finanzierungstöchter begeben wurden, müssen demnach faktisch 100% der Gläubiger zustimmen. Der Gläubiger hat damit etwas mehr Rechtssicherheit. Aber diese nutzt im Falle notleidender Unternehmen, wie beim Solarkonzern Q-Cells, auch nichts mehr.

Euro-Bund-Future

Auch diese Woche konnte man unter dem altbekannten Börsenmotto zusammenfassen: „Todgesagte leben länger.“ Zum wiederholten Male hat sich das Rentenbarometer angeschickt, den oberen Trendkanal zu durchstoßen und den bisherigen Höchststand zu testen. Ohne die Unterstützung aus den USA und ein erneutes Aufflackern der Euro-Schuldenkrise wäre diese Bewegung wahrscheinlich nicht gelungen. Ob sich der Euro-Bund-Future allerdings in diesen Höhen behaupten kann, muss abgewartet werden. Ein nachhaltiges Durchstoßen der Marken bei 138,74% (Hoch v. 4.4.2012) und 139,06% (Hoch v. 12.3.2012) würde sicherlich Absicherungsmaßnahmen und weniger Neuengagements initiieren, denn stets auf die Zuspitzung der Krisen zu spekulieren kann gefährlich sein. Irgendwann wird dieses Verhaltensmuster der Anleger nicht mehr funktionieren! Nach unten ist eine Unterstützungslinie bei 137,70% (Hoch v. 23.03.2012) vorhanden und lediglich im Falle des Durchbrechens droht eine Abwärtswelle bis auf 135,22% (Tief v. 9.2.2012).

Aktuelle Marktentwicklung

Deutschland

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,822 Mio. Kontrakten bei 138,42% (Vw.: 137,86%).

Die Tradingrange lag in der Berichtswoche zwischen 138,74% und 137,60% (Vw.: 138,06% und 136,32%).

Der Euro-Buxl-Future (Range: 127,14% und 125,30%) schloss bei 126,20% (Vw.: 125,56%),

der Euro-Bobl-Future (Range: 124,33% und 123,74%) bei 124,19% (Vw.: 123,86%)

und der Euro-Schatz-Future (Range: 110,39% und 110,26%) bei 110,36% (Vw.: 110,315%).

Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 1,81% (Vw.: 1,877%).

USA

Zweijährige US-Treasuries rentieren bei 0,35% (Vw.: 0,34%),

fünfjährige Anleihen bei 1,05% (Vw.: 1,06%),

die richtungsweisenden zehnjährigen Anleihen bei 2,23% (Vw.: 2,21%)

und Longbonds mit 30 Jahren Laufzeit bei 3,36% (Vw.: 3,31%).

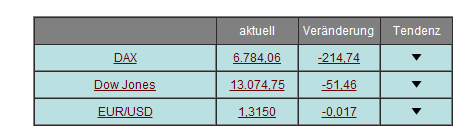

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

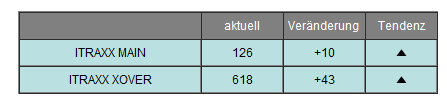

Die I-Traxx-Indizes, die die Bonität von Unternehmensanleihen widerspiegeln, sind im Wochenverlauf weiter spürbar gestiegen. So legte der I-Traxx Main für Unternehmensanleihen guter Bonität um 10 auf 126 Punkte zu, woran abzulesen ist, dass Investoren ihre Risiken im Vorwochenvergleich als erhöht einstufen. Der I-Traxx-Cross-over, der für spekulative Hochzinsanleihen steht, ist ebenfalls geklettert - und zwar um 43 auf 618 Punkte. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Fastenzeit auch am Primärmarkt

Erstmals seit einigen Wochen war eine vorösterliche Zurückhaltung am Primärmarkt zu spüren. Anleihen konnten zwar weiterhin problemlos platziert werden, dennoch ließ die Performance zu wünschen übrig, da die Schuldverschreibungen meist mit geringerem Aufschlag - im Vergleich zur Sekundärkurve - gepreist wurden. Normalerweise bieten Unternehmen eine "Neuemissionsprämie", um neue Bonds erfolgreich am Kapitalmarkt platzieren zu können.

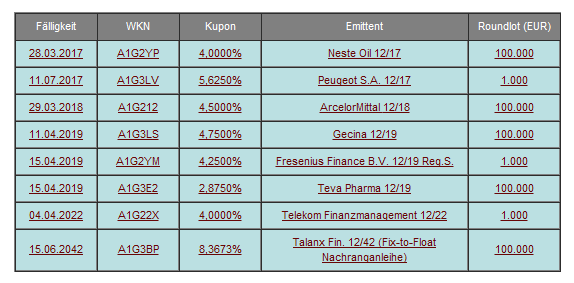

So emittierte erstmals der israelische Pharmakonzern Teva Ltd. eine in Euro begebene Schuldverschreibung. Die im Jahre 2019 endfällige Emission wird jährlich mit 2,875% verzinst und hat ein Gesamtvolumen von 1 Mrd. €.

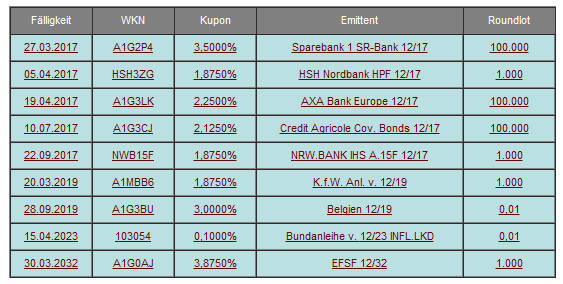

Darüber hinaus zahlt der finnische Netzbetreiber Fingrid Oyj seinen Investoren 3,5% über zwölf Jahre, um sich mit 300 Mio. € am Kapitalmarkt refinanzieren zu können. Durch das sehr gute A1/A+ Rating gilt der Bond für Institutionelle Kunden als solides Investment.

Aber auch französische Unternehmen sind stets auf der Suche nach der billigen Refinanzierung. So konnte das französische Immobilienunternehmen Gecina (Baa3) am Kapitalmarkt 650 Mio. € für sieben Jahre zu 4,75% aufnehmen. Und auch Peugeot wagte diesen Schritt. Bei einem Rating von Ba1/BB+ ist das Unternehmen im „Ramschbereich“ eingestuft und musste zur Mittelaufnahme i.H.v. 600 Mio. € eine jährliche Zinszahlung von 5,625% für ca. 5 Jahre ausloben.

In der nächsten Woche ist ebenfalls mit einer geminderten Emissionstätigkeit zu rechnen und erst Mitte April wird man wieder annähernd Normalität erreichen können.

Neue Unternehmensanleihen

Aktuelle Neuemissionen finden Sie immer im [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Staatsanleihen und sonstige Neuemissionen

In dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt 213,5 Mrd. € (Vw.: 213,5 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- abgewickelten Transaktionen. Zum wiederholten Male wurde die EZB in den vergangenen Tagen am Kapitalmarkt nicht aktiv. Somit erhielt die EZB Gebote von 78 Instituten (Vw.: 82) über 415,044 Mrd. € (Vw.: 322,943 Mrd. €). Der gewogene Durchschnittssatz betrug 0,26% (Vw.: 0,26%).

In den USA wurden in dieser Handelswoche den Investoren lediglich Geldmarktpapiere zum Kauf angeboten. Dabei handelte es sich um 30 Mrd. US-Dollar als 4-Wochen-, 31 Mrd. US-Dollar als 3-Monat-, 29 Mrd. US-Dollar als 6-Monat- und 26 Mrd. US-Dollar als 52-Wochen-T-Bills. Bereits in der Woche nach Ostern werden zusätzlich T-Bonds mit Laufzeiten von drei, zehn und 30 Jahren aufgelegt.

In Euroland wurden in dieser Handelswoche verschiedene Altemissionen Spaniens (A0BEBS / 2015 ; A1GU8C / 2016 ; A1AY1D / 2020) und Frankreichs (A0TJQ6 / 2017 ; A1GZ7K / 2022 ; A1AYTR / 2026 ; A1AJL2 / 2041) aufgestockt. Auch in Deutschland wurde planmäßig die fünfjährige Bundesobligation Serie 162 den Anlegern im Tenderverfahren offeriert. Die mit einem Kupon von 0,75% ausgestatteten Wertpapiere wurden bei einer 1,8-fachen Überzeichnung mit einer Durchschnittsrendite von 0,80% -nahe dem bisherigen Rekordtief bei 0,79%- zugeteilt. Das Volumen der Gesamtemission beläuft sich -einschließlich des Aufstockungsbetrags i.H.v. 4 Mrd. €- nun auf 16 Mrd. €.

Währungsanleihen

Aktuell leidet die europäische Gemeinschaftswährung unter den weiterhin existierenden Schuldenproblemen und einem fester werdenden US-Dollar. Auch gegenüber den Alternativwährungen konnte der Euro keinen Boden gut machen. So hat der Euro im Bezug auf die norwegische Krone sogar einen Teil der erzielten Währungsgewinne wieder aufgebraucht.

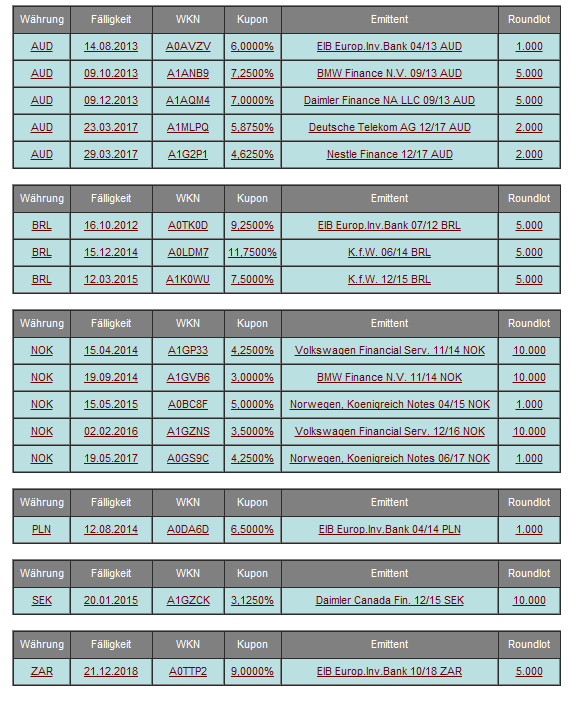

Da die Probleme in der Eurozone aber nicht kleiner werden, sind Privatanleger weiterhin auf der Suche nach Alternativen zum Euro. Fremdwährungsanleihen sind sicherlich eine Möglichkeit der Risikostreuung. Wir beobachten vor diesem Hintergrund insbesondere Aktivitäten bei Anleihen auf australische Dollar und norwegische Kronen lautend.

Weitere Währungsanleihen mit ausführlichen Informationen finden Sie im[Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Wichtige Wirtschaftsdaten

Daten aus den USA:

BIP 4.Q. unv. +3,0% (QoQ) Jahresbasis

Privater Konsum 4.Q. unv. +2,1%

BIP Preisindex 4.Q. unv. +0,9%

Erstanträge Arbeitslosenhilfe 359t nach 364t

Registrierte Arbeitslose 3.340t nach 3.381t

Private Einkommen Feb. unv. +0,2%

Konsumentenausgaben Feb. +0,8% nach +0,4%

PCE-Kernrate Feb. +0,1% nach +0,2% (MoM), unv. +1,9% (YoY)

Chicago PMI März 62,2 nach 64,0

University of Michigan Vertrauen März final 76,2 nach 74,3

Bauinvestitionen Feb. -1,1% nach -0,8% (MoM)

ISM Verarbeitendes Gewerbe März 53,4 nach 52,4

ISM Bezahlte Preise März 61,0 nach 61,5

Auftragseingang Industrie Feb. +1,3% nach -1,1%

Gesamtabsatz Kfz März 14,32 Mio. nach 15,03 Mio.

Binnenabsatz Kfz März 11,09 Mio. nach 11,70 Mio.

MBA Hypothekenanträge +4,8% nach -2,7%

ADP Beschäftigungsänderung März 209t nach 230t

Daten aus Euroland:

Konjunkturklima-Indikator März -0,30 nach -0,16

Verbrauchervertrauen März final -19,1 nach -19,0

Wirtschaftsvertrauen März 94,4 nach 94,5

Industrievertrauen März -7,2 nach -5,7

Dienstleistungsvertrauen März -0,3 nach -0,9

VPI-Prognose März +2,6% nach +2,7% (YoY)

PMI Verarbeitendes Gewerbe März final unv. 47,7

Arbeitslosenquote Feb. 10,8% nach 10,7%

PPI Feb. +0,6% nach +0,8% (MoM), +3,6% nach +3,8% (YoY)

PMI Composite März final 49,1 nach 48,7

PMI Dienste März final 49,2 nach 48,7

Einzelhandelsumsätze Feb. -0,1% nach +1,1% (MoM), -2,1% nach -1,1% (YoY)

Daten aus Deutschland

Arbeitslose-Änderung März -18t nach -3t

Arbeitslosenquote März 6,7% nach 6,8% sb

Einzelhandelsumsatz Feb. -1,1% nach -1,2% (MoM), unv. +1,7% (YoY)

PMI Verarbeitendes Gewerbe März final unv. 48,4

PMI Dienste März final 52,1 nach 51,8

Auftragseingänge Industrie Feb. +0,3% nach -1,8% sb (MoM), -6,1% nach -6,0% nsb (YoY)

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.