Primärmarkt neu belebt

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

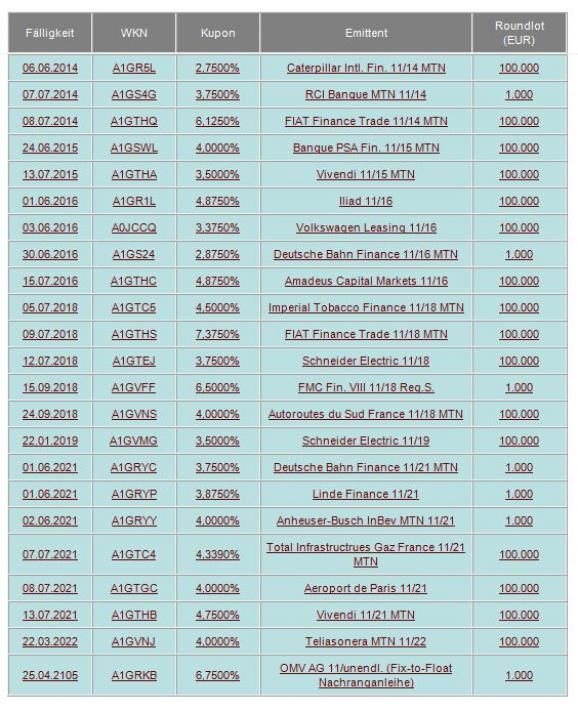

Trotz Schuldenkrise, verhaltenen Konjunkturaussichten und schlechter Stimmung an den Kapitalmärkten gelingt es Unternehmen mit guter Qualität wieder leichter, sich Geld über den Kapitalmarkt zu verschaffen. Nach längerer Durststrecke stehen seit dieser Woche wieder eine Reihe von Corporate Bonds neu auf dem Kurszettel. Mit TeliaSonera AB, Schneider Electric SA und die zum Vinci Konzern gehörenden Autoroutes du Sud de la France wurden allesamt Unternehmen mit einem Rating von BBB+ und besser am Primärmarkt aktiv.

Der schwedische Telekommunikationskonzern TeliaSonera AB konnte sich langfristig mit Laufzeit bis 2022 zu 4,00% refinanzieren und 500 Mio. Euro über den Kapitalmarkt aufnehmen. Mit A3/A- ist das Unternehmen sehr solide benotet.

Der französische Elektronikkonzern Schneider Electric SA sammelte ebenso 500 Mio. Euro über den Kapitalmarkt ein. Das Unternehmen ist ebenfalls mit einem A3/A- Rating ausgestattet und muss seinen Investoren sogar nur 3,5% an jährlichen Zinsen zahlen. Die Laufzeit endet allerdings zwei Jahre früher.

Autoroutes du Sud de la France emittierte 500 Mio. Euro mit Laufzeit 2018. Der Kupon beträgt 4,00%. Das Unternehmen ist mit einem Rating von Baa1/BBB+ ausgestattet.

Ausgewählte Unternehmensanleihen

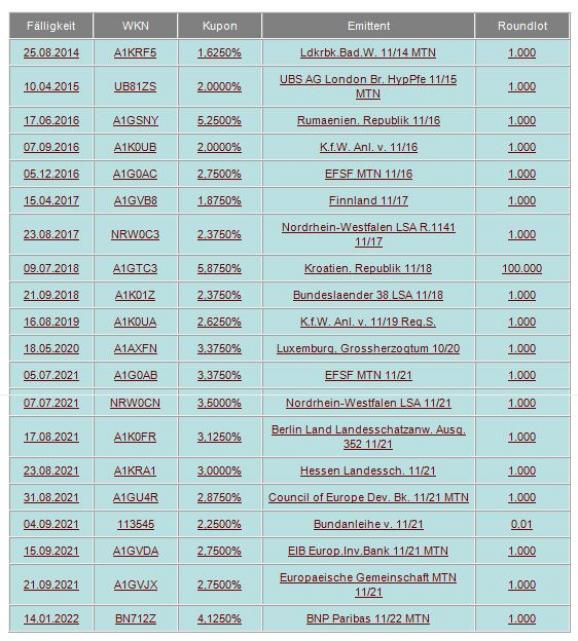

Euro-Bond-Neuemissionen

In dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt 152,5 Mrd. € (Vw.: 143,0 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- bis zum 14. September abgewickelten Transaktionen. Somit wurden im Laufe der Handelswoche Staatsanleihen für 9,793 Mrd. € neu angekauft. Insgesamt erhielt die EZB Gebote von 109 Instituten (Vw.: 104) über 203,366 Mrd. € (Vw.: 187,685 Mrd. €).

In den USA wurden in dieser Handelswoche lediglich Geldmarktpapiere den interessierten Investoren zum Kauf angeboten. Dabei handelt es sich um 30 Mrd. US-Dollar als 4-Wochen-, 29 Mrd. US-Dollar als 3-Monat-, 27 Mrd. US-Dollar als 6-Monat- und 25 Mrd. als 52-Wochen T-Bills. In der kommenden Woche stehen allerdings wieder -zusätzlich zu den Geldmarktpapieren- Auktionen von T-Bonds mit Laufzeiten von zwei, fünf und sieben Jahren an. Komplettiert wird dieses Refunding-Programm noch durch zehnjährige TIPS, die inflationsindexierten US-Anleihen.

Die Schlacht um die Schuldenobergrenze hat US-Investoren verschreckt und für kräftige Mittelabflüssen gesorgt. Bereits den dritten Monat in Folge wurden nach Angaben des US-Finanzministeriums im Juli 51,8 Mrd. US-Dollar (Juni: 29,4 Mrd. US-Dollar) abgezogen.

In Euroland wurden diverse Altemissionen Belgiens aufgestockt. Dabei handelt es sich um folgende Anleihen: A0GMDW / 2016 , A1GLKR / 2021 , A1GSKN / 2026 , A1AWF4 / 2041. Frisches Geld musste sich in dieser Woche Spanien am Kapitalmarkt beschaffen. Die Konditionen hierzu waren allerdings so hoch wie seit vier Jahren nicht mehr. Mittels der Ausgabe von zwei Anleihen mit Laufzeiten von einem und eineinhalb Jahren konnten 4,5 Mrd. € eingesammelt werden. Für die kürzere Laufzeit mussten 3,591% und für die längere Laufzeit 3,807% bezahlt werden. Die Nachfrage war allerdings dreimal höher als das Angebot.

In Deutschland wurde planmäßig die aktuelle zehnjährige Anleihe (113545 / 2021) um 5 Mrd. € aufgestockt. Das Gesamtvolumen beträgt nun 11 Mrd. € und die Zuteilung erfolgte bei einer 1,5-fachen Überzeichnung zu einer Durchschnittsrendite von 1,80%.

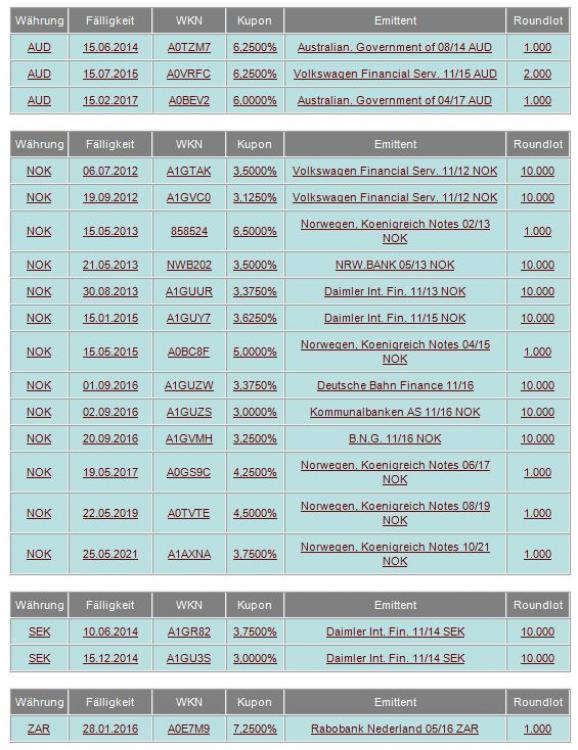

Ausgewählte Währungsanleihen

Seit Anfang September hat der US-Dollar gegenüber allen anderen bedeutenden Währungen an Wert gewonnen. Somit hat eine „flight-to-quality“-Bewegung eingesetzt. Nach der Enttäuschung der Devisenhändler über die fehlenden tragfähigen Beschlüsse in Breslau kam der Euro erneut unter die Räder, konnte sich allerdings im Laufe der Handelswoche wieder etwas stabilisieren.

Die Verunsicherung der Anleger ist aber weiterhin groß und somit bleiben im Fokus der Privatanleger Anleihen auf schwedische und norwegische Kronen, amerikanische, kanadische, australische und neuseeländische Dollar, sowie auf türkische Lira und südafrikanische Rand.

Euro-Bund-Future

Alles im Lot! Der Euro-Bund-Future atmet noch und hat sich nach dem kurzen Test der Marke von 135,25% wieder sehr eindrucksvoll gefangen. In Zeiten der Unsicherheit –insbesondere bei diesen europäischen Schuldenbergen- ist es aber auch nicht verwunderlich, wenn sich das Rentenbarometer wieder nach oben orientiert. Der Bereich um 138,91% sollte in Kürze nochmals zum Test anstehen. Bei Überwinden des bisherigen Allzeithochs könnte das Angstbarometer die psychologisch wichtige Marke bei 140,00% in Angriff nehmen. Sollte allerdings dem Angstbarometer die Luft ausgehen und die Marke 136,55% unterschritten werden, wäre ein Rückgang in den Bereich zwischen 135,05% und 134,85% durchaus noch als gesunde Konsolidierung und nicht als Trendwende anzusehen. Erst ein nachhaltiges Unterschreiten dieser Unterstützungslinie würde ein Umdenken der Tendenz erforderlich machen.

Ausgewählte Wirtschaftsdaten

Daten aus den USA:

VPI Aug. +0,4% nach +0,5% (MoM), +3,8% nach +3,6% (YoY)

VPI ohne Nahrung u. Energie Aug. unv. +0,2% (MoM), +2,0% nach +1,8% (YoY)

Verbraucherpreisindex Aug. 226,545 nach 225,922 nsb

Empire State Mfg Bericht Sept. -8,82 nach -7,72

Erstanträge Arbeitslosenhilfe 428t nach 417t

Registrierte Arbeitslose 3.726t nach 3.738t

Industrieproduktion Aug. +0,2% nach +0,9%

Kapazitätsauslastung Aug. 77,4% nach 77,3%

Philadelphia-Fed-Index Sept. -17,5 nach -30,7

University of Michigan Vertrauen Sept. 57,8 nach 55,7

NAHB Wohnungsmarkt-Index Sept. 14 nach 15

Baubeginne Aug. 571t nach 601t, -5% nach -2,3% (MoM)

Baugenehmigungen Aug. 620t nach 601t, +3,2% nach -2,6% (MoM)

MHB Hypothekenanträge +0,6% nach +4,9%

Wiederverkäufe Häuser Aug. 5,03 Mio. nach 4,67 Mio., +7,7% nach -3,5%

Daten aus Euroland:

VPI-Kernrate Aug. unv. +1,2% (YoY)

VPI Aug. +0,2% nach -0,6% (MoM), unv. +2,5% (YoY)

Kfz-Neuzulassungen Aug. +7,7% nach -2,0%

Arbeitskosten 2.Q. +3,6% nach +2,7%

Handelsbilanz Juli +4,3 Mrd. € nach +0,1 Mrd. €, unv. -2,5 Mrd. € sb

Output vom Bau Juli +1,4% nach -1,3% (MoM) sb

Bauleistungen Juli +1,2% nach -11,5% (YoY) wda

ZEW-Umfrage Konjunkturausblick Sept. -44,6 nach -40,0

Daten aus Deutschland:

Erzeugerpreise -0,3% nach +0,7% (MoM), +5,5% nach +5,8% (YoY)

ZEW-Umfrage (Aktuelle Lage) 43,6 nach 53,5

ZEW-Umfrage Konjunkturausblick Sept. -43,3 nach -37,6

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.