Politiker führen Deutschland zur Schlachtbank

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Es ist schon verwunderlich wie gelassen Deutschlands Bürgerinnen und Bürger auf den Ausverkauf ihrer Werte und Güter reagieren. Nach dem Aus im Halbfinale der Fußball-Europameisterschaft drängt sich der Eindruck auf, dass in Deutschland zwar Millionen von Bundestrainern leben, aber keine Menschen mit finanzpolitischem Sachverstand. Anders ist es nicht zu verstehen, dass nach den Beschlüssen in Brüssel und im Bundestag bzw. Bundesrat kein Aufschrei durch unser Land gegangen ist. Denn eigentlich müssten wir auf die Straße gehen und uns gegen das „Diktat der Schuldnerländer“ wehren. Aber wo sind nur unsere „Wutbürger“? Der deutsche Michel scheint an dem Kinderspiel „Blinde Kuh“ Gefallen zu haben. Sich nun auf die Richter des Bundesverfassungsgerichts zu verlassen ist töricht. Im besten Fall werden noch verschiedene Auflagen angeregt, aber verhindern wird kein Richter den Fiskalpakt und den ESM. Damit müssen wir uns abfinden oder aufbegehren!

Ansonsten ist der Weg frei für eine Transferunion. Denn unser Geld steht nun allen zur Verfügung. Der Selbstbedienungsladen ist eröffnet!

Bleibt uns etwa nur noch das Motto: „Konsumiere, esse, trinke, solange es noch schmeckt, denn schon bald ist unser Geld verreckt?“ So demutsvoll kann man sich doch nicht zur Schlachtbank führen lassen.

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Jetzt sind wieder die Notenbanken am Zug

Die Wettquoten sind schlecht. Denn zwei Drittel aller Experten glauben, dass die Europäische Zentralbank (EZB) die geldpolitischen Zügel weiter lockern wird. Die Konjunkturdaten, die eine nachlassende Wirtschaftsaktivität in der Eurozone signalisieren und der Rückgang der Teuerungsraten machen es möglich: Eine bisher nicht dagewesene Zinssenkung der EZB unter das bislang wie zementiert wirkende Niveau von 1% ist möglich. Größtenteils wird eine Reduzierung um 25 Basispunkte erwartet. Damit dürfte wohl EZB-Chef Mario Draghi versuchen, die Wirtschaft der Euro-Zone in der Krise anzuschieben. Ob die homöopathische Dosis von 25 Basispunkten die notwendigen Impulse für die Wirtschaft bringen kann, mag bezweifelt werden. Einige Ökonomen sagen, es verbessere lediglich die Stimmung in der Wirtschaft. Kritiker merken an, dass es nur den Banken hilft.

Es gibt aber auch noch die Option, dass die Zinsen in Kombination von Spitzen-und Hauptrefinanzierungssatz sowie des Einlagensatzes gesenkt werden. Man darf auf die erklärenden Worte bei der anberaumten Pressekonferenz gespannt sein, wohingegen die Bank of England damit liebäugelt das Anleihekaufprogramm um weitere 50 Mrd. GBP auf sage und schreibe 375 Mrd. GBP aufzustocken.

„Es ist an der Zeit einen Schlussstrich zu ziehen.“

Wann kommt der nächste Schuldenschnitt?

Nach dem Spiel ist vor dem Spiel. Galt diese Weisheit des ehemaligen Bundestrainers Sepp Herberger nicht für den Fußball? Ähnliches könnte man auch über den griechischen Schuldenschnitt sagen. EZB-Direktoriumsmitglied Jörg Asmussen hat durch seine Andeutung in einem Interview, dass trotz der Schuldenreduzierung das Konstrukt erneut auf des Messers Schneide stehe, für neue Spekulationen gesorgt. Und das trotz zweier Hilfspakete in einem Gesamtvolumen von 240 Mrd. € und einem Schuldenschnitt von 105 Mrd. €. Doch wegen der Rezession und nicht durchgeführter Reformen wird ein Defizit von 8% des Bruttoinlandprodukts (BIP) befürchtet. Angestrebt waren 4,6%. Die Schuldenquote erscheint trotz des Schuldenschnitts wie fest zementiert bei 170%. Und statt wie prognostiziert in den kommenden Jahren auf 120% sukzessive zu fallen, dürfte die Quote auf 180% steigen. Bereits im Spätsommer braucht das Land voraussichtlich die nächste Kreditrate, sonst droht wiederum der Staatsbankrott. Dennoch sollte endlich ein Schlussstrich unter dieses Thema gesetzt werden. Mit einem neuerlichen Schuldenschnitt könnte man sich auch die Freiheit des Euros erkaufen! Es ist an der Zeit, auch einmal Zeichen zu setzen.

„Ein Fünkchen politische Hoffnung keimt auf.“

ESM-Gegner formieren sich

Bedenkenträger werden selten geliebt. Umso erfreuter ist der neutrale Beobachter, dass unter den 17 europäischen Staaten wenigstens zwei Länder Vorbehalte gegen die vom EU-Gipfel beschlossenen Erleichterungen bei der Nutzung des Rettungsfonds haben. Die Regierung in Helsinki plant gegen die Staatsanleihekäufe durch den ESM ein Veto einzulegen. Ministerpräsident Jyrki Katainen hält die umstrittenen Käufe für einen ineffizienten Weg, um die Märkte zu stabilisieren. Zumal die Ressourcen begrenzt sind. Auch unser Nachbarland Niederlande sieht das Vorhaben kritisch und will von Fall zu Fall entscheiden. Doch was nutzt es? Blockieren könnten beide Länder die ESM-Ankäufe im Zweifelsfall wohl nicht. Ein Beschluss benötigt nicht die Einstimmigkeit, sondern nur die einfache Mehrheit.

Bundeswertpapiere: Sicherheit ohne Performance

Die ganze Welt kauft deutsche Bundeswertpapiere und akzeptiert in gewissen Laufzeiten sogar eine Null-Verzinsung. Damit reich werden konnte im 1. Halbjahr 2012 allerdings niemand, gerade einmal 2,3% Performance (Zins und Kursgewinn) blieben hängen. Wer deutsche Dax-Werte am 2. Januar einsammelte, beendete das Halbjahr mit einem Gewinn von 10,1%. Mit High-Yield Bonds wurden sogar 12,3% Performance erzielt; allerdings bieten sich solche Titel nur risikobewussten Spezialisten als Anlageform an. Trotz aller negativen Schlagzeilen konnten Anleger mit unbesicherten Anleihen von Banken sogar 6,1% erzielen und damit mehr als mit Unternehmensanleihen. Hierbei profitierte das Segment der Bankanleihen - trotz negativer Unternehmensnachrichten - von den jüngsten Absichtserklärungen aus Brüssel. Somit könnte der ESM Miteigentümer von Banken werden und verzichtet anscheinend auf einen bevorrechtigten Gläubigerstatus. Zusätzlich dürften mittlerweile die meisten Rating-Herabstufungen vollzogen sein.

Bei den Unternehmensanleihen entwickelten sich die Bonds von Firmen aus Kern-Europa deutlich besser als die von Staaten der europäischen Peripherie (oder vulgo der Südländer). Der Grund liegt in befürchteten weiteren Rating-Herabstufungen bei den Staaten in den High-Yield- oder Junk-Bereich, was auch auf Firmenratings durchschlagen würde. Da viele Investoren keine Junk-Bonds halten dürfen, haben sich erste Anleger bereits vorsorglich verabschiedet. Für künftige Anlageentscheidungen gilt es den Dauerbrenner Schuldenkrise nicht zu vergessen und verstärkt wieder auf die sich eintrübenden wirtschaftlichen Perspektiven zu achten. Noch ist von der üblichen antizyklischen Vorgehensweise der Anleger nichts zu spüren, denn die Renditen ausgewählter Unternehmensanleihen sind trotz der sich andeutenden Konjunktureintrübung weiter rückläufig. So rentierte die Anleihe der Thyssen Krupp AG (A1MA9H), endfällig 28.2.2017, am 13.Juni noch bei 5,44% und inzwischen lediglich bei 3,81%. Dieser Trend wurde in abgeschwächter Form - trotz rückläufigem Future - auch bei den am 19.1.2017 fälligen Anleihe der Daimler AG (A1C9VQ) und der am 18.1.2017 fälligen Anleihe von BMW (A1ASBN) deutlich. In dem gleichen Zeitraum ermäßigte sich die Rendite der Stuttgarter Autoschmiede von 1,78% auf 1,63% und bei der bayerischen Marke von 1,84% auf 1,53%.

Nun hat es auch Frankreich erwischt

Der französische Rechnungshof hat auch dem letzten Franzosen die Augen geöffnet. Um die Grande Nation steht es nicht viel besser als um Spanien und Italien. Didier Migaud, Erster Vorsitzender des Cour des comptes, wie der Rechnungshof im Nachbarland heißt, hat ein Budgetloch von 40 Mrd. € ausgemacht. Für den sozialistischen Präsident Francois Hollande wird es wegen des nachlassenden Wirtschaftswachstums nicht einfach, dieses Loch wieder zu füllen. Im laufenden Jahr muss er bis zu 10 Mrd. € und im kommenden Jahr bis zu 33 Mrd. € einsparen, um 2013 das allgemeine Defizitziel von 3,0% zu erreichen. Helfen soll ein Nachtragshaushalt, in dem neben der Anhebung der Vermögenssteuer, neue Abgaben für Banken sowie die Abschaffung steuerlicher Ausnahmefälle verabschiedet werden. Es wird nicht einfach sein, das Budgetziel bei nachlassendem Wirtschaftswachstum zu erreichen.

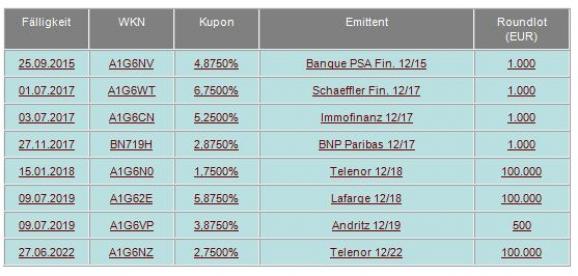

„Schaeffler erfreut sich über rege Nachfrage“

Gutes Neugeschäft

Rege entwickelt sich weiterhin das Neuemissionsgeschäft. Bei den in Deutschland gut gefragten Titeln standen zwei im Mittelpunkt des Interesses:

Über große Nachfrage freuten sich die Konsortialbanken von Schaeffler, so dass der Konzern 300 Mio. anstatt der geplanten 200 Mio. € emittieren konnte. Das Maschinenbauunternehmen zahlt seinen Investoren für den fünfjährigen Bond (A1G6WT) einen Kupon von 6,75%. Aufgrund der Mindeststückelung von 1.000 Euro ist der Bond auch für Privatanleger interessant. Schaeffler ist mit einem niedrigen Rating von „B1“ bewertet und eignet sich damit nur für risikobewusste Anleger.

Als regelmäßiger Gast zeigte sich der französische Baustoffhersteller Lafarge SA. (Ba1/BB+) der sich mit 500 Mio. € über den Kapitalmarkt refinanzierte. Dafür zahlt das Unternehmen einen jährlichen Kupon von 5,875%. Die Anleihe (A1G62E) ist im Jahre 2019 fällig.

Euro-Bund-Future

In den vergangenen Handelstagen konnte der Euro-Bund-Future eine von vielen nicht erwartete Performance erzielen. Nun darf man gespannt sein, ob das Rentenbarometer -trotz der ungeklärten Zukunft der Euroländer- weiterhin nach oben tendiert oder ob es wieder den Rückwärtsgang einlegt. Denn bei nachhaltigem Überwinden des Hochs vom 25. Juni (142,26%) wartet bereits bei 143,09% (Hoch vom 18. Juni) der nächste Widerstand. Nach unten erscheint der Abstand zum Tief vom 29. Juni (139,72%) recht komfortabel, aber in unsicheren Märkten ist grundsätzlich immer alles möglich. Die heute anstehende Zinsentscheidung wird die unterschiedlichsten Interpretationen erlauben und die Marktteilnehmer sind gut damit beraten, sich ihre „Schmerzgrenzen“ (=Pflöcke) nicht zu eng zu stecken, da in den nächsten Handelstagen mit einer erhöhten Volatilität zu rechnen ist.

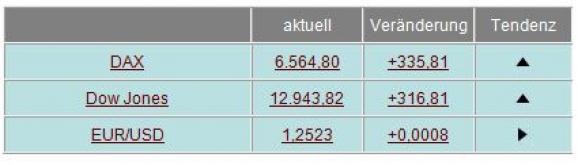

Aktuelle Marktentwicklung

Deutschland

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von lediglich 0,434 Mio. Kontrakten bei 142,32% (Vw.: 141,11%).

Die Tradingrange lag in der Berichtswoche zwischen 142,44% und 139,72% (Vw.: 140,35% und 142,26%).

Der Euro-Buxl-Future (Range: 127,44% und 133,32%) schloss bei 132,24% (Vw.: 131,92%),

der Euro-Bobl-Future (Range: 125,37% und 126,72%) bei 126,69% (Vw.: 125,85%)

und der Euro-Schatz-Future (Range: 110,375% und 110,65%) bei 110,625% (Vw.: 110,52%).

Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 1,503% (Vw.: 1,533%).

USA

Zweijährige US-Treasuries rentieren bei 0,31% (Vw.: 0,31%),

fünfjährige Anleihen bei 0,68% (Vw.: 0,73%),

die richtungsweisenden zehnjährigen Anleihen bei 1,60% (Vw.: 1,63%)

und Longbonds mit 30 Jahren Laufzeit bei 2,71% (Vw.: 2,70%).

Am Aktien- und Devisenmarkt waren gegenüber der vergangenen Woche folgende Änderungen zu registrieren:

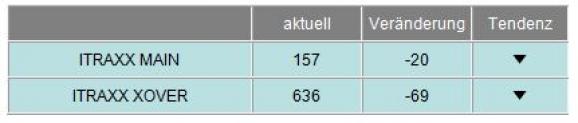

Im Vergleich zur Vorwoche notierten die I-Traxx-Indizes tiefer. Der I-Traxx Main -für Unternehmensanleihen guter Bonität- reduzierte sich um 20 auf 157 Punkte, was auf eine geringere Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over, der für spekulative Hochzinsanleihen steht, gab sogar um 69 Punkte auf 636 nach, woran abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, deutlich geringer als in der Vorwoche beurteilen. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der vergangenen Woche:

„Spanien auf dem Prüfstand der Anleger“

Mitleid wird einem geschenkt und Neid muss man sich hart erarbeiten

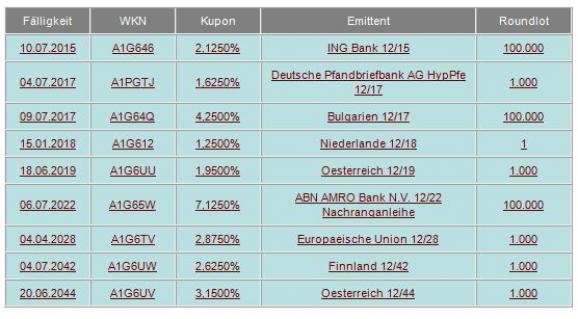

Staatsanleihen und sonstige Neuemissionen

Vor 16 Wochen war die Europäische Zentralbank (EZB) zum vorerst letzten Mal bereit, Staatsanleihen am Sekundärmarkt anzukaufen. Somit mussten auch in dieser Woche unverändert "lediglich" 210,5 Mrd. € über ein siebentägiges Refinanzierungsgeschäft absorbiert werden.

Nachdem in der vergangenen Woche die Refinanzierung Italiens nur zu deutlich erhöhten Renditen möglich war, steht nun Spanien auf dem Prüfstand. Am heutigen Donnerstag darf man bei der ersten Auktion nach dem Gipfel gespannt sein auf das Bieterverhalten für Anleihen eines unserer Sorgenkinder mit Laufzeiten von drei, vier und zehn Jahren.

Die Konditionen werden allerdings nicht annähernd an die Zuteilungssätze der am gestrigen Mittwoch um 4 Mrd. € aufgestockten 0,5% Bundesobligation Serie 163 -114163- heranreichen. Die Zuteilung der fünfjährigen Wertpapiere erfolgte bei einer 2,7-fachen Überzeichnung zu einer Durchschnittsrendite von 0,52%. Aber auch hierbei gilt wie im richtigen Leben: „Mitleid wird einem geschenkt und Neid muss man sich hart erarbeiten.“

„Alternativen zum Euro gesucht“

Neuer Tiefstkurs gegen SEK

Währungsanleihen

Nach dem großen EU-Gipfeltreffen zum Ende der vergangenen Woche löste sich die Einheitswährung nur kurzzeitig aus ihrer Lethargie. Zwar waren die Signale zum Teil positiv, allerdings fehlen weiterhin konkrete Lösungen wie die Krise schnell und effektiv bekämpft werden kann. So ist es nicht verwunderlich, dass die Gemeinschaftswährung nicht nachhaltig die Handelsrange zwischen1,2405 und 1,2692 USD nach oben verlassen konnte.

Auch im Vergleich zu den Alternativwährungen macht der Euro momentan keine gute Figur. Besonders erwähnenswert ist hier die Entwicklung der schwedischen Krone. Bei der Marke von 8,6445 SEK wurde ein neues Jahrestief erreicht, Mitte Mai wurde die Krone noch bei 9,17 SEK gehandelt.

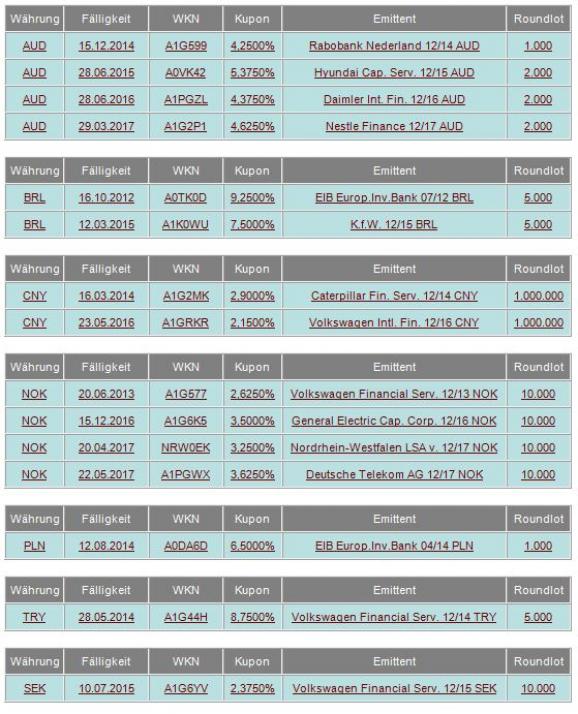

Die Sorgen um den Euro bewegen die Anleger dazu ihr Vermögen zu diversifizieren. Im Sinne der Anlageoptimierung und Risikostreuung werden Währungsanleihen weiterhin sehr stark nachgefragt. Zu den Spitzenreitern gehören Anleihen auf norwegische Krone, australischen Dollar, türkischen Lira und chinesischen Renminbi.

Weitere Währungsanleihen mit ausführlichen Informationen finden Sie im [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.