OECD Indicator deutet Verlangsamung der Weltwirtschaft an<br />

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

1. Der OECD Composite Leading Indicator (CLI) für die OECD-Staaten insgesamt ist im Mai um 0,1 % gegenüber dem Vormonat geringfügig angestiegen. Die Sechsmonatsveränderungsrate (Veränderungsrate des aktuellen Wertes im Vergleich zum Mittelwert der vorhergehenden zwölf Monate und auf ein Jahr hochgerechnet), die von der OECD als guter Indikator für konjunkturelle Wendepunkte ermittelt wird, hat sich jedoch von 4,4 % auf 3,8 % verschlechtert. Wir hatten zwar mit einem Rückgang gerechnet, das Ausmaß der Verschlechterung ist gleichwohl stärker als erwartet. Berücksichtigt man neben den OECD Ländern auch die Indikatoren der sechs Nicht-OECD Ländern (Brasilien, China, Indien, Indonesien, Russland und Südafrika), dann hat sich der Frühindikator zwar ebenfalls geringfügig um 0,1 % gegenüber dem Vormonat verbessert. Die Sechsmonatsveränderungsrate sackte allerdings von 9,8 % auf 8,5 % ab.

2. Da inzwischen von der OECD für 35 Länder Frühindikatoren berechnet werden, sind Aussagen über regionale Wirtschaftsräume möglich. Der von uns berechnete Frühindikator für Osteuropa konnte sich demnach von der weltweit eher schwächeren Entwicklung abkoppeln. Die Sechsmonatsveränderungsrate erhöhte sich im Mai von 10,9 % auf 11,6 %. Dagegen hat sich das Pendant für die Region Asien von 13,8 % auf 12,0 % abgeschwächt. Das untere Schaubild zeigt, dass die wirtschaftliche Entwicklung in den meisten OECD- Ländern als immer noch stabil bezeichnet werden kann: In diesen Ländern sind sowohl die monatlichen Veränderungsraten als auch die Sechsmonatsveränderungsraten im Mai im positiven Bereich. Positiv ist einmal mehr die Entwicklung in Deutschland hervorzuheben, auch wenn die Sechsmonatsrate im Vergleich zum Vormonat von 8,1 % auf 8,0 % leicht sank. Eine deutlich stärkere Abkühlung zeigt allerdings der Frühindikator für China. Lag die Sechsmonatsveränderungsrate im April noch bei 15,1 %, so hat sich diese im Mai auf 12,7 % stark verringert. So niedrig war die Rate zuletzt im Februar 2005. Negative monatliche Veränderungsraten, und damit ein Anzeichen für eine beginnende Abwärtsbewegung, werden u.a. für die großen Länder USA und Brasilien ausgewiesen.

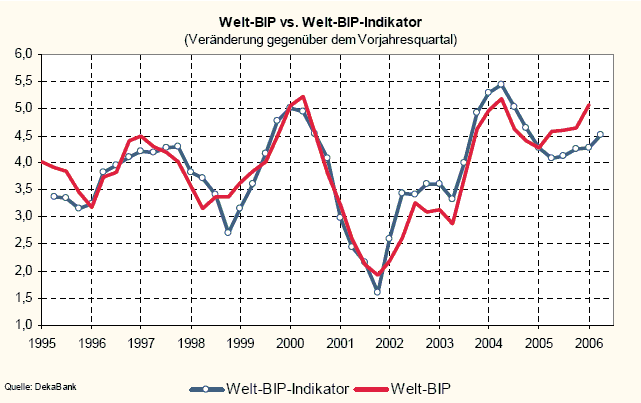

3. Erst in einigen Wochen werden für viele Volkswirtschaften (z.B. USA, Vereinigtes Königreich, China, Euroland) die ersten Daten zum Bruttoinlandsprodukt für das zweite Quartal 2006 veröffentlicht. Im unteren Schaubild haben wir das von uns berechnete aggregierte Welt-Bruttoinlandsprodukt (Welt-BIP) in Jahresveränderungsraten abgetragen und dem ebenfalls von uns konstruierten Welt-BIP-Indikator gegenüber gestellt. Der Welt-BIP-Indikator ist für das zweite Quartal 2006 vollständig bekannt und zeigt, dass sich die Weltwirtschaft weiterhin recht kräftig entwickelt. Weiterhin gilt, dass das Wachstum der Weltwirtschaft seit mehreren Quartalen höher ausfällt als vom Welt-BIP-Indikator signalisiert. Insbesondere aufgrund der von uns erwarteten deutlichen Wachstumsverlangsamung der US-Wirtschaft im zweiten Quartal ist es durchaus wahrscheinlich, dass sich die Differenz zwischen Welt-BIP-Indikator und tatsächlicher wirtschaftlicher Aktivität verringert. Übersetzt man die von dem Welt-BIP-Indikator prognostizierte Jahresveränderungsrate des Welt- Bruttoinlandsproduktes in eine dazugehörende Quartalsveränderungsrate, dann dürfte das Welt- Bruttoinlandsprodukt im zweiten Quartal gegenüber dem Vorquartal und annualisiert weniger als mit ihrem Potenzial von rund 4 ¼ % gewachsen sein.

4. Die Aussichten für das zweite Halbjahr 2006 und darüber hinaus wird bestimmt durch die global weniger expansive Geldpolitik der wichtigsten Zentralbanken. Sollte die japanische Zentralbank entsprechend unseren Erwartungen kurz vor dem Ende der Null-Zinspolitik stehen, dann würde ab Sommer dieses Jahres jede der großen Zentralbanken (USA, Euroland, Japan, China, Indien) eine weniger expansive bzw. sogar eine restriktivere Geldpolitik betreiben. Es stellt sich die Frage, wie stark die Weltwirtschaft auch ohne diese geldpolitische Unterstützung der vergangenen Jahre wachsen kann. Aktuell gehen wir davon aus, dass der Weltwirtschaft im zweiten Halbjahr 2006 bzw. zu Beginn 2007 keine stark ausgeprägte Wachstumsverlangsamung wie beispielsweise im Jahr 1998 bevorsteht. Die Wachstumsraten des Welt- Bruttoinlandsproduktes dürften nur geringfügig unterhalb ihres Potenzials von 4 ¼ % liegen. Der heutige OECD CLI ist allerdings ein Warnsignal dafür, dass die Abschwächung der Weltwirtschaft ausgeprägter ausfallen könnte als bisher von uns erwartet, dass also die Prognoserisiken gegenwärtig nach unten zeigen.

Quelle: DekaBank

Die DekaBank ist im Jahr 1999 aus der Fusion von Deutsche Girozentrale - Deutsche Kommunalbank- und DekaBank GmbH hervorgegangen. Die Gesellschaft ist als Zentralinstitut der deutschen Sparkassenorganisation im Investmentfondsgeschäft aktiv. Mit einem Fondsvolumen von mehr als 135 Mrd. Euro und über fünf Millionen betreuten Depots gehört die DekaBank zu den größten Finanzdienstleistern Deutschlands. Im Publikumsfondsgeschäft hält der DekaBank-Konzern einen Marktanteil von etwa 20 Prozent.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.