JOST Werke - Das sind starke Zahlen!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke - VerkaufenKaufen

- JOST Werke SE - WKN: JST400 - ISIN: DE000JST4000 - Kurs: 64,500 € (XETRA)

- Turbo Long auf JOST Werke AG - WKN: MM3T8E - ISIN: DE000MM3T8E5 - Kurs: 1,680 € (Morgan Stanley)

Nach den am Donnerstag vorgelegten vorläufigen Zahlen konnte Jost Werke den Umsatz im vergangenen Jahr um 43,5 % auf 1,53 Mrd. EUR steigern und damit die eigene Prognose eines Umsatzwachstums von 40 % bis 50 % erreichen. Negative Währungseffekte reduzierten das Wachstum um 2,0 Prozentpunkte.

💡 Gebühren killen: 0 € pro Trade (marktübliche Spreads können anfallen), Depot in 10 Min., direkter Börsenzugang & lange Handelszeiten. Heute eröffnen – morgen handeln mit tradegate.direct!

Hyva-Gruppe: Umsatz im ersten Jahr über Kaufpreis

Einen wesentlichen Beitrag leistete die erstmalige Konsolidierung der Hyva-Gruppe von Februar bis Dezember 2025 mit 468,0 Mio. EUR Umsatz. Damit lag der Umsatz bereits im ersten Jahr nach der Übernahme über dem Kaufpreis. Hyva ist ein niederländischer Anbieter von Hydrauliksystemen, der im vergangenen Jahr für 398 Mio. USD übernommen wurde. Organisch, also bereinigt um die Übernahme und die negativen Währungseffekte, legte der Umsatz um 1,7 % zu.

Das bereinigte EBIT aus fortgeführten Aktivitäten erhöhte sich um 28,6 % auf 145,2 Mio. EUR. Damit lag Jost am oberen Ende der in Aussicht gestellten Spanne von 23 % bis 28 %. Die bereinigte EBIT-Marge sank auf 9,5 % von 10,6 % im Jahr 2024.

Der Free Cashflow erreichte mit 126,4 Mio. EUR einen neuen Höchstwert, nach 119,2 Mio. EUR im Vorjahr. Der Free Cashflow je Aktie belief sich auf 8,48 EUR.

Sondereffekte belasten Nettogewinn

Zugleich warnte Jost Werke vor negativen Sondereffekten im Finanz- und Konzernergebnis. Dazu zählen die Neubewertung einer Put-Option im südamerikanischen Recycling-Geschäft von Hyva sowie höhere Zins- und Leasingaufwendungen durch die Hyva-Übernahme. Zudem führen Strukturmaßnahmen in der EMEA-Region zu einem einmaligen latenten Steueraufwand im niedrigen zweistelligen Mio.-EUR-Bereich.

Bereinigt um diese Effekte soll das Ergebnis nach Steuern aus fortgeführten Aktivitäten wie prognostiziert über dem Vorjahr liegen. Aus dem Verkauf des mit Hyva übernommen Cranes-Geschäfts resultiert zudem eine Belastung voraussichtlich in einem niedrigen zweistelligen Millionen-Euro-Betrag, so das Unternehmen.

Rasantes Wachstum im vierten Quartal

Im vierten Quartal beschleunigte sich unterdessen das Wachstum deutlich. Der Umsatz stieg um 70,7 % auf 386,6 Mio. EUR. Hyva steuerte 134,5 Mio. EUR bei. Organisch, also bereinigt um Übernahme- und Währungseffekte, wuchs der Umsatz um 14,6 %. Das bereinigte EBIT kletterte im Schlussquartal um 95,0 % auf 35,2 Mio. EUR. Die bereinigte EBIT-Marge verbesserte sich auf 9,1 % nach 8,0 % im Vorjahreszeitraum.

Die finalen Zahlen, den Ausblick für 2026 und einen Dividendenvorschlag für 2025 will Jost am 26. März 2026 vorlegen.

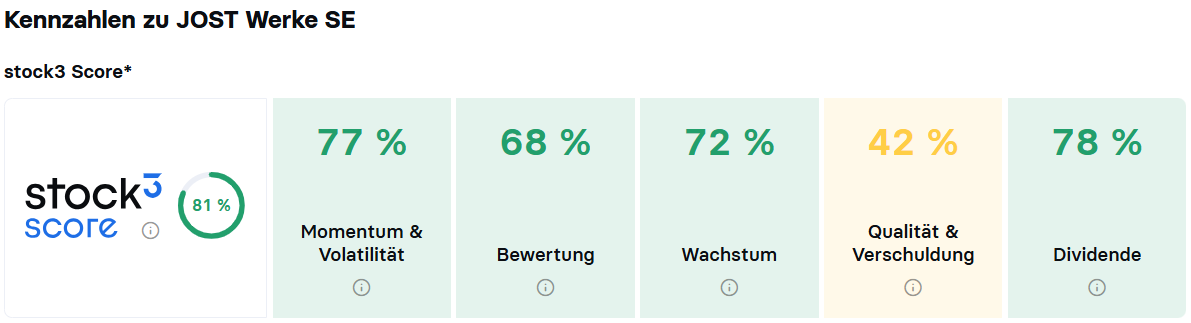

Fazit: Die starken Zahlen resultieren vor allem aus der Hyva-Übernahme, aber im vierten Quartal war auch das organische Wachstum beeindruckend. Im stock3 Score schneidet die Aktie der Jost Werke mit 81 % überdurchschnittlich gut ab und kann vor allem mit einem hohen Kursmomentum, einer attraktiven Dividende, dem starken Wachstum und einer moderaten Bewertung punkten.

Im Durchschnitt erleiden 7 von 10 Kleinanlegern Verluste beim Handel mit Turbo-Zertifikaten. Turbo-Zertifikate sind hoch risikoreiche Produkte und nicht für langfristige Anlagestrategien geeignet.

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.