Italien-Krise lässt Bond-Anleger auf Nummer Sicher gehen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Sicherheit ist Trumpf. Auch wenn’s dafür kaum mehr eine Rendite gibt, flüchtet das Gros der Anleger in den sicheren Hafen der Bundesanleihen. Nachdem der Druck auf den europäischen Wackelkandidaten Italien massiv zugenommen hat, ist die Nachfrage nach Anleihen der Bundesrepublik Deutschland stark gestiegen. Entsprechend ging die Umlaufrendite um satte 5% auf 1,51% zurück, der Bund-Future bewegt sich mit knapp 139% auf rekordverdächtigem Niveau. Gesucht waren vor diesem Hintergrund diese Woche unter anderem die bis 10/2014 laufende Bundesobligation Serie 155 (WKN 114 155), die gerade noch eine Rendite von ca. 0,49% aufweist. Ebenfalls auf den Kauflisten stand eine Bundesanleihe mit Laufzeit 5/2016 (WKN 113529), die mit 0,70% rentiert. Damit bieten die Bundestitel längst nicht mal mehr den Inflationsausgleich. Den Bundesfinanzminister dagegen freut’s, kann sich doch der Staat derzeit fast zum Nulltarif refinanzieren.

Rom kann die Finanzmärkte auf Dauer nicht täuschen

Europa kommt nicht zur Ruhe. Hegten viele Marktbeobachter nach dem EU-Gipfel vor 14 Tagen noch die Hoffnung, dass nun ein tragfähiges Konzept gefunden worden sei, so ist diese einer großen Ernüchterung gewichen. Ringen doch die Regierungen in Athen und Rom um ihre Handlungsfähigkeit. Sich der Hoffnung hinzugeben, dass nach einem Rückzug Berlusconis wieder „eitel Sonnenschein“ herrsche, wäre falsch. In Italien konnte die Regierung die Bürger sehr lange täuschen, aber bei den Finanzmärkten hat dies so nicht funktioniert. Die Finanzmärkte setzten und setzen Italien unter Druck und nicht das Volk. Dieses schließt sich dieser Bewegung nun an und die Bürger/-innen hoffen auf bessere Zeiten.

Die große Frage wird allerdings sein, wann sich Italien an den Finanzmärkten wieder zu erträglichen Konditionen wird refinanzieren können. Die für den heutigen Donnerstag geplante Emission 10-jähriger Staatsanleihen hat das italienische Finanzministerium abgesagt. Die Begründung der Italiener, man brauche im Moment kein Geld, hat den Börsianern lediglich ein müdes Lächeln abgerungen. Ob man hierbei auf die Unterstützung der neuen EZB unter Mario Draghi hoffen kann, ist ungewiss. Eines ist allerdings sicher, ein Stilwechsel wurde bereits am letzten Donnerstag sichtbar. Die für die meisten Akteure überraschende Zinssenkung der EZB ist nicht vollumfänglich zu verstehen. Will Draghi etwa eine Zweigstelle der amerikanischen Notenbank leiten? Der Einfluss der Enkel von Tietmeyer, Pöhl und Schlesinger ist geschwunden, und die Stabilitätspolitik der EZB hat nur noch wenig gemeinsam mit der Geldpolitik der Deutschen Bundesbank. Auch der massive Ankauf italienischer und spanischer Staatsanleihen passt ins Bild und kann die Leiden Italiens nicht nachhaltig mildern. Andere Staaten hatten bei solchen Renditeniveaus bereits die Waffen gestreckt und sich den Märkten ergeben. Aktuell versuchen Vertreter der europäischen Notenbank die Staatsregierungen zu überzeugen, dass nur noch mittels Euro-Bonds Schlimmeres verhindert werden kann. Not macht erfinderisch, aber Not frisst auch Hirn.

Die Allzweckwaffe EFSF steht am Scheideweg

Die Zeit drängt, denn Italien steht am Abgrund, und es ist weiterhin keine Lösung bei der Hebelung in Sicht. Die Allzweckwaffe zur Eurorettung, der EFSF, scheint selbst zum Problemfall zu werden. Die potenziellen Heilsbringer Russland, Japan und China zeigen kein Interesse, sich finanziell einzubringen. Die geplante EFSF-Emission musste sogar kurzfristig um eine Woche auf letzten Montag verschoben werden. Die Nachfrage für die 10-jährige Anleihe (A1G0AD / 2022) übertraf aber auch dann nur knapp das angepeilte Volumen i.H.v. 3 Mrd. €. Dass niemand die Anleihe kaufen wollte, war auch darauf zurückzuführen, dass mit dem Euro-Rettungsfonds eine „Eier legende Wollmilchsau“ geschaffen werden soll. Nun ist das Konstrukt für viele Investoren zu kompliziert und damit uninteressant geworden. Sie wollen sich lieber über direkte Investitionen in europäische Unternehmen an der Rettung beteiligen.

Die eine EFSF-Variante, die Gelder des Euro-Rettungsfonds zur Besicherung von Anleihen zu verwenden, wäre sicherlich noch in diesem Jahr umzusetzen. Die andere Variante der direkten finanziellen Beteiligung anderer Staaten an der Rettung von Euroländern mittels Sondertöpfen beim IWF wäre frühestens im Februar zu realisieren. Das aber wäre zu spät. So fällt der EZB wieder eine Sonderrolle zu. Diese muss bei der Überbrückung helfen und somit Zeit schinden.

Die Allzweckwaffe EFSF steht am Scheideweg

Die Zeit drängt, denn Italien steht am Abgrund, und es ist weiterhin keine Lösung bei der Hebelung in Sicht. Die Allzweckwaffe zur Eurorettung, der EFSF, scheint selbst zum Problemfall zu werden. Die potenziellen Heilsbringer Russland, Japan und China zeigen kein Interesse, sich finanziell einzubringen. Die geplante EFSF-Emission musste sogar kurzfristig um eine Woche auf letzten Montag verschoben werden. Die Nachfrage für die 10-jährige Anleihe (A1G0AD / 2022) übertraf aber auch dann nur knapp das angepeilte Volumen i.H.v. 3 Mrd. €. Dass niemand die Anleihe kaufen wollte, war auch darauf zurückzuführen, dass mit dem Euro-Rettungsfonds eine „Eier legende Wollmilchsau“ geschaffen werden soll. Nun ist das Konstrukt für viele Investoren zu kompliziert und damit uninteressant geworden. Sie wollen sich lieber über direkte Investitionen in europäische Unternehmen an der Rettung beteiligen.

Die eine EFSF-Variante, die Gelder des Euro-Rettungsfonds zur Besicherung von Anleihen zu verwenden, wäre sicherlich noch in diesem Jahr umzusetzen. Die andere Variante der direkten finanziellen Beteiligung anderer Staaten an der Rettung von Euroländern mittels Sondertöpfen beim IWF wäre frühestens im Februar zu realisieren. Das aber wäre zu spät. So fällt der EZB wieder eine Sonderrolle zu. Diese muss bei der Überbrückung helfen und somit Zeit schinden.

Unternehmen hamstern Liquidität

So manches deutsche Unternehmen macht sich derzeit daran, seine Kassen auf Vorrat zu füllen. Um für eine mögliche Kreditklemme gewappnet zu sein, sind sie dabei, ihre Liquiditätspositionen zu erhöhen. So hält der Pharmakonzern Bayer laut „Börsen-Zeitung“ derzeit eine Liquiditätsposition von 3,8 Mrd. Euro, was gut dem Fünffachen dessen entspricht, was in „Nichtkrisenzeiten“ an Kasse gehalten werde. Die Unternehmen helfen sich also selbst, weshalb zu erwarten ist, dass auch in Zukunft die Pipeline für Neuemissionen von Corporate Bonds immer wieder gefüllt werden dürfte. Dafür spricht auch die ängstliche Haltung der Banken, die sich an dem hohen Volumen von fast 300 Mrd. Euro ablesen lässt, das die Institute bei der Europäischen Zentralbank (EZB) angelegt haben, anstatt es als Kredite auszugeben. Auch wenn 2011 die Neuemissionen mit einem prognostizierten Jahresvolumen von rund 150 Mrd. Euro hinter dem Niveau des Vorjahres (165 Mrd. Euro) zurückbleiben wird, bewegt sich das Volumen doch auf einem sehr hohen Niveau.

Trend verstärkend werden die verschärften Eigenkapitalrichtlinien des Reformpakets Basel III sein, das ab 2013 stufenweise eingeführt werden soll. So zeigte eine vor Kurzem veröffentlichte Studie des Bundesverbands mittelständische Wirtschaft, dass Bankkredite an Klein- und Mittelbetriebe aufgrund von Basel III knapper und teurer werden. Sprich: Es droht eine neue Kreditklemme.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 1,004 Mio. Kontrakten bei 138,81% (Vw.: 137,57%). Die Tradingrange lag in der Berichtswoche zwischen 139,32% und 136,35% (Vw.: 138,54% und 132,89%).

Der Euro-Buxl-Future (Range: 128,04% und 121,02%) schloss bei 127,08% (Vw.: 123,18%), der Euro-Bobl-Future (Range: 124,03% und 122,89%) bei 123,80% (Vw.: 123,26%) und der Euro-Schatz-Future (Range: 110,10% und 109,84%) bei 110,035% (Vw.: 109,93%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 1,714% (Vw.: 1,812%).

Zweijährige US-Treasuries rentierten bei 0,24% (Vw.: 0,23%), fünfjährige Anleihen bei 0,87% (Vw.: 0,89%), die richtungsweisenden zehnjährigen Anleihen bei 1,98% (Vw.: 1,99%) und Longbonds mit 30 Jahren Laufzeit bei 3,02% (Vw.: 3,12%).

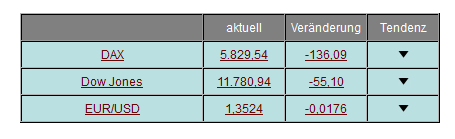

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

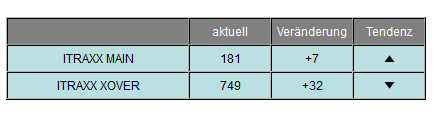

Die I-Traxx-Indizes, die die Bonität von Unternehmensanleihen widerspiegeln, sind im Wochenverlauf spürbar gestiegen. So legte der I-Traxx Main für Unternehmensanleihen guter Bonität um 7 auf 181 Punkte zu, woran abzulesen ist, dass Investoren ihre Risiken im Vorwochenvergleich als erhöht einstufen. Der I-Traxx-Cross-over, der für spekulative Hochzinsanleihen steht, ist ebenfalls geklettert - und zwar um 32 auf 749 Punkte. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Nur eine Neuemission mit

Investment Grade am Primärmarkt

Die Neuemissionsmärkte bleiben weiterhin politisch bestimmt. Nachdem die Hängepartie in der europäischen Schuldenkrise kein Ende findet, war auch am Primärmarkt vorerst Zurückhaltung angesagt. Im Investmentgradebereich gab es nur eine einzige Neuemission zu verzeichnen.

Das Energieversorgungsunternehmen Gaz de France Suez SA emittierte 1 Mrd. Euro an frischem Kapital mit Laufzeit 2020. Aufgrund der sehr soliden Benotung A1/A und des hohen Cash-Flows ist das Unternehmen bei Endinvestoren sehr beliebt und muss seinen Anlegern nur einen jährlichen Kupon von 3,125% zahlen.

Im „Ramschbereich“ konnten zwei Unternehmen erfolgreich Kapital einsammeln. Der Automobilzulieferer Faurecia (Ba3), der VW als seinen größten Kunden mit rund 25% Umsatzanteil nennt, emittierte 350 Mio. Euro bei einer Laufzeit bis 2016. Dafür muss das Unternehmen 9,375% an jährlichen Zinsen zahlen.

Noch tiefer in die Tasche muss Schwedens größter Kabelnetzbetreiber Norcell greifen. Für die achtjährige Anleihe mit einem Volumen von rund 300 Mio. Euro verlangten die Anleger eine Rendite von 11,75%. Die Benotung Caa1/CCC+ deutet laut deutscher Definition auf „Nur bei günstiger Entwicklung sind keine Ausfälle zu erwarten“ hin, was die hohe Rendite rechtfertigt.

Ausgewählte Unternehmensanleihen

Aktuelle Neuemissionen finden Sie immer bei [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bond-Neuemissionen

In dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt 183,0 Mrd. € (Vw.: 173,5 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- bis zum 4. November abgewickelten Transaktionen. Somit wurden im Laufe der Handelswoche Staatsanleihen für ca. 9,5 Mrd. € neu angekauft. Insgesamt erhielt die EZB Gebote von 99 Instituten (Vw.: 71) über 214,817 Mrd. € (Vw.: 197,917 Mrd. €).

In dieser Handelswoche wurden in den USA (einschließlich der heutigen und morgigen Emission) 165 Mrd. US-Dollar am Kapitalmarkt refinanziert. Dabei handelt es sich um 35 Mrd. US-Dollar als 4-Wochen-, 29 Mrd. US-Dollar als 3-Monat-, 27 Mrd. US-Dollar als 6-Monat-T-Bills, 32 Mrd. US-Dollar als 3-Jahre-, 24 Mrd. US-Dollar als 10-Jahre- und 16 Mrd. US-Dollar als 30-Jahre-T-Bond. In diesem Zusammenhang sei auch erwähnt, dass das US-Schatzamt seine Schätzung für den Mittelbedarf in diesem Quartal nach oben revidierte (305 Mrd. US-Dollar ggü. 285 Mrd. US-Dollar). Ausschlaggebend hierfür waren geringere Staatseinnahmen und gestiegene Ausgaben. Für das erste Quartal 2012 wird aktuell mit der zweithöchsten Mittelaufnahme in einem Quartal i.H.v. 541 Mrd. US-Dollar gerechnet. Diese Zahlen sind Indizien einer sehr angespannten Haushaltslage!

In Euroland wurden auch in dieser Handelswoche wieder diverse Altemissionen aufgestockt. Dabei handelt es sich um Anleihen der Niederlande (A1GM6P / 2021), Finnlands (A1GVB8 / 2017 , A1GMUA / 2021), Spaniens (A0T2H6 / 2014), Frankreichs ( A0G4NM / 2017 , A1GR5V / 2021 , A1AYTR / 2026) und Österreichs (A0GRJE / 2016 , A0GL3F / 2021).

In Deutschland wurde die Gunst der Stunde genutzt und die inflationsindexierte Anleihe um 2 Mrd. € auf insgesamt 5 Mrd. € aufgestockt. Die Anleihe war 1,2-fach überzeichnet und wurde bei einer realen Durchschnittsrendite von -0,40% zugeteilt. Deutschland kann sich infolge der Finanzkrise über eine Refinanzierung seiner Schulden zum Nulltarif freuen. Diese Freude wäre für den Steuerzahler allerdings sicherlich größer, wenn da nicht die Bürgschaften für andere Staaten wären!

Ausgewählte Währungsanleihen

Infolge der politischen Unruhen in Euroland hat sich der Euro gegenüber dem US-Dollar in einer etwas schwächeren Verfassung präsentiert. Die Krise und die politischen Schachzüge haben den Euro im Würgegriff und es ist zu hoffen, dass die Politik Klarheit schaffen kann. Es ist allerdings zu befürchten, dass dies noch Wochen oder auch Monate dauern wird. Bis zu diesem Zeitpunkt profitiert bzw. leidet der Euro unter jedem noch so absurden Gerücht.

Somit bleiben die Privatanleger vorsichtig und interessieren sich unverändert zur Risikostreuung für Anleihen auf norwegische und schwedische Kronen, amerikanische, australische, kanadische und neuseeländische Dollar, sowie auf türkische Lira und südafrikanische Rand.

Weitere Währungsanleihen mit aktuellen Daten finden Sie im [Link "Bondfinder bei Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bund-Future

Der Euro-Bund-Future symbolisiert den Fels in der Brandung im europäischen Finanzmarkt. Mit jeder Hiobsbotschaft aus Italien oder den anderen Problemstaaten steigt das Rentenbarometer in immer luftigere Höhen. Die Angst treibt viele Investoren um und so ist es nicht verwunderlich, dass jede technische Gegenbewegung zum Wiedereinstieg genutzt wird. Die Finanzkrisen werden nicht binnen Kürze gelöst werden und im Falle Italien muss genau beobachtet werden, ob der Zugang zu den Kapitalmärkten verschlossen wird. Sollte dies der Fall sein und die EZB mit ihren Anleihekäufen keine Beruhigung der Märkte erzielen, so ist ein Angriff auf das bisherige und gestrige Allzeithoch (139,32%) und ein Überschreiten dieser Marke vorprogrammiert. Dennoch ist Vorsicht die Mutter der Porzellankiste. Sollte sich Erleichterung über die politische Lage in Italien und Griechenland einstellen, so ist mit größeren Gegenbewegungen zu rechnen. Ein Test der psychologisch wichtigen Marke bei 136,00% wäre die logische Konsequenz.

Ausgewählte Wirtschaftsdaten

Daten aus den USA:

Erstanträge Arbeitslosenhilfe 397t nach 406t

Registrierte Arbeitslose 3.683t nach 3.698t

Änd. Erwerbstätige ohne Agrar Okt. +80t nach +158t

Änd. Erwerbstätige (Privatsektor) Okt. +104t nach +191t

Änd. Erwerbstätige prod. Gewerbe Okt. +5t nach -3t

Arbeitslosenquote Okt. 9,0% nach 9,1%

JOLTs Offene Stellen Sept. 3354 nach 3129

MHB Hypothekenanträge +10,3% nach +0,2%

Auftragseingang langl. Güter Sept. -0,8% nach -0,1%

Lagerbestände Großhandel Sept. -0,1% nach +0,1%

Daten aus Euroland:

PMI Composite Okt. final 46,5 nach 47,2

PMI Dienste Okt. final 46,4 nach 47,2

PPI Sept. +0,3% nach -0,2% (MoM), unv. +5,8% (YoY)

Sentix-Investorenvertrauen Nov. -21,2 nach -18,5

Einzelhandelsumsätze Sept. -0,7% nach +0,1% (MoM), -1,5% nach -0,1% (YoY)

Daten aus Deutschland:

PMI Dienste Okt. final 50,6 nach 52,1

Auftragseingang Ind. -4,3% nach -1,4% (MoM) sb, +2,4% nach +4,0% (YoY) nsb

Industrieprod. Sept. -2,7% nach -0,4% (MoM) sb, +5,4% nach +8,4% (YoY) nsb wda

Exporte Sept. +0,9% nach +3,2% (MoM)

Importe Sept. -0,8% nach -0,1% (MoM)

Leistungsbilanz Sept. 15,7 Mrd. € nach +6,5 Mrd. €

Handelsbilanz Sept. 17,4 Mrd. € nach 11,8 Mrd. €

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.