Investoren ignorieren Risiken beim Gipfelsturm auf die 8.000

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Es ist die Angst, beim Gipfelsturm auf den wichtigsten deutschen 8.000er nicht dabei zu sein. Anders lässt sich die Ignoranz der Risiken seitens der Investoren kaum erklären. Natürlich will es keiner verschlafen haben, wenn der Deutsche Aktienindex die 8.000er-Marke knacken sollte. Rekordgewinne und die damit verbundenen steigenden Dividenden, die die Unternehmen derzeit präsentieren, sprechen ja auch für eine Aktienrallye. Dennoch sollten die strukturellen volkswirtschaftlichen Probleme angesichts der Unternehmensgewinne nicht ausgeblendet werden. So hängt über den Kapitalmärkten weiterhin das Damoklesschwert der enormen Schuldenkrise in den USA, Europa und Japan, die die gute Konjunktur abzuwürgen droht.

Denn es ist nur eine Frage der Zeit, wann die Notenbanken dazu übergehen werden, sich von ihrer Niedrigzinspolitik zu verabschieden. Schließlich sollte es für Notenbanken immer noch um ihr wichtigstes Ziel gehen: Die Inflation zu bekämpfen. Kommt es zu weiteren Zinserhöhungen, so wird für die Staatsregierungen der Bewegungsspielraum bei Neuinvestitionen eingeengt. Am Ende droht den Kapitalmärkten eine gefährliche Kettenreaktion. Demnach ziehen weniger staatliche Investitionen rückläufige Aufträge für Unternehmen nach sich. Wird eine solche Entwicklung noch von höheren Steuern begleitet, besteht die Gefahr einer Abwärtsspirale für die Konjunktur.

Doch nicht nur bei Aktien, auch bei Corporate Bonds hat man derzeit den Eindruck, dass die Anleger die Risiken nicht besonders hoch einschätzen. Dies lässt sich auch an den I-Traxx-Indizes (siehe unten) ablesen, die im Wochenvergleich beide rückläufig waren. Die Investoren sind weiterhin auf der Suche nach Anlagemöglichkeiten, deren Rendite bei überschaubarem Risiko über das nach wie vor niedrige allgemeine Zinsniveau hinausragt. Dies zeigt sich auch am Markt für Euro-Bonds, wo immer wieder gezielt Anleihen der PIIGS-Staaten gesucht sind.

Die zwei Seiten der Euro-Medaille

Schuldenkrise hin oder her. Seit Wochen gewinnt der Euro an Wert und nähert sich der Marke von 1,50 US-Dollar. Gestern notierte die Gemeinschaftswährung in der Spitze auf einem Niveau von 1,4939 US-Dollar, was einem Wertzuwachs von rund 11% seit Jahresbeginn darstellt. Und dass die Stärke des Euro im Grunde nur die Schwäche des US-Dollar ist, gilt an den Märkten mittlerweile als Binsenweisheit. Die lasche Geldpolitik der US-Notenbank und die holprige Erholung der US-Konjunktur sind hierfür die Ursachen. Je mehr man der EZB zutraut, bald wieder den nächsten Zinsschritt zu wagen, umso attraktiver werden Euro-Anlagen. Starke Euro-Länder müssen dies nicht fürchten. Schließlich werden Rohstoffimporte dadurch billiger, Exporte aber verteuert. Verschärft wird dadurch die Situation von Schuldensündern wie Griechenland oder Portugal, die Dämpfer im Export nur schwer wegstecken können. Außerdem, und das ist vielleicht noch entscheidender, steigt durch Zinserhöhungen deren Schuldendienst, womit die Wackelkandidaten umso schwerer wieder aus der Bredouille herauskommen können.

Portugal vor der Rettung?

Nach dreiwöchigen Verhandlungen ist es nun endlich soweit. Eine Verständigung auf ein Rettungspaket über 78 Milliarden Euro ist gelungen. Die Finanzhilfen werden von der Europäischen Union und dem Internationalen Währungsfonds innerhalb von drei Jahren zur Verfügung gestellt. Anscheinend sind die Konditionen für die Portugiesen humaner ausgefallen als für die Griechen und die Iren. Ob dies der politisch instabilen Situation in Lissabon geschuldet ist, ist nicht bekannt. Dennoch werden auch auf die Staatsbürger Portugals spürbare Veränderungen zukommen.

Damit Portugal in den Genuss der Hilfen kommen kann, müssen vorab noch die EU-Finanzminister dem Rettungsplan Mitte Mai zustimmen. Der Zeitplan ist eng, denn bereits am 15. Juni sind fünf Milliarden Euro am Kapitalmarkt endfällig und der finnische Segen für dieses Gesamtpaket steht auch noch aus. Nun ist also der Weg für drei Schuldensünder frei. Doch offen ist die Frage, warum die angeblichen Goldreserven Portugals unangetastet bleiben. Bei jedem Hartz IV-Empfänger wird im Vorfeld einer Unterstützung alles zu Geld gemacht, was zur Verfügung steht. Selbstverständlich sollten solche Mengen von Gold nicht unvermittelt verkauft werden. Aber als Sicherheit für die Gläubiger könnte das Gold durchaus dienen. Schonend zu verkaufen und somit die Schulden zu reduzieren, wäre auch eine Option. Denn vor der Hilfe sollte immer noch die Selbsthilfe stehen.

Diese Krisen erfordern also weiterhin eine ruhige Hand der Notenbanker. Weitblick ist gefragt und die Sammlung der Pros und Contras einer Umschuldung Griechenlands führen immer wieder vor Augen, auf welch tönernen Füßen die Probleme gelagert werden. Nach jüngsten Hochrechnungen würde eine Umschuldung Griechenlands die Steuerzahler Deutschlands bis zu 40 Milliarden Euro kosten. Da kommt die Ankündigung Chinas, weiterhin europäische Staatsanleihen zu kaufen, gerade zur rechten Zeit.

Q.E.2.0 vor der Ablösung

Bereits in der vergangenen Woche hat der amerikanischen Notenbankchef Ben Bernanke angekündigt, dass das 600 Milliarden US-Dollar schwere Rückkaufprogramm von US-Staatsanleihen zum Ende des zweiten Quartals beendet wird. Mit dieser Maßnahme wurde an den Märkten schon seit geraumer Zeit gerechnet. Auf den ersten Blick ist also alles völlig normal, aber beim Blick hinter die Kulissen bedeutet das keine gemächliche Rückführung der den Märkten zur Verfügung gestellten Mittel, sondern die Gelder werden auf diesem Level eingefroren. Dies bedeutet, dass Zinsen und Rückzahlungen mittels neuer Ankäufe wieder umgehend dem Markt zur Verfügung gestellt werden. Dies ist das falsche Signal an die Märkte, weshalb diese Entscheidung nach einer kurzen Übergangsfrist erneut auf den Prüfstand gestellt werden sollte. Um die Märkte nicht mittels einer - wenn auch erwarteten - Vollbremsung zu verunsichern, ist diese Vorgehensweise kurzfristig tragbar. Langfristig führt aber kein Weg an einem Abzug der Gelder vorbei. „Step by Step“ müssen die Weichen in Richtung Zinserhöhung gestellt werden. Die Luft aus der Blase dosiert entweichen zu lassen, wird eine zirkusreife Nummer. Platzen verboten!

BoE spielt auf Zeit

Nach der königlichen Hochzeit kehrt auch in England wieder der Alltag ein und dieser wird insbesondere beim Monetary Policy Committee bei der Bank von England im Mittelpunkt stehen. Hohe Inflation und schwaches Wirtschaftswachstum geben die Rahmenbedingungen vor. Es muss bis zur endgültigen Klarheit in punkto Konjunktur auf Zeit gespielt werden. Eine Zinserhöhung nach dem Vorbild der Europäischen Zentralbank wäre Gift in Zeiten unsicherer Konjunkturausblicke. Bereits vor einem Monat waren die Lager gespalten. Einerseits wurde vereinzelt für eine Zinserhöhung und andererseits für eine Aufstockung des Anleihenrückkaufprogramms gestimmt. Die Mehrheit war aber für keine der beiden Varianten zu begeistern.

Die EZB hat es in dieser Hinsicht etwas leichter. Von ihr wird kein neuerlicher Zinsschritt erwartet. Allerdings werden die Worte des EZB-Präsidenten bei der anschließenden Pressekonferenz wieder genau analysiert werden. Denn aus der Wortwahl erhofft man sich Rückschlüsse auf den Zeitpunkt der nächsten Zinserhöhung. Das Hauptaugenmerk der Notenbanker liegt weiterhin auf der Inflation und somit sind entsprechende Kommentare zu drohenden Zweitrundeneffekten zu erwarten. Aber auch die Haushaltspolitik, die Verstöße gegen die Maastricht-Kriterien und die noch nicht erfolgte finale Ausgestaltung des Rettungsschirmes sollten zur Sprache kommen.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 1,068 Mio. Kontrakten bei 122,48% (Vw.: 121,99%).

Die Tradingrange lag in der Berichtswoche zwischen 122,98% und 122,12% (Vw.: 122,58% und 121,67% ).

Der Euro-Buxl-Future (Range: 103,82% und 102,16%) schloss bei 102,60% (Vw.: 102,00%), der Euro-Bobl-Future (Range: 115,28% und 114,53%) bei 114,76% (Vw.: 114,80%) und der Euro-Schatz-Future (Range: 107,325% und 106,98%) bei 107,025% (Vw.: 107,215%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 3,297% (Vw.: 3,285%).

Zweijährige US-Treasuries rentierten bei 0,59% (Vw.: 0,63%), fünfjährige Anleihen bei 1,94% (Vw.: 2,102%), die richtungsweisenden zehnjährigen Anleihen bei 3,22% (Vw.: 3,37%) und Longbonds mit 30 Jahren Laufzeit bei 4,32% (Vw.: 4,45%).

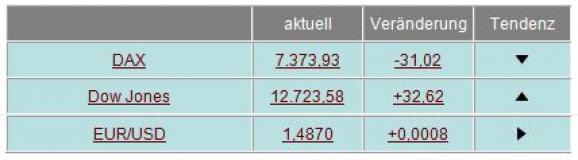

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

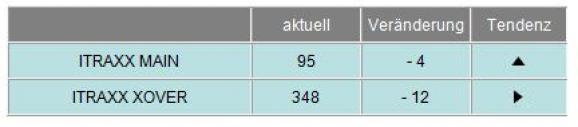

Im Vergleich zur Vorwoche waren die I-Traxx-Indizes rückläufig. Der I-Traxx Main verlor 4 Punkte, was auf eine abnehmende Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over gab 12 Punkte nach, woran abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, niedriger als in der Vorwoche beurteilen. Die I-Traxx-Indizes messen den Abstand ihrer Mitgliedsemissionen zu Anleihen mit erstklassiger Bonität. Der I-Traxx-Cross-over spiegelt Absicherungen für Anleihen von 50 europäischen Unternehmen mit schwacher Bonität wider.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Tote Hose am Primärmarkt

Der Primärmarkt für Corporate Bonds befindet sich noch im Osterurlaub. Es fanden in dieser Woche keine nennenswerten Neuemissionen statt. Im Handel ist festzustellen, dass immer wieder gezielt nach Schnäppchen mit ordentlicher Rendite gesucht wird.

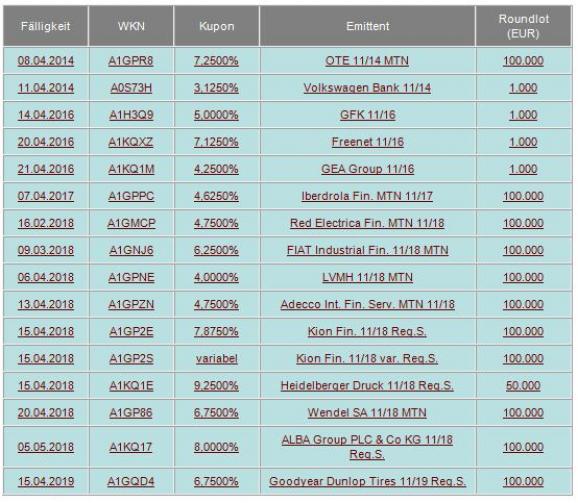

Ausgewählte Unternehmensanleihen

Euro-Bond-Neuemissionen

In dieser Woche hat die Europäische Zentralbank (EZB) am Geldmarkt im Rahmen eines siebentägigen Refinanzierungsgeschäfts lediglich 62,177 Mrd. € (Vw: 71,4 Mrd. €) abgeschöpft. Auch diesmal boten die Banken weniger Geld an, als von der EZB erhofft. Die Summe der bis zum 29. April abgewickelten Transaktionen, die im Rahmen des Ankaufprogramms durchgeführt wurden, entsprechen einem Betrag von 76,0 Mrd. €. Somit konnte die EZB auch in dieser Woche ihr Versprechen nicht halten, die Anleihenkäufe zu neutralisieren.

Nachdem in der vergangenen Woche noch u.a. T-Bonds mit Laufzeiten von zwei, fünf und sieben Jahren begeben wurden, wurden in dieser Handelswoche lediglich Geldmarktpapiere zum Kauf angeboten. Dabei handelte es sich um 28 Mrd. US-Dollar als 4-Wochen-, 29 Mrd. US-Dollar als 3-Monat-, 27 Mrd. US-Dollar als 6-Monat- und 24 Mrd. US-Dollar als 52- Wochen-T-Bills. Bereits in der nächsten Woche werden aber wieder dreijährige-, zehnjährige und 30-jährige Bonds in einem Gesamtvolumen von 72 Mrd. US-Dollar angepriesen.

In Euroland wurden in dieser Berichtswoche viele Altemissionen aufgestockt. Dabei handelte es sich um Anleihen Italiens (A1GPFZ / 2014 , A1GM1G / 2021), Frankreichs (A1AJSV / 2019 , A1A18Z / 2020 , A1AYTR / 2026 , 686543 / 2032), der Niederlande (724513 / 2013 , A0TRSC / 2018), Spaniens (A1A3E7 / 2016) und Österreichs (A1ASCX / 2017 , A1AJAZ / 2026).

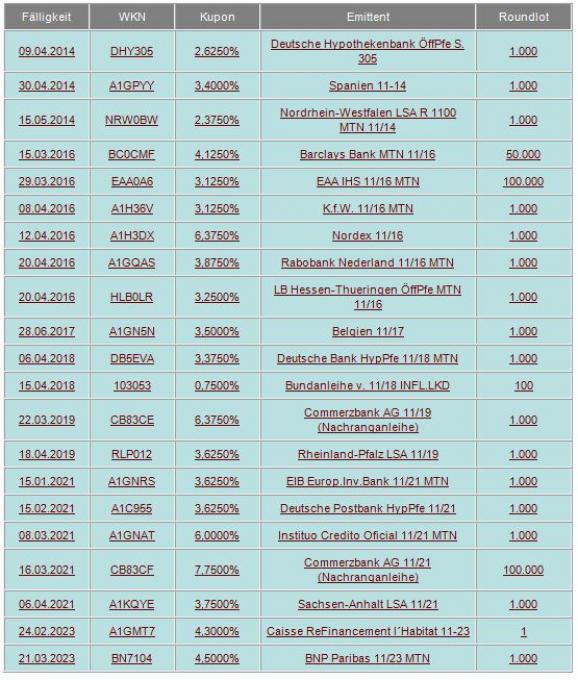

Ausgewählte Währungsanleihen

Auch in dieser Woche litt der Greenback unter der Ankündigung der amerikanischen Notenbank, weiterhin an einer expansiven Geldpolitik festhalten zu wollen. Somit ist hauptsächlich die unterschiedliche Geldpolitik für die Währungsentwicklung verantwortlich. Im Zusammenhang mit der Tötung Osama Bin Ladens kam es zu einer kurzfristigen Erholung des US-Dollars, aber bereits nach kurzer Zeit war dieser Einmaleffekt wieder verpufft. Von der Charttechnik her besteht mit dem Erreichen der Stände vom Dezember 2009 die Möglichkeit einer technischen Gegenreaktion. Aber trotz der Schuldenkrise in Euroland ist der Euro als Alternative zum US-Dollar gefragter denn je.

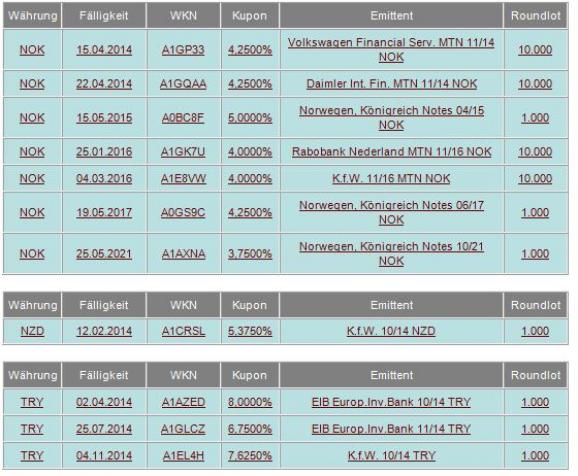

In dieser Berichtswoche standen weiterhin Anleihen in norwegischen Kronen im Fokus der Anleger, aber auch Anleihen in türkischen Lira und neuseeländischen Dollar wurden eifrig gehandelt.

Weitere Währungsanleihen mit aktuellen Daten finden Sie im [Link "Bondfinder bei Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bund-Future

Trotz der Schuldenkrise in Euroland und der damit bisher einhergehenden Nachfrage nach deutschen Staatsanleihen könnte die grundsätzliche Einigung im Falle Portugals der Auslöser für eine kurzfristige Verkaufswelle sein. Die Probleme sind zwar noch nicht abschließend gelöst, aber nach den vielen Hiobsbotschaften freuten sich die Rentenhändler über das Fünkchen Hoffnung und so durchbrach das Rentenbarometer die wichtige Marke von 122,65%. Somit rückt der Bereich zwischen 121,67% und 121,79% wieder ins Blickfeld der Rentenhändler. Sollte diese Unterstützungslinie allerdings nicht halten, wäre der Weg in Richtung 119,86% frei. Sollte sich die Marke 121,67% aber als massive Unterstützung heraus kristallisieren und sogar die 122,65% überwunden werden, gibt es die Chance auf eine Rallye in Richtung 123,92% (Hoch v. 16.03.2011). Diese Betrachtungsweise enthält viele "Wenn und Aber". Trotzdem ist der Euro-Bund-Future immer für eine Überraschung gut. Dies hat er eindrucksvoll nach der Drohung von Standard & Poor’s an die Adresse Amerikas unter Beweis stellen dürfen. Todgesagte leben halt doch oft länger!

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.