HeidelCement reüssiert trotz schwierigen Umfelds am Primärmarkt

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

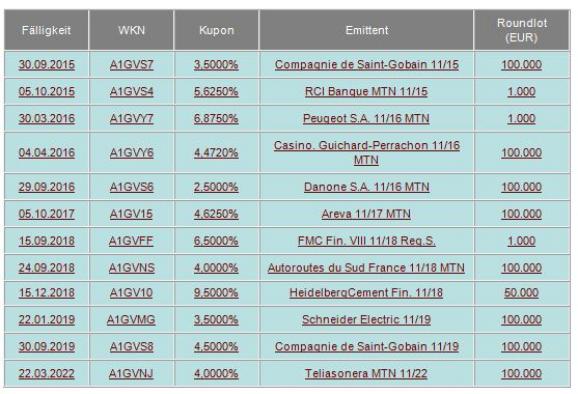

Auch in dieser Woche wagten sich einige Unternehmen an den Kapitalmarkt. Interessant zu beobachten war die Neuemission des Heidelberger Baustoffkonzerns HeidelbergerCement AG. Um bei den aktuell schwierigen Marktbedingungen erfolgreich einen 300 Mio. Euro großen Bond zu emittieren, musste das Unternehmen seinen Investoren einen hohen Kupon von 9,5% bieten. Im Vergleich zu den bereits ausstehenden Bonds sei das viel zu billig, wie manche Marktteilnehmer kritisieren. Mit einer Benotung von Ba2/BB befindet sich das Unternehmen nur 2 Notches vom Investmentgradebereich entfernt. Wenn man nun die Überlegung anstellt, dass viele zyklische High-Yield-Werte schlechter als HeidelbergerCement geratet sind, wird es für diese Unternehmen schwierig werden, sich derzeit zu einem vernünftigen Zinssatz über den Kapitalmarkt zu refinanzieren. Die Anleihe wird 2018 zurückbezahlt.

Der französische Industriekonzern Areva S.A. wurde ebenfalls am Kapitalmarkt aktiv. Das Unternehmen emittierte 500 Mio. Euro mit einem Kupon von 4,625% und einer Laufzeit bis 2017. Das Rating liegt BBB+.

Ausgewählte Unternehmensanleihen

Euro-Bond-Neuemissionen

In dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt 160,5 Mrd. € (Vw.: 156,5 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- bis zum 28. September abgewickelten Transaktionen. Somit wurden im Laufe der Handelswoche Staatsanleihen für 3,795 Mrd. € neu angekauft. Insgesamt erhielt die EZB Gebote von 100 Instituten (Vw.: 103) über 240,553 Mrd. € (Vw.: 202,875 Mrd. €).

In den USA wurden in dieser Handelswoche lediglich Geldmarktpapiere den interessierten Investoren zum Kauf angeboten. Dabei handelt es sich um 29 Mrd. US-Dollar als 4-Wochen-, 29 Mrd. US-Dollar als 3-Monat- und 27 Mrd. US-Dollar als 6-Monat-T-Bills. Bereits in der kommenden Woche werden auch wieder länger laufende Anleihen mit Laufzeiten von drei, zehn und 30 Jahren auf der Agenda stehen.

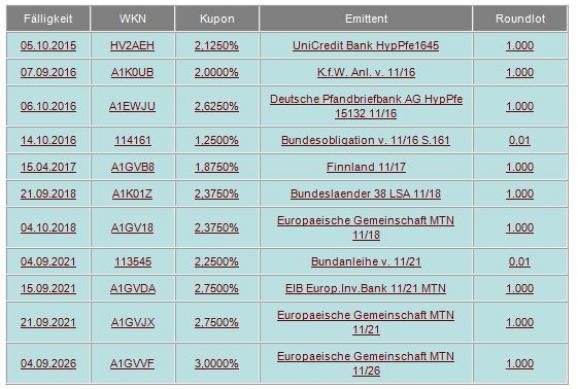

In Euroland wurden auch in dieser Handelswoche wieder diverse Altemissionen aufgestockt. Dabei handelt es sich um Anleihen Österreichs (A0D2MQ / 2015 , A0G4X4 / 2037), Frankreichs (A0G4NM / 2017 , A1GR5V / 2021), Spaniens (A1AJX2 / 2014 , A1AUF3 / 2015) und der Niederlande (A1GSZE / 2017). In Deutschland wurden planmäßig zweijährige Bundesschatzanweisungen (113735 / 2013) um 5 Mrd. € aufgestockt. Das Gesamtvolumen beträgt nun 17 Mrd. € und bei einer 1,9-fachen Überzeichnung erfolgte die Zuteilung mit einer Durchschnittsrendite von 0,46%.

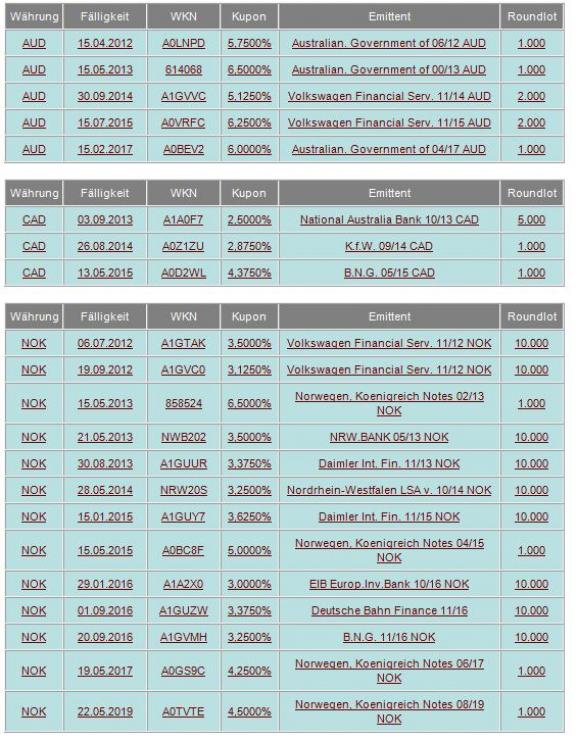

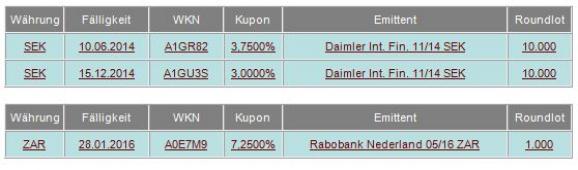

Ausgewählte Währungsanleihen

Auch in dieser Woche hat sich die Flucht in Richtung Safe-Haven Währungen fortgesetzt. Gegenüber dem japanischen Yen wurde mit 100,74 und gegenüber dem US-Dollars mit 1,3169 neue Tiefststände markiert. Somit bleibt alles beim Alten und die Euro-Schuldenkrise lässt nur noch eine Richtung an den Devisenmärkten zu. Daher ist es nicht verwunderlich, dass die Verunsicherung der Anleger weiterhin groß ist. Somit bleiben Anleihen auf schwedische und norwegische Kronen, amerikanische, australische, kanadische und neuseeländische Dollar, sowie auf türkische Lira und südafrikanische Rand im Fokus der Privatanleger.

Euro-Bund-Future

Die Finanzmärkte erinnern immer mehr an ein Spielcasino. Der Unterschied hierbei ist allerdings, dass man im Casino nur das Geld verspielen kann, das man mitgebracht hat. An der Börse ist das nicht immer so! Und auch in dieser Woche wurden zuerst die Unterstützungslinien getestet, um dann mit Unterstützung neuer Horrorzahlen aus Griechenland und zur Bankenkrise 2.0.1.1. wieder die alten Höchststände anzuvisieren. Da das Rentenbarometer in solch unsicheren Zeiten immer wieder als Spiegelbild zu den Aktienmärkten fungiert, ist eine seriöse Vorhersage nicht möglich. Jeden Tag werden aufs Neue die Karten gemischt und eine „andere Sau“ durchs Dorf getrieben. Somit bleibt lediglich der Blick auf die Chartechnik. Die Unterstützungslinien verlaufen aktuell bei 135,01% (Tief vom 28. 09.11) bzw. 134,62% (Hoch vom 18.08.11). Nach oben ist weiterhin das Allzeithoch bei 139,19% (23.09.11) das Maß aller Dinge.

Ausgewählte Wirtschaftsdaten

Daten aus den USA:

BIP 2.Q. +1,3% nach +1,0% (QoQ) Jahresbasis

Privater Konsum 2.Q. +0,7% nach +0,4%

BIP Preisindex 2.Q. +2,5% nach +2,4%

PCE-Kernrate 2.Q. +2,3% nach +2,2% (QoQ)

Erstanträge Arbeitslosenhilfe 391t nach 428t

Registrierte Arbeitslose 3.729t nach 3.749t

Schwebende Hausverkäufe Aug. -1,2% nach -1,3% (MoM), +13,1% nach +10,1% (YoY)

Private Einkommen Aug. -0,1% nach +0,1%

Konsumentenausgaben Aug. +0,2% nach +0,7%

PCE-Deflator Aug. +2,9% nach +2,8% (YoY)

PCE_Kernrate Aug. +0,1% nach +0,2% (MoM), unv. +1,6% (YoY)

Chicago PMI Sept. 60,4 nach 56,5

University of Michigan Vertrauen Sept. final 59,4 nach 57,8

NAPM-Milwaukee Sept. 55,4 nach 58,3

Bauinvestitionen Aug. +1,4% nach -1,4% (MoM)

ISM Verarb. Gewerbe Sept. 51,6 nach 50,6

ISM Bezahlte Preise Sept. 56,0 nach 55,5

Gesamtabsatz Kfz Sept. 13,04 Mio. nach 12,1 Mio.

Binnenabsatz Kfz Sept. 10,17 Mio. nach 9,52 Mio.

Auftragseingang Industrie Aug. -0,2% nach +2,1%

MHB Hypothekenanträge -4,3% nach +9,3%

Challenger Stellenabbau Sept. 211,5% nach 47,0%

ADP Beschäftigungsänderung Sept. +91t nach +89t

ISM Non-Manf. Composite Sept. 53,0 nach 53,3

Daten aus Euroland:

Konjunkturklima-Indikator Sept. -0,06 nach +0,06

Verbrauchervertrauen Sept. final -19,1 nach -18,9

Wirtschaftsvertrauen Sept. 95,0 nach 98,4

Industrievertrauen Sept. -5,9 nach -2,7

Dienstleistungsvertrauen Sept. +0,0 nach +3,7

PMI Verarb. Gewerbe Sept. final 48,5 nach 48,4

Arbeitslosenquote Aug. unv. 10%

PPI Aug. -0,1% nach +0,5% (MoM), +5,9% nach +6,1% (YoY)

PMI Composite Sept. final 49,1 nach 49,2

PMI Dienste Sept. final 48,8 nach 49,1

Einzelhandelsumsätze Aug. -0,3% nach +0,2% (MoM), -1,0% nach -0,4% (YoY)

Daten aus Deutschland:

Arbeitslose-Änderung Sept. -26t nach -9t

Arbeitslosenquote Sept. 6,9% nach 7,0%

Einzelhandelsumsatz Aug. -2,9% nach +0,3% (MoM), +2,2% nach -1,8% (YoY)

PMI Verarb. Gewerbe Sept. final 50,3 nach 50,0

PMI Dienste Sept. final 49,7 nach 50,3

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.