Griechische Banken vor dem Comeback?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Fakten für Griechenland sind nach wie vor erschütternd: seit knapp 6 Jahren in der Rezession, das BIP ist bisher um gut 25% geschrumpft, die Arbeitslosigkeit liegt bei 27%, Geld wird nach wie vor abgezogen, die Staatsverschuldung liegt bei über 150%, der Leitindex steht noch immer 85% unter seinen Höchstständen... Klingt eigentlich nicht so, als müsse man beherzt bei Banktiteln zugreifen. Anderseits bieten sich die besten Chancen, wenn keiner anderer Investor oder Anleger mehr kaufen möchte. Zudem zeigen einige Indikatoren ermunternde Signale und die Charts erste Lebenszeichen.

Hoffnungsschimmer

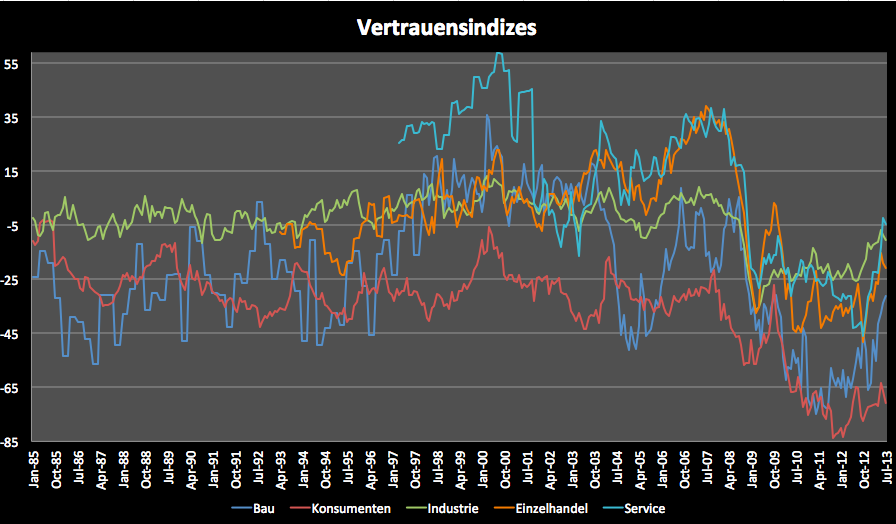

Auch wenn die bloßen Zahlen es derzeit nicht vermuten lassen scheint sich in Griechenland ein großer Boden auszubilden – und zwar an allen Fronten. Die Wirtschaftsindikatoren im ersten Chart zeigen ein deutliches Bild. Der Vertrauens- und Erwartungsindex für die Industrie befindet sich schon seit längerem wieder auf den Weg nach oben. Der Service Sektor, spezifisch auch der Einzelhandel, zeigen seit Ende 2012 wieder positive Signale, nachdem sie zuvor fast drei Jahre auf sehr tiefem Niveau verharrten. Ende 2012 kam es dann nochmals zu einem neuen Tiefststand. Bei den Konsumenten verläuft die Entwicklung noch etwas zaghaft. Ein Aufwärtstrend sich lässt allerdings auch hier wahrnehmen.

Dass sich die Stimmung und das Vertrauen aufhellen, ist zumindest kein schlechtes Zeichen. Natürlich steht auf einem anderen Blatt, ob sich die Erwartungen letztlich auch erfüllen. Die Lebenszeichen scheinen jedoch dynamisch genug, um eine Trendwende einzuläuten. Besonders ermunternd ist der Index für die Bauindustrie. Hier ist geradezu Euphorie zu spüren. Das ist für Banken besonders wichtig, denn ein Großteil der vergebenen Kredite sind für den Bau oder Kauf von Immobilien vergeben worden. Solange die Preise der Immobilien fallen sind diese Kredite ein großes Problem. Erhöhte Aktivität in dem Sektor deutet einen Boden bei der Nachfrage nach Immobilien an.

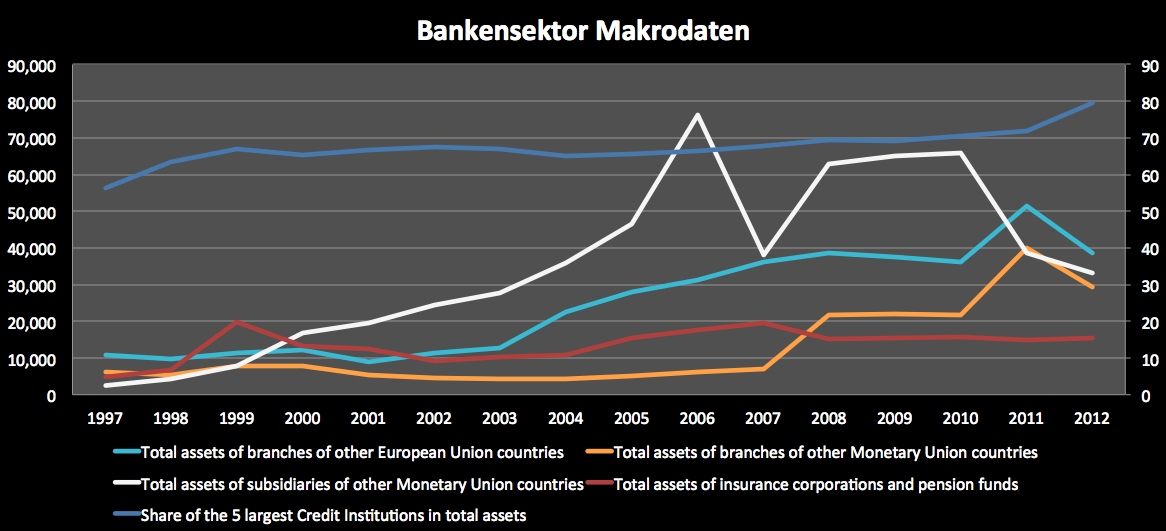

Neben der wirtschaftlichen Entwicklung sind für Banken noch ganz andere Faktoren von Bedeutung. Vertrauen ist dabei das wichtigste Kapital. Die nächste Grafik zeigt, wie groß das Vertrauen ausländischer Banken in Griechenland ist. Die Grafik zeigt den Wert der Anlagen ausländischer Banken in Griechenland mit Hauptsitz in der EU, dem Euroraum oder Drittstaaten. Hier ist der Trend noch ziemlich eindeutig: das Vertrauen gibt weiter nach. Die Anlagen von Banken aus dem Euroraum sind von knapp 80 Milliarden auf ca. 35 Milliarden zurückgegangen (weiße Linie). Das liegt vor allem daran, dass viele Geldhäuser ihre Tochtergesellschaften in Griechenland geschlossen bzw. deutlich verkleinert haben. Im Gegensatz dazu ist das Anlagevermögen der Zweigstellen gestiegen (orange). Insgesamt ist der Rückgang also nicht ganz so dramatisch (87 Milliarden auf 65 Milliarden).

Interessant ist die dunkelblaue Linie. Diese zeigt die Konzentration des Bankensektors in Griechenland (rechte y-Achse). Die 5 größten Banken hatten einen Marktanteil von 55 bis 65%. Seit 2011 findet eine massive Verschärfung der Konzentration statt. Der Marktanteil liegt per Ende 2012 bei 80%. In diesem Jahr gab es bereits weitere Fusionen. Die Konzentration dürfte demnächst 90% erreichen. Das ist insofern wichtig, als dass die Marktkonzentration den Prozess der Marktbereinigung anzeigt. In Bankenkrisen ist Konsolidierung eine Notwendigkeit. Bei 90% Konzentration kann nicht mehr viel konsolidiert werden. Auch das ist ein gutes Zeichen und deutet an, dass sich die Marktbereinigung im Endstadium befindet.

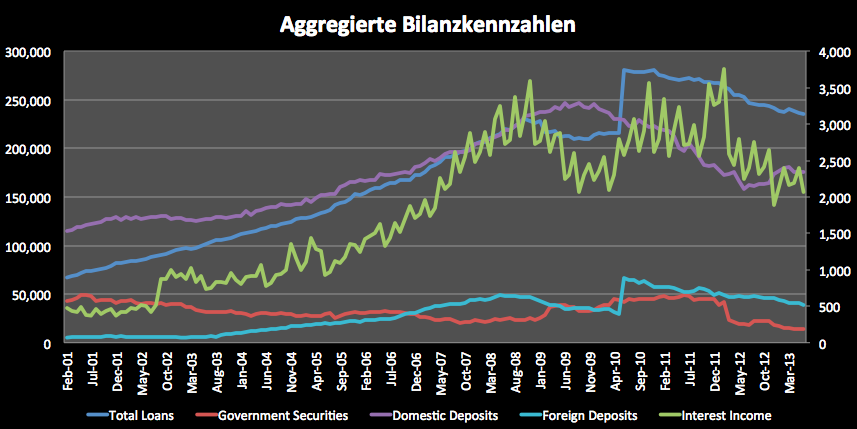

Während die Entwicklung des Anlagevermögens ausländischer Banken keinen Vertrauensbeweis darstellt, sieht es bei griechischen Banken ganz anders aus. Der nächste Chart zeigt einige, wenige Bilanzkennzahlen für ganz Griechenland (alle Werte linke y-Achse bis auf Zinseinkünfte – alles in Millionen). Die Daten sind von der griechischen Notenbank zusammengestellt und zeigen die monatliche Entwicklung der Kennzahlen. Ausländische Unternehmen, Investoren und Anleger ziehen noch immer Geld aus Griechenland ab (foreign deposits). Ermunternd ist, dass griechische Bürger ihr Geld wieder langsam aus dem Ausland zurückholen. Seit Anfang 2012 zeigt sich ein vorsichtiger Aufwärtstrend. Die Aufregung um die Zahlung der Rettungstranche von 30 Milliarden im Oktober/November 2012 zeigt noch einmal einen negativen Effekt. Insgesamt kehrt das Vertrauen aber zurück. Das ist enorm wichtig, denn der massive Abzug von Geldern brachte die eine oder andere Bank in ernsthafte Schwierigkeiten.

Ermunternd ist auch der Absolutwert von Staatsanleihen in den Bilanzen. Griechische Banken halten nur mehr 20 Milliarden solcher Papiere. Davon ist die Hälfte noch immer national, allerdings hält sich das Abschreibungspotential in der Gesamtsumme in Grenzen. Positiv ist auch der Trend bei der Gesamtsumme der vergebenen Kredite zu werten. Das notwendige Deleveraging hat stattgefunden und findet so langsam ein Ende. Für die Wirtschaft sind das gute Nachrichten, denn ein Ende der allzu strikten Kreditvergabe bedeutet ein Ende der Kreditklemme. Unterstützt wird dieses Szenario von den Zinseinkünften der Banken. Diese betragen zur Zeit etwas über 2 Milliarden Euro pro Monat und stehen damit auf dem Niveau von 2009. Zinseinkünfte sind die wichtigste Einnahmequelle von Banken. Ein zu starker weiterer Abfall dieser Einnahmen könnte langfristig zum Problem werden. Die Einnahmenseite der Banken ist bereits so angespannt, dass ein weiterer Rückgang die Profitabilität stärker belasten dürfte als die Vergabe neuer Kredite mit moderatem Ausfallrisiko. Mit anderen Worten: es ist besser Kredite zu vergeben, von denen ein Teil ausfällt als gar keine Kredite zu vergeben – solange die Ausfälle geringer sind als die Zinseinnahmen. Dieser Punkt scheint in Reichweite.

Es gibt weitere Faktoren, die für einen Boden der wirtschaftlichen Entwicklung sprechen. Die Kapazitätsauslastung in der Industrie steigt seit 12 Monaten wieder leicht. Die Produktion insgesamt schrumpft nicht mehr sondern steigt wieder. Es zeigt sich eine deutliche Verlangsamung im Rückgang von Immobilienpreisen. Der Einzelhandelsumsatz befindet sich seit längerem wieder mehr im Wachstums- als im Schrumpfungsbereich und der Arbeitsmarkt stabilisiert sich. Die Arbeitslosenrate steigt zwar nach wie vor, allerdings nicht mehr, weil so viele Personen entlassen werden, sondern weil wieder mehr Personen auf den Arbeitsmarkt kommen. Die Gesamtzahl der arbeitenden Bevölkerung nimmt erstmalig seit 2009 seit mehreren Monaten zu.

Unbestritten bleibt, dass Griechenland nach wie vor in einer kritischen Situation ist. Dennoch stimmt die Tendenz. Das dürfte Aktien generell, aber insbesondere Banken auf die Sprünge helfen.

Kaufkandidaten

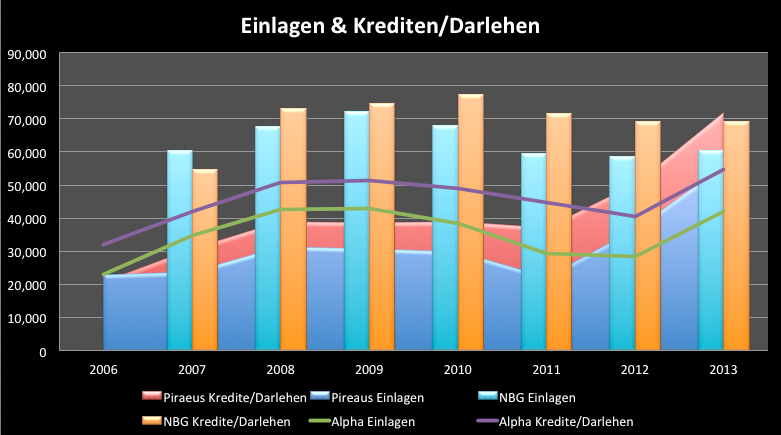

Die Auswahl an Kaufkandidaten ist in Griechenland äußerst begrenzt. Bei einer so hohen Marktkonzentration gibt es schlichtweg nicht allzu viele Banken, die in Frage kommen. Nach dem Kredit- und Einlagenvolumen sind die drei größten Banken die Piraeus Bank, Alpha Bank und die National Bank of Greece (NBG). Betrachtet man allein das Kreditvolumen kommt Piraeus auf den höchsten Marktanteil. Die Bank hat 72 Milliarden in den Büchern im Vergleich zum Gesamtvolumen von ca. 236 Milliarden in Griechenland. Das entspricht einem Anteil von 30%. Es folgt die NBG mit 29% Anteil und Alpha mit 18%. Damit konzentriert sich fast 80% des Volumens allein auf diese drei Banken. Bei den Einlagen sieht es nicht anders aus. Hier hält Piraeus 32%, NBG 34% und Alpha 23%. Hier beträgt die Konzentration gut 90%.

Das Verhältnis von Krediten zu Einlagen ist nicht unwesentlich. Es zeigt in diesen Fällen jedoch keine großen Auffälligkeiten. Bedenklich wäre ein hohes Kreditvolumen, aber nur geringe Einlagen. Der Turnaround bei Einlagen und Krediten seit 2011 bzw. 2012 ist vor allem der Marktkonsolidierung geschuldet. Die Piraeus Bank hat das Kreditvolumen von 2011 bis 2013 fast verdoppelt. Allein in 2013 übernahm bzw. musste Piraeus die Millenium Bank übernehmen sowie die Assets zyprischer Banken in Griechenland (Hellenic Bank, Bank of Cyprus, Popular Bank of Cyprus). Bei NBG und Alpha sieht es nicht anders aus. Die NBG übernahm Anlagen der Probank und der First Business Bank.

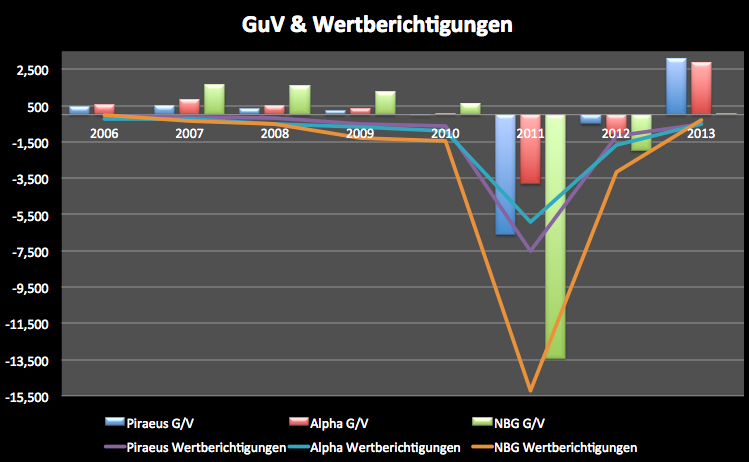

Für Anleger ist natürlich die Gewinn bzw. Verlustsituation der Unternehmen interessant. Diese sieht noch sehr düster aus. Die nächste Grafik zeigt sowohl das Jahresergebnis und die Ergebnisse des ersten Quartals 2013 sowie Wertberichtigungen. Es fällt leicht den Zusammenhang aus Wertberichtigungen und Ergebnissen herzustellen. 2011 war dabei besonders düster. Das liegt größtenteils an den Abschreibungen auf griechische Staatsanleihen. Diese betrugen bei der NBG 12 Milliarden, bei Piraeus 7,7 Milliarden und bei Alpha ca. 5 Milliarden.

Aber auch ohne diese Abschreibungen wären die Ergebnisse noch tiefrot gewesen. Das zeigt das Jahr 2012, indem nur mehr geringe Abschreibungen auf Staatsanleihen notwendig waren. Die Ergebnisse in diesem Jahr sehen beinahe unglaublich aus. Piraeus und Alpha schreiben Milliardengewinne. Das liegt leider nicht daran, dass das Geschäft wieder gut läuft, sondern vielmehr an positiven Wertberichtigungen übernommener Assets anderer Banken. Ohne diese Zuschreibungen wäre Piraeus noch immer in den roten Zahlen. NBG konnte ohne Zuschreibungen 28 Millionen verdienen, Piraeus verlor nochmals 330 Millionen. Nur die Alpha Bank zeigt ein gutes Ergebnis von 244 Millionen (die Zuschreibungen bereits ausgeklammert).

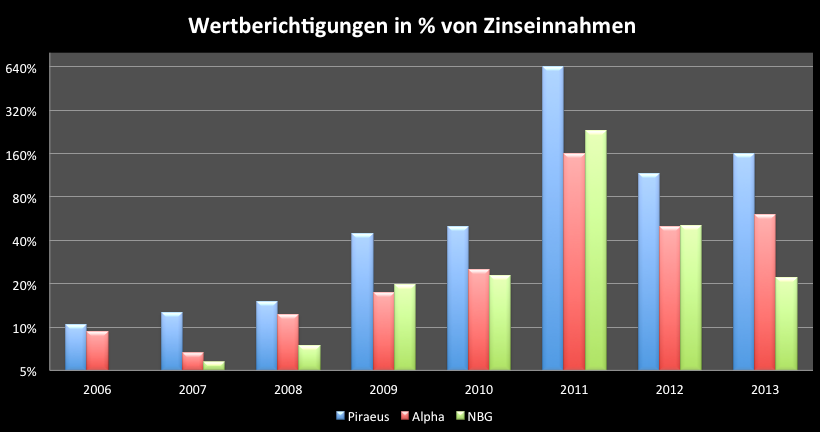

Wie dramatisch die Auswirkungen der Wertberichtigungen sind zeigt die nächste Grafik. Hier sind die Berichtigungen ins Verhältnis zu den Einnahmen aus dem Kredit- und Darlehensgeschäft dargestellt. Ein Wert über 100% bedeutet, dass eine Bank mehr Berichtigen muss, als sie an Zinsen verdient und macht somit Verluste (ohne noch die Kosten zu berücksichtigen). Hier fällt vor allem Piraeus auf. Die Wertberichtigungen übersteigen die Einnahmen um 60%. Berücksichtigt man noch die Kosten dürfte die Marge im Bereich -80% liegen. Das stärkt nicht gerade das Vertrauen in die Ertragskraft der Bank. Es gibt natürlich noch andere Bereiche als das Kreditgeschäft, allerdings ist es unwahrscheinlich, dass die Bank profitabel arbeiten kann, solange die Marge im Kreditbereich so negativ ist.

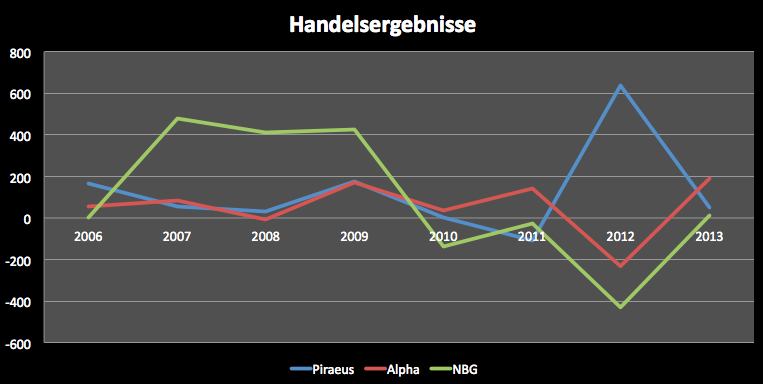

Das zweite Standbein der Banken ist der Handel mit Wertpapieren. Sieht man von Sondereffekten 2012 ab, ist Piraeus hier gegen den Trend wieder abfallend. Auch der historische Vergleich zeigt, dass ein Handelsergebnis von 200 Millionen nicht reichen dürfte, um die negativen Margen im Kreditbereich wieder wettzumachen. Die Handelsergebnisse zeigen noch einen interessanten Punkt. Obwohl die Marge bei NBG recht gut aussieht ist die Bank im Gesamtergebnis vor allem von den Handelsergebnissen abhängig. Das eröffnet für die Zukunft gewisse Chancen, allerdings bleibt abzuwarten, ob die NBG eine nachhaltige Trendwende schafft. Seit 2009 hat sie relativ gesehen schlechter performt als die anderen Banken. Zudem ist bedenklich, dass NBG trotz positiver Marge in 2013 bisher kaum Geld verdient hat. Hier gibt es also ein klares Effizienzproblem.

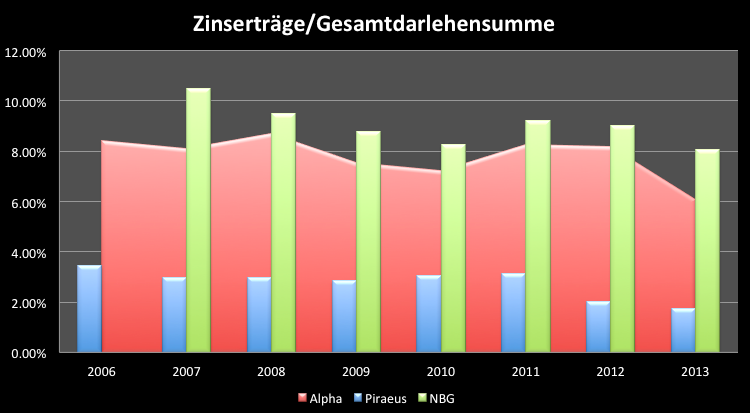

Aufschlüsse über das Ertragspotential des Kreditportfolios geben die Zinseinkünfte im Verhältnis zum Kreditvolumen. Hier liegt Piraeus mit 2% abgeschlagen an letzter Stelle. Ein so niedriger Prozentsatz könnte auch heißen, dass Piraeus Kredite besonders guter Qualität hat. Betrachtet man aber wieder die Höhe der Wertberichtigungen, steht dahinter ein großes Fragezeichen. NBG weist hier einen hohen Wert aus. Das wiederum könnte andeuten, dass die Kreditqualität mittelmäßig ist. Die Wertberichtigungen sind diesbezüglich jedoch nicht auffällig. Das ist positiv zu werten.

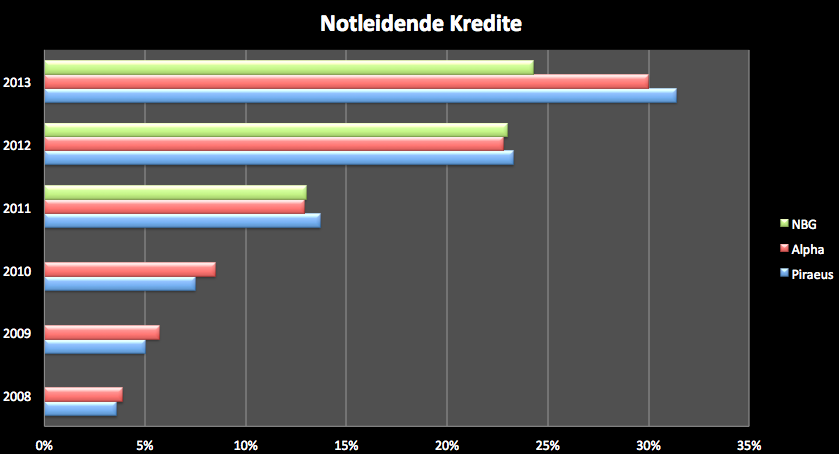

Die Kreditqualität lässt sich auch über den Prozentsatz notleidender Kredite darstellen. Bei Piraeus sind über 30% notleidend. Das heißt, dass bei 30% der Kredite Zinszahlungen bzw. Abzahlungen länger als 90 Tage ausständig sind. Das sind erschreckende Werte. Und auch bei NBG ist der Wert mit knapp 25% nicht wirklich gut. Zum Vergleich: im Normalfall, also in konjunkturell guten Zeiten, liegt der Wert bei 3% oder darunter. In einer normalen Rezession sind 5 bis 6% zu erwarten.

Der Prozentsatz an notleidenden Krediten sagt noch nichts über den tatsächlichen Ausfall aus. Nicht jeder notleidende Kredit fällt auch tatsächlich aus. Laut einer Studie der deutschen Bundesbank betrugen die tatsächlichen Ausfälle zur Zeit der großen Depression in den USA 8,5%. Griechenland befindet sich in einer vergleichbaren Misere. Eine Ausfallquote von 10% wäre nicht überraschend.

Wie hoch die Ausfälle am Ende sein werden, wird sich erst noch zeigen. Die Banken haben aber alle gute Vorkehrungen getroffen. Die Coverage Ratio beträgt über 50%. Das heißt, dass die Banken eine 50%-ige Ausfallquote der notleidenden Kredite verkraften können. Die endgültige Ausfallquote dürfte bei Piraeus demnach maximal 15,5% sein, bei NBG 12,5% und bei Alpha 15%. Wahrscheinlich sind geringere Werte und eine Entwicklung, wie wir sie in den USA nach 2008 beobachten konnten. Zuerst kamen die massiven Wertberichtigungen und Rückstellungen. Seit mehr als einem Jahr gehen diese Rückstellungen zurück. Das belastet die Ergebnisse nicht nur weniger als zuvor, sondern vor allem eine besser als erwartete Abwicklung bzw. Entwicklung notleidender Kredite führte zu enormen Gewinnsprüngen. Nur so war es etwa Fannie und Freddie Mac möglich, in letzter Zeit Quartalsgewinne von vielen Milliarden Dollar zu schreiben, obwohl sie sich de facto in Abwicklung befinden und kein neues Geschäft mehr zeichnen.

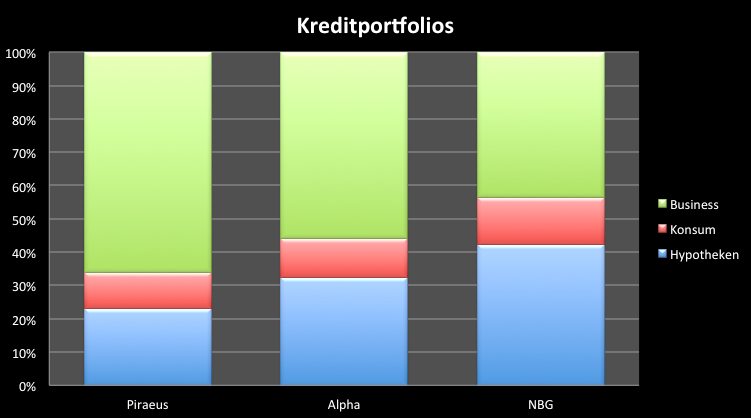

Betrachtet man die Zusammensetzung der Kreditportfolios zeigt sich ein klares Bild. Konsumkredite, die besonders risikoreich sind, halten sich prozentual bei allen Banken in Grenzen. Ein starkes geschäftliches Segment dürfte im Aufschwung am ehesten profitieren. Konsum- und Hypothekenkredite erholen sich für gewöhnlich später. Positives Wirtschaftswachstum setzt sich nicht sofort in drastisch sinkende Arbeitslosenzahlen oder steigende Gehälter um.

Eine sehr gewagte Prognose für die drei Banken sähe – alle Zahlen und Faktoren mit eingerechnet – eine Outperformance der Alpha Bank vor. Diese Outperformance kann ein bis anderthalb Jahre dauern. Alpha profitiert von der Zusammensetzung des Portfolios. Obwohl Piraeus mehr Unternehmenskredite in den Büchern hat, ist die Ertragskraft zu gering und die Wertberichtigungen nach wie vor zu hoch. Zudem verzeichnet Alpha seit zwei Quartalen sinkende Wertberichtigungen. Danach könnte Piraeus der große Outperformer werden, wenn die Wirtschaft deutlicher anzieht. Bei NBG bin ich skeptisch. Das Portfolio zeigt zwar momentan den geringsten Prozentsatz notleidender Kredite, allerdings ist die Übergewichtung von Konsum- und anderen Privatkrediten eher hemmend. Zudem ist das positive Überraschungspotential bei den vorhandenen Rückstellungen geringer als bei Alpha und Piraeus. Zu guter Letzt ist noch anzumerken, dass Piraeus und Alpha sehr gut kapitalisiert sind. Die Tier I Kapitalquote beträgt bei Piraeus 14,8% und bei Alpha 13,9%. NBG ist mit 9,3% gerade so über der gesetzten Mindestmarke kapitalisiert. Weitere Kapitalerhöhungen können damit nicht ausgeschlossen werden. Damit ist die Gefahr für den Aktienkurs bei Unruhe an den Märkten am größten. Kann eine ggf. notwendige Kapitalerhöhung nicht durchgeführt werden, droht die Verstaatlichung.

Das war jetzt ein langer Artikel, dessen Ergebnis sich ganz knapp zusammenfassen lässt: die Alpha Bank ist eine Investitionsüberlegung wert, solange es sich um ein langfristiges Engagement mit Geld handelt, welches nicht gebraucht wird. Der Chart zeigt sich konstruktiv. Ein Boden scheint bei 0,37 EUR gefunden zu sein. Mittelfristiges besteht Potential auf Kursgewinne bis 1,50–2 EUR bei einem momentanen kurz von 0,50 EUR. Piraeus und NBG sind derzeit noch eher etwas für die Watchlist.

In den kommenden Artikeln werfe ich noch einen Blick auf Banken anderer Problemländer.

Viel Erfolg

Clemens Schmale

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte:Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse investiert (Alpha Bank).

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.