Goldpreis: Das wird ein heißer Juni!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Nachdem ich vor einer Woche schrieb "Goldpreis am Tief des Jahres 2012! Gold jetzt kaufen?" bekräftige ich hiermit die darin gemachten Aussagen, was angesichts des Goldpreisanstiegs zugegebenermaßen nicht sehr schwer fällt.

Aber es gilt auch: Das, was sich gerade in Europa zusammenbraut, ist mehr und mehr das, was man in der Volkswirtschaftslehre als „Schock“ bezeichnen könnte. Ein solcher Schock ist in der Lage, die mit Hunderten Milliarden Euro erkaufte Konjunkturerholung seit der Großen Finanzkrise zum Entgleisen zu bringen. Warum im Juni die Schleusen der Zentralbanken wieder geöffnet werden.

Das Zins-Gewitter am Mittelmeer wird von den Währungshütern in allen Erdteilen mit Argusaugen beobachtet. Von Australien bis Indien, von Brasilien bis Russland, von Japan bis Nigeria – die Helfer in der Politik und in den Notenbanken wurden bereits instruiert, was im Notfall zu tun sein wird: Wie schon 2009 werden sie beherzt eingreifen müssen, um den unerwünschten Nachfragerückgang in der Wirtschaft zu verhindern.

Die chinesische Konjunktur verliert an Schwung. Da die Welt weniger Güter aus Asien importiert, kommt dort der Export ins Stottern. Selbst rohstoffreiche Nationen wie Australien geraten in die Bredouille. In den USA wurden erneut schwache Arbeitsmarktdaten gemeldet. Die Rezession in Europa wird tiefer. Die Märkte haben sich bereits eingeschossen auf das, was ohne neue Geldgeschenke der Notenbanken der Ausgang dieser ganzen Entwicklungen sein wird: Deflation und wirtschaftlicher Zerfall, verursacht durch eine Entschuldung aller Gesellschaftsschichten in den überschuldeten Industrieländern.

Das Geld flüchtet aus allem heraus und vor allem in eines hinein: In das, was von Anlegern noch für sicher erachtet wird. Dazu zählen offenbar deutsche und amerikanische Staatsanleihen, der Yen und selbst in den an einer Aufwertung gehinderte, da an den Euro festgebundenen Schweizer Franken. Unlängst denkt man bei den Eidgenossen sogar wieder über die Einführung von Kapitalverkehrskontrollen nach, um eine sich beschleunigende Kapitalflucht aus Europa zu bremsen. Das sind Maßnahmen, die seit 35 Jahren eigentlich als überwunden galten. Seit Mittwoch dieser Woche ist auch wieder ein alter Bekannter mit im Bunde der als sicher erachteten Häfen: Das Gold.

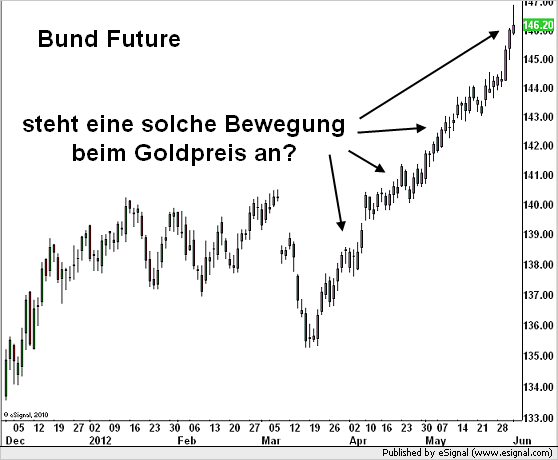

Totgesagte leben länger: Als Zeus die Märkte am Mittwoch erneut in eine steile Korrektur donnerte begann der Goldpreis plötzlich wie aus dem Nichts zu steigen. Bis zum Freitag rätselte ich darüber, ob das alleinig eine technische Gegenreaktion gewesen sein könnte auf den wichtigen Support bei 1525 USD/Unze, auf den ich in der Weekend-Edition vor einer Woche hinwieß. Nach der Kursreaktion auf die schwachen Arbeitsmarktdaten ist aber klar, wessen Lied gesungen wird: Die Outperformance des Goldpreises seit Wochenmitte ist ein Vorbote für einen heißen Juni.

Es könnte so ablaufen (Vorsicht, jetzt wird wild spekuliert!): Die EZB senkt am kommenden Donnerstag den Leitzins oder bereitet vor den griechischen Wahlen die Märkte zumindest verbald darauf vor. Eine halbe Stunde zuvor wird außerdem die englische Notenbank tagen, am 15. Juni anschließend die Bank of Japan. Anschließend wird auch der amerikanische Notenbankchef bei der nächsten Sitzung am 20. Juni verkünden, was nach Operation Twist geschehen wird. Es ist wahrscheinlich, dass die Notenbanken die geldpolitischen Schleusen wieder öffnen werden. China könnte durch eine bereits verbal durch den Premier Wen Jiabao vorbereitete wachstumsfreundlichere Wirtschaftspolitik und eine Lockerung der Geldpolitik eine V-förmige Konjunkturerholung im zweiten Halbjahr 2012 erzeugen. Die chinesischen Festlandaktienindizes Shanghai-A und Shanghai-B kündigen dies bereits mit inversen Schulter-Kopf-Schulter-Formationen an:

Ähnliche Strategien zur geldpolitischen Lockerung werden vermutlich auch die Notenbanken anderer Schwellenländer wie Indien, Brasilien oder Indonesien fahren. Es ist möglich, dass wir vor diesem Hintergrund das Gros der Korrektur bereits hinter uns gebracht haben.

Zahlreiche wichtige Märkte sind synchron an wichtigen Unterstützungen angelangt. Der australische Dollar und andere rohstoffabhängige Währungen, der Kupferpreis und andere konjunktursensitive Rohstoffe, der DAX selbst, Aktien aus dem Stahl- und Bergbausektor, die Volatilitätsindikatoren und schließlich auch das Gold bei 1525 USD/Unze: Sie alle sind an wichtigen Wendemarken angelangt, die eine Wiederkehr der Risikobereitschaft der Marktteilnehmer genau jetzt möglich macht, während das Gold erklärt, warum: Eine neue Runde Lockerung der Geldpolitik, dieses Mal möglicherweise in konzertierter Form, wobei die westlichen Zentralbanken mit den Währungshütern in den Schwellenländern zusammenarbeiten.

Wenn ich damit richtig liege dann ist eines klar: Alle Anleger, die jetzt noch short gehen, wetten auf einen unkontrollierten Zusammenbruch der Märkte und sie stellen sich auch gegen die Zentralbanken, die dies nicht geschehen lassen werden. Viele Märkte sind synchron auf Unterstützungen angelangt. Sehen Sie hierzu ein Video zu den Intermarket-Suppports, das ich Mitte dieser Woche erstellt habe:

Erzeugt lockere Geldpolitik keine Inflation?

Die unstete und blutarme Konjunkturerholung muss am Leben gehalten werden, sonst wären alle Maßnahmen der vergangenen drei Jahre vergebens. Die Zentralbanken dürften also weiterhin bereitwillig einspringen, wennimmer sich Preis- oder Konjunkturrisiken abzeichnen, aber sie werden keine Möglichkeit mehr haben, dies nicht mehr zu tun, wenn die Inflationserwartungen beginnen, nach oben zu laufen – denn dann würden sie riskieren, dass sich ihre Regierungen, die bereits überschuldet sind, am Kapitalmarkt nicht mehr refinanzieren können. Die Bundesbank machte mit ihrer Ankündigung, höhere Inflationsraten akzeptieren zu wollen, bereits einen Vorstoß in diese Richtung.

Weil es die Zentralbanken gibt und sie dem fiskalischen Diktat der Staaten unterliegen, die sich auch weiterhin an den Kapitalmärkten zu niedrigen Zinsen refinanzieren müssen, sind die Risiken für eine höhere Inflation größer, als jene für einen deflationären Schock. Und schließlich ist es weitaus einfacher mit den Schuldenbergen umzugehen in einem Umfeld, das durch Inflation geprägt ist, als in einem, das von der Deflation beherrscht wird. Wennimmer wir es mit hohen Schulden zu tun haben, ist Inflation kein Problem, sondern Teil der Lösung. Der schwierige Teil dieses riesigen geldpolitischen Experiments ist, dass die langfristigen Renditen trotz steigender Inflationserwartungen niedrig bleiben müssen. Die Zentralbanken versuchen dies zu bewerkstelligen, indem sie ankündigen, die kurzfristigen Zinsen auf absehbare Zeit bei oder nahe Null zu behalten, sie kaufen langlaufende Anleihen einfach selbst und die Politik unterstützt, indem sie Versicherer, Pensionsfonds und Geschäftsbanken einer strengeren Regulierung unterwirft.

Ein Nachteil aus dieser Notenbankpolitik ist das, was Bundeskanzlerin Angela Merkel wiederholt betonte. Sie befürchtet, dass sich die Regierungen ausruhen werden und dringend notwenige Strukturreformen nicht unternehmen werden, wenn die EZB direkt und unlimitiert Staatsanleihen kaufen würde. Dazu zählen in Europa vor allem auch die Sparprogramme, wachstumsfreundlichere Reformen des Wirtschaftssystems und große Schritte zu der Bildung einer Fiskalunion. Aber auch in den USA scheint man sich um die dringend notwendigen Sparprogramme herumzulavieren, und sollten hier bis zum Jahresende keine Lösungen gefunden und umgesetzt werden, dann steht die neu gewählte Regierung zu Beginn des Jahres 2014 vor dem gleichen Problem wie im letzten Jahr, als sie sich nicht mehr weiter verschulden konnte, weil das Schuldenlimit erreicht wurde. Die Regierungen müssen auch in anderen Regionen handeln, etwa in China, das in abnehmendem Maße ein von Investments und Exporten abhängiges Schwellenland und in zunehmendem Maße ein Industrieland geworden ist, das seine Binnenwirtschaft durch Wirtschaftsreformen stärken muss. Der umgekehrte Fall gilt in Indien: Dort muss es weniger Regierung, und mehr private Investitionen geben.

Wie ich die Situation weiter einschätze erfahren Sie in meinem Blog.

Außerdem empfehle ich Ihnen die Lektüre des aktuellen Gold- & Rohstoff-Reports vom Donnerstag, in dem ich unter anderem zum Kauf von Goldaktien riet, und in dem es außerdem um Long-Chancen bei Platin geht. Dort bin ich außerdem auf eine Long-Möglichkeit beim australischen Dollar eingegangen und habe entsprechende Zertifikate und andere Produkte für diese Investment-Ideen vorgestellt.

Herzlichst

Ihr Jochen Stanzl, Rohstoffanalyse www.godmode-trader.de

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.