Geldpolitik: Die Fehler der Vergangenheit und Gegenwart

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Wenn man will, kann man in jeder geldpolitischen Entscheidung einen Fehler finden. Rückblickend kann man immer einen Weg finden, wie man es hätte besser machen können. Einige geldpolitische Entscheidungen lassen sich jedoch ohne Zweifel als Fehler identifizieren.

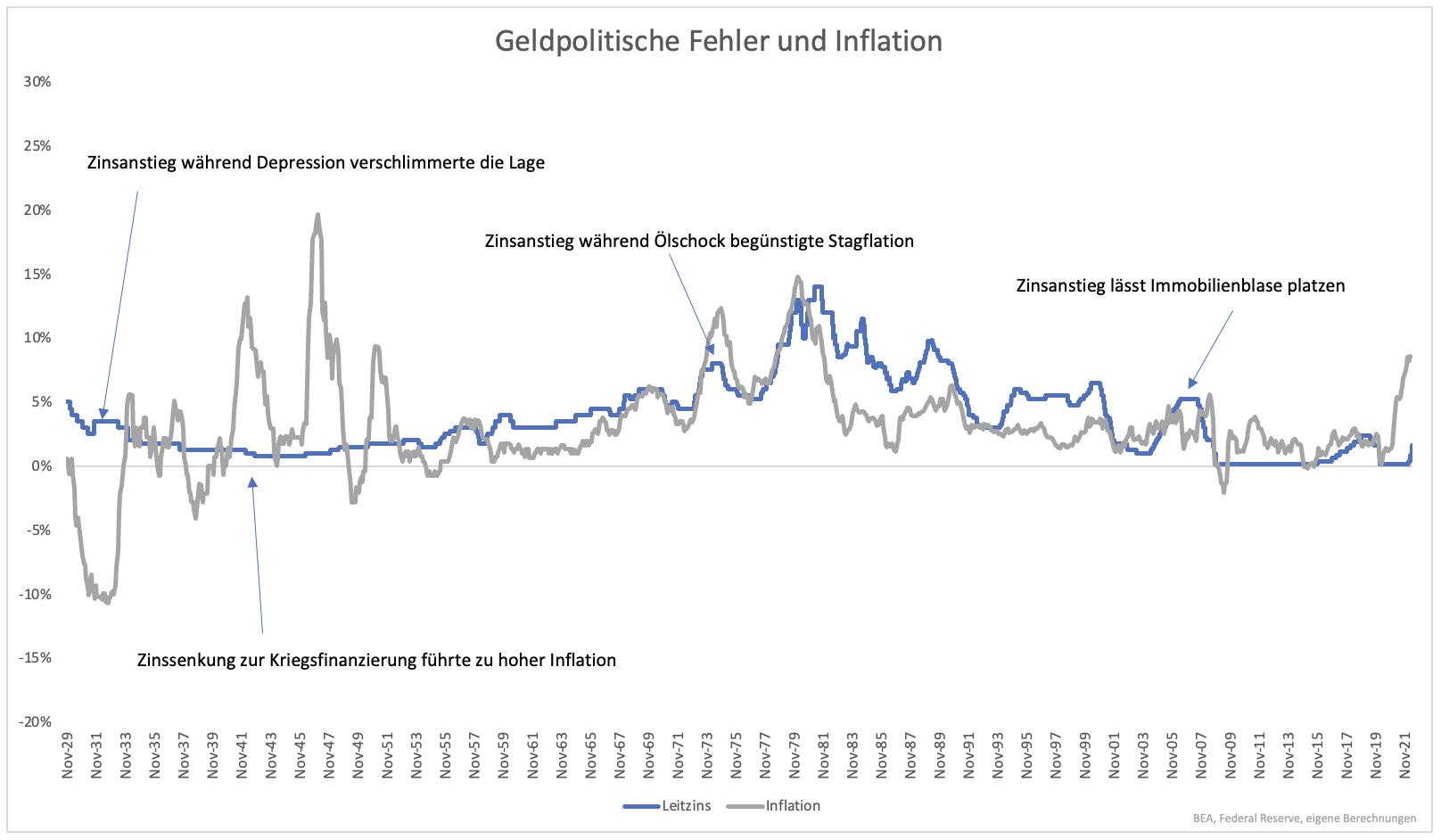

Unbestritten ist etwa, dass eine Zinsanhebung inmitten der Großen Depression zu Beginn der 1930er Jahre Unsinn war. Die Inflationsrate war stark negativ, die Wirtschaft schrumpfte im zweistelligen Bereich. In einem solchen Umfeld die Zinsen anzuheben, ist nicht nur rückblickend eine gewagte Idee gewesen.

Vor 100 Jahren hatte die US-Notenbank ihr heutiges Mandat (Preisstabilität, Vollbeschäftigung) noch nicht. Ihre Aufgabe war jedoch nie, der Wirtschaft zu schaden. Genau das geschah in der Großen Depression. Dass unter diesen Umständen die bereits negative Inflationsrate weiter in den negativen Bereich rutschte, ist nicht verwunderlich (Grafik 1).

Der nächste Fehler ließ nicht lange auf sich warten. Mangels heutiger Unabhängigkeit von der Politik finanzierte die Notenbank den Zweiten Weltkrieg fast im Alleingang. Zinsen waren nicht nur niedrig, die Notenbank kaufte auch fleißig Staatsanleihen. Wem das bekannt vorkommt, irrt nicht. Um den Wirtschaftsabschwung durch die Pandemie auszugleichen, gingen Notenbanken zur direkten Staatsfinanzierung über. Die Inflationsrate schnellte auch dieses Mal entsprechend nach oben. Zu viel Geld wurde mit der Gießkanne verteilt und traf auf begrenztes Angebot.

Der nächste Fehler mag etwas überraschen. Er fand zur Zeit des Ölschocks Anfang der 70er Jahre statt. Wegen eines Ölembargos stieg der Preis und drückte die Inflation nach oben. Gegen Angebotsknappheit helfen Zinsen nicht. Trotzdem wurde die Inflation durch höhere Zinsen bekämpft, was zu der ersten in einer Reihe von Rezessionen führte. Man kann den Fehler als Beginn der Stagflation sehen. Ohne die Zinsanhebung hätte es ebenfalls hohe Inflation gegeben, nur aller Wahrscheinlichkeit weniger Rezession und weniger hohe Arbeitslosigkeit.

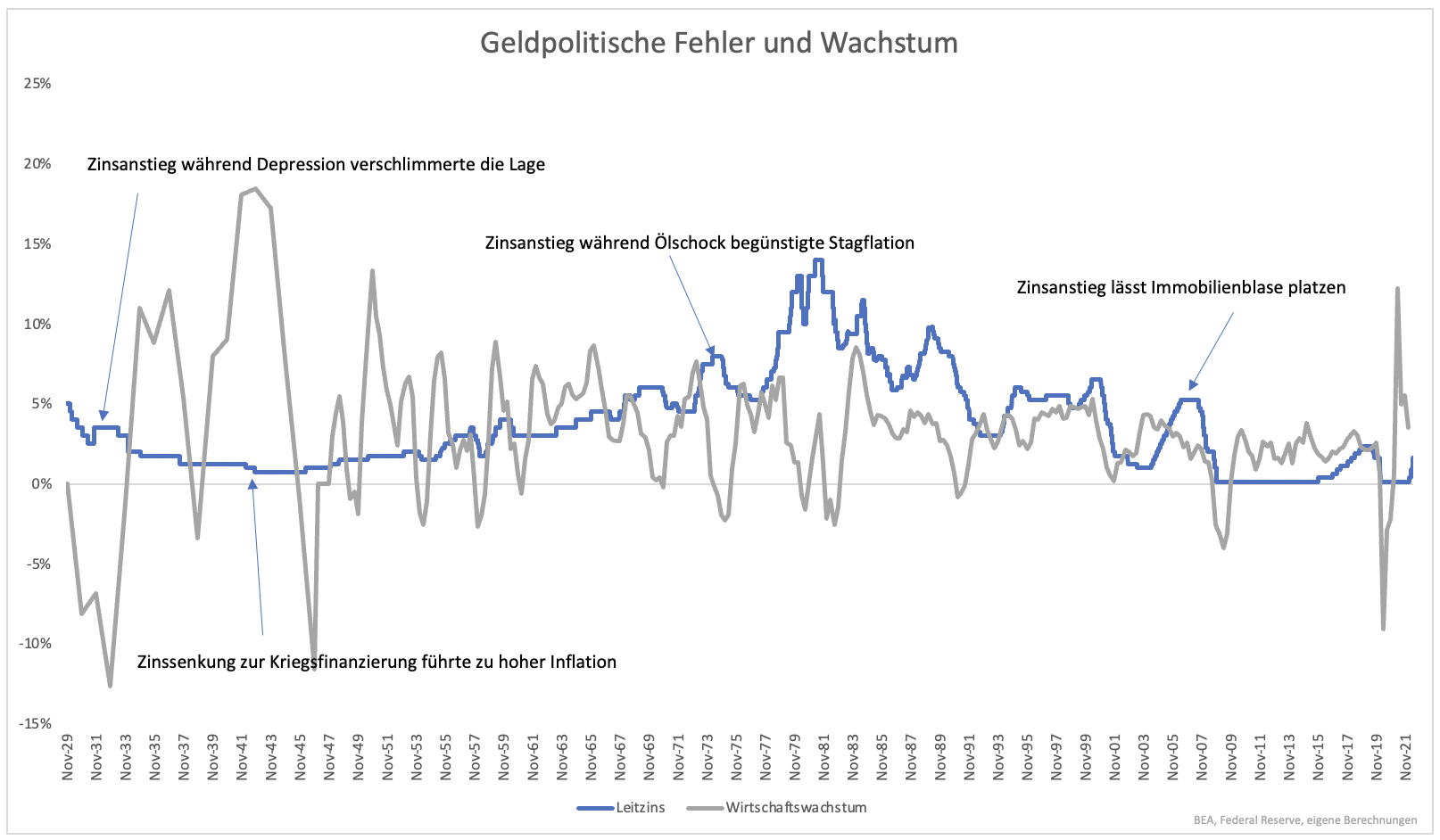

Dem Wirtschaftswachstum bekam keiner der Zinsfehler gut. Der letzte Fehler liegt noch nicht lang zurück. Erst waren die Zinsen zu niedrig und halfen dabei, die Immobilienblase in den USA aufzubauen, dann wurden sie zu schnell angehoben, was die Blase zum Platzen brachte (Grafik 2).

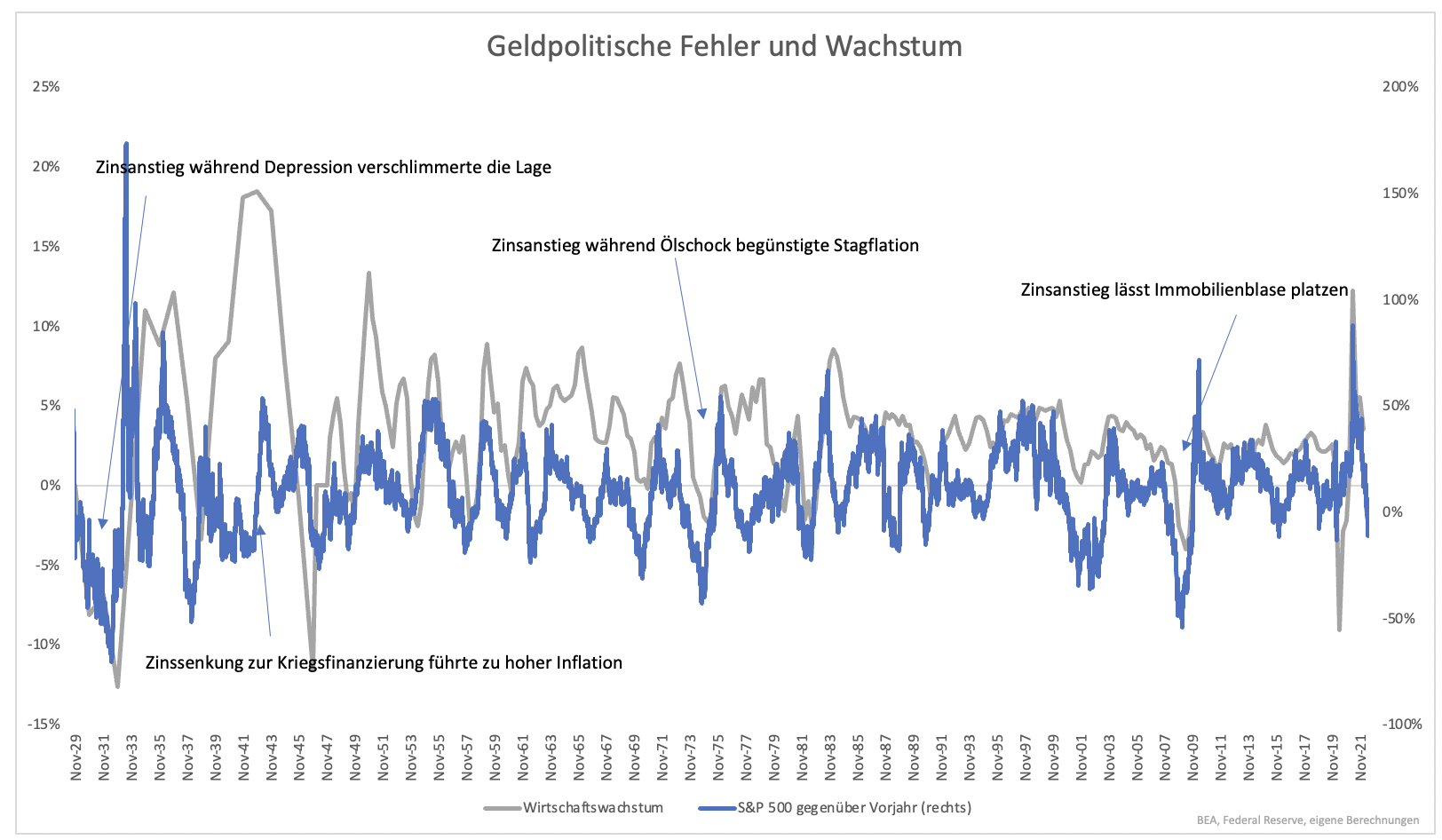

Geldpolitische Fehler führen entweder zu überproportional hoher/tiefer Inflation und zu ungesundem Wachstum. Letztendlich orientieren sich Aktien am Wachstum (Grafik 3). Aktuell steuert die Welt auf eine Wachstumsdelle oder Rezession zu. Das Problem ist hausgemacht.

Erst wurde die rote Linie der Staatsfinanzierung überschritten, was zu einem ersten Inflationsschub führte. Man kann aus unterschiedlichen Gründen auch heute von einem Öl- bzw. Energieschock sprechen. Dieser wird nun entschlossen wie 1973 mit raschen Zinserhöhungen bekämpft. Damit wurden gleich zwei gravierende Fehler begangen.

Der zweite Fehler hebt den ersten nicht auf, sondern verschlimmert ihn. Das wieder aufzuräumen, wird Zeit in Anspruch nehmen. Es wird ein volatiles Jahrzehnt.

Clemens Schmale

Tipp: Als Abonnent von Godmode PLUS sollten Sie auch Guidants PROmax testen. Es gibt dort tägliche Tradinganregungen, direkten Austausch mit unseren Börsen-Experten in einem speziellen Stream, den Aktien-Screener und Godmode PLUS inclusive. Analysen aus Godmode PLUS werden auch als Basis für Trades in den drei Musterdepots genutzt. Jetzt das neue PROmax abonnieren!

Eröffne jetzt Dein kostenloses Depot bei justTRADE und profitiere von vielen Vorteilen:

- 25 € Startguthaben bei Depot-Eröffnung

- ab 0 € Orderprovision für die Derivate-Emittenten (zzgl. Handelsplatzspread)

- 4 € pro Trade im Schnitt sparen mit der Auswahl an 3 Börsen & dank Quote-Request-Order

Nur für kurze Zeit: Erhalte 3 Monate stock3 Plus oder stock3 Tech gratis on top!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.