EZB plant den Ausstieg lieber heute als morgen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Genug ist genug. Das sagen sich einige Notenbanker, die sich an ihre eigentlichen Aufgaben erinnern. Bei der Europäischen Zentralbank (EZB) wird offensichtlich laut über einen Ausstieg aus den Hilfsprogrammen zur Stabilisierung der Eurozone nachgedacht. Ziel muss es sein, den Ausstieg sukzessive und schonend für die Wirtschaft zu initiieren. In den vergangenen vier Monaten hatte die EZB den Banken mehr als 1 Bill. Euro zum "Schnäppchenzins" zur Verfügung gestellt, Staatsanleihen der EU-Krisenländer gekauft und den Leitzins auf den historischen Tiefstand von 1% geschleust. Die EZB möchte es künftig dem europäischen Rettungsschirm überlassen, Anleihen maroder europäischer Staaten zu kaufen und somit die Risiken verlagern. Die EZB wartet daher auf die notwendigen Entscheidungen europäischer Politiker. Die Pessimisten warnen allerdings davor, dass man auf eine Entscheidung der Politik lange warten kann. Denn eines ist gewiss: Die Bondkäufe der Zentralbanken stellen Risiken für die Bilanzen und die Reputation dar. Voraussetzung für einen solchen Beschluss seitens der Politik ist aber, dass man gemeinsam an einem Strang zieht. Während die Wirtschaftsentwicklung in Deutschland, Niederlande, Österreich und einigen anderen Ländern eine positive Entwicklung aufzeigt, sieht es in Südeuropa weiterhin finster aus. Es ist daher eine gemeinsame Wirtschafts- und Fiskalpolitik notwendig, um diese Ungleichgewichte zu beseitigen. Und das ist Aufgabe der Politik und nicht der EZB.

Die Zeit drängt, denn alleine in 2012 müssen die Länder der Eurozone Anleihen im Volumen von ca. 1,5 Billionen zurückzahlen, deren Refinanzierung gesichert sein muss. Sollten also die Kapitalmärkte nicht mehr ohne "Stützräder" auskommen, so kann aus der Staatsschuldenkrise schnell eine Bankenkrise werden.

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Der Tag der Entscheidung naht

Streichen Sie sich den morgigen 23. März rot in Ihrem Kalender an! Denn da läuft die Frist ab, bis zu der sich die Anleger von griechischen Anleihen, die nach internationalem Recht begeben worden sind, äußern müssen, ob sie sich freiwillig an dem Schuldschnitt beteiligen wollen oder nicht. Bis zum 11. April soll dann der Anleihetausch vollzogen sein. Sollten aber verschiedene Hedgefonds und andere Investorengruppen in einigen internationalen Anleihen so positioniert sein, dass sie über einen Anteil von mehr als 70% verfügen, so werden diese nicht freiwillig an dem Schuldenschnitt teilnehmen. Und schon wird es wieder spannend! Die Regierung in Athen steht dann wenige Tage vor den Neuwahlen vor der Entscheidung, sich entweder erpressen zu lassen oder sich zu weigern, die Anleihen zu 100% zurückzuzahlen. Diese zweite Variante oder aber die Nichtbedienung der Zinszahlungen würden definitionsgemäß einen Default bewirken. Dabei wird sich der Default allerdings nicht nur auf diese Gattungen beziehen, sondern auf alle ausstehenden griechischen Bonds. Athen wird sich also überlegen müssen, ob es diese Anleihen bedient oder nicht.

Wird die noch amtierende Regierung Griechenlands wegen der noch ausstehenden Altanleihen im Volumen von 18 Mrd. € einen Staatsbankrott riskieren oder allen anderen Altgläubigern gegenüber die Zweiklassen-Gesellschaft eingestehen? Es bleibt spannend!

Wann kommt Portugal zwischen die Mahlsteine?

Für den Markt ist es bereits jetzt klar, das nächste Griechenland wird Portugal sein. Obwohl es an den Geldmärkten in Europa nach den beiden Liquiditätsspritzen der Europäischen Zentralbank (EZB) zu einer Entspannung gekommen ist, verweilen die Prämien für Kreditausfallversicherungen Portugals in der Nähe ihrer Rekordhochs. Nach Ansicht des US-Vermögensverwalters PIMCO wird sich das Krisenland Portugal bereits im laufenden Jahr zu einem zweiten Griechenland entwickeln. Die Fondsmanager sind davon überzeugt, dass sich das erste Rettungspaket als unzureichend herausstellen wird. Eine Äußerung, die von sogenannten Experten als Unsinn bezeichnet wird – wie seinerzeit auch die pessimistischen Prognosen über Griechenland. Allein mir fehlt der Glaube. Dementsprechend dementierte der portugiesische Finanzminister Fernando Teixeira umgehend. Doch dürfte es tatsächlich nur noch eine Frage der Zeit sein, wann Portugal seine EU-Nachbarn um weiteres Geld bitten wird. Nach Schätzungen von Ökonomen wird die Wirtschaftsleistung allein im laufenden Jahr um 3,3% zurückgehen. Das ist der stärkste Einbruch seit den 70er Jahren. Dieses Schrumpfen der Wirtschaft ist die Folge des aufgezwungenen Sparprogramms, das Teil des mit EU und IWF vereinbarten Hilfspakets über 78 Mrd. € ist. Zwar sind viele Strukturen anders als in Griechenland, doch wie soll in einer Rezession mit einer Arbeitslosenquote von 14% die Haushaltsverschuldung von über 100% des Bruttoinlandsprodukts (BIP) abgebaut werden?

Griechenland: Der Countdown läuft

Die harten Sparmaßnahmen und der Einbruch der Investitionen haben die griechische Wirtschaft auf Talfahrt geschickt. Das haben inzwischen auch führende europäische Politiker erkannt und eingestanden. Sicher war es richtig die Auswüchse zu kappen, aber mit dem Spardruck hat man Griechenland für viele Jahre aller Perspektiven einer nachhaltigen Konjunkturerholung beraubt. Für das laufende Jahr rechnet die griechische Notenbank mit einem Rückgang der Wirtschaftsleistung um 4,5%. Das wäre das fünfte Rezessionsjahr in Folge! Innerhalb dieses Zeitraums hat die griechische Wirtschaft ein Fünftel ihrer Wirtschaftsleistung verloren. Auch die Arbeitslosigkeit erreicht mit 22% einen Rekordwert. Unter den 15 bis 29-jährigen sind fast 40% ohne Arbeit. Ein Pulverfass ohne Gleichen. Am Kapitalmarkt stellt man sich die Frage, ob die Rekordarbeitslosigkeit und die Rezession nicht der Nährboden für das Entstehen extremer Parteien im Vorfeld der im April anstehenden Neuwahlen sein könnte. Schon jetzt erwarten die Pessimisten (je nach Standpunkt auch die Optimisten), dass Griechenland freiwillig und mit dem Einverständnis der Mitgliedsländer aus dem Euroclub austreten wird. Denn ohne massive Abwertung der Währung, kann das Land in Europa nicht konkurrenzfähig werden. Und ohne Wirtschaftswachstum ist keine Besserung in Sicht. Also wird Athen nichts anderes übrig bleiben, als mit einem deutlich reduzierten Schuldenstand den Weg Argentiniens und Uruguays zu beschreiten. Das Ergebnis der Wahl wird diesen Prozess eventuell sogar noch beschleunigen.

Euro-Bund-Future

Seit dem Allzeithoch (139,06%) im Juni-Kontrakt am 12. März sind zwar erst wenige Handelstage vergangen, aber dennoch hat der Euro-Bund-Future eine bemerkenswerte Kursbewegung aufzuweisen. Es ist schon verwunderlich wie schnell und lautlos sich die Märkte mit einem Kapitalverlust i.H.v. 107 Mrd. € abgefunden haben, aber die Kursentwicklung des Rentenbarometers spricht eine eindeutige Sprache. Die Entspannung in der Eurokrise und die guten Fundamentaldaten haben die Investoren dazu veranlasst, Gewinne mitzunehmen und sich aus dem vermeintlich sicheren Hafen zu verabschieden. Die Charttechnik lässt hierbei nach einem Verlust von fast 4 Punkten wenig Gutes erahnen. Unterstützungslinien verlaufen aktuell bei 135,22% (Tief vom 9. Februar) und nach oben richten sich die Blicke auf das Tief vom 14. März bei 136,53%. Dennoch bleibt zu konstatieren, dass es in dem aktuellen Marktumfeld jederzeit zu größeren Marktbewegungen kommen kann, denn einerseits ist die Krise noch lange nicht vorüber, aber andererseits ist das Vertrauen in die europäischen Staatsanleihen angeknackst.

Aktuelle Marktentwicklung

Deutschland

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,879 Mio. Kontrakten bei 136,33% (Vw.: 136,80%).

Die Tradingrange lag in der Berichtswoche zwischen 136,86% und 135,27% (Vw.: 139,06% und 136,53%).

Der Euro-Buxl-Future (Range: 123,66% und 120,80%) schloss bei 123,48% (Vw.: 122,78%),

der Euro-Bobl-Future (Range: 123,32% und 122,42%) bei 123,06% (Vw.: 123,38%)

und der Euro-Schatz-Future (Range: 110,22% und 109,98%) bei 110,135% (Vw.: 110,215%).

Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 2,058% (Vw.: 1,901%).

USA

Zweijährige US-Treasuries rentieren bei 0,38% (Vw.: 0,42%),

fünfjährige Anleihen bei 1,14% (Vw.: 1,17%),

die richtungsweisenden zehnjährigen Anleihen bei 2,29% (Vw.: 2,34%)

und Longbonds mit 30 Jahren Laufzeit bei 3,38% (Vw.: 3,48%).

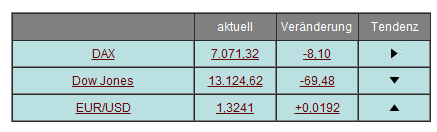

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

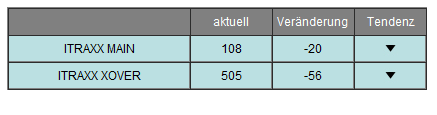

Im Vergleich zur Vorwoche notierten die I-Traxx-Indizes deutlich tiefer. Der I-Traxx Main ermäßigte sich um 20 auf 108 Punkte, was auf eine geringere Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over gab sogar nochmals um 56 Punkte auf 505 nach, woran abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, deutlich geringer als in der Vorwoche beurteilen. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Sind Corporates die besseren Staatsanleihen?

Kaum war in punkto Griechenland die Katze aus dem Sack und der Nebel hatte sich gelichtet, da kam es zu einer wahren Flut an Neuemissionen. Die Refinanzierungskosten befinden sich weiterhin auf Rekord-Tief. Somit ist es kein Wunder, dass Unternehmen versuchen sich auf lange Sicht Geld zu leihen und somit die Niedrig-Zinsen über mehrere Jahre zu sichern. Noch vor Wochenfrist wagten sich die Unternehmen nicht aus der Deckung, aber jetzt waren viele Vorstände der Meinung die Karte „Corporates sind die besseren Staatsanleihen“ spielen zu können. Durch nachträgliche Veränderung der Anleihebedingungen hat man den solide wirtschaftenden Unternehmen einen großen Gefallen getan. Staatsanleihen werden zwar weiterhin nach Einschätzung der Politiker als krisensicher gelten und sind wegen der bevorzugten Handhabung bezüglich der Eigenkapitalunterlegung auch nicht wegzudenken. Aber bei ca. 1,5 Billionen in 2012 endfälligen Staatsanleihen sollte man vorsichtig mit den Marktteilnehmern umgehen und diesen nicht zuviel zumuten. Eine von Bundesbank-Vorstandsmitglied Andreas Dombret geforderte einheitliche CAC-Regelung bei Staatsanleihen hat sicherlich keine beruhigende Wirkung.

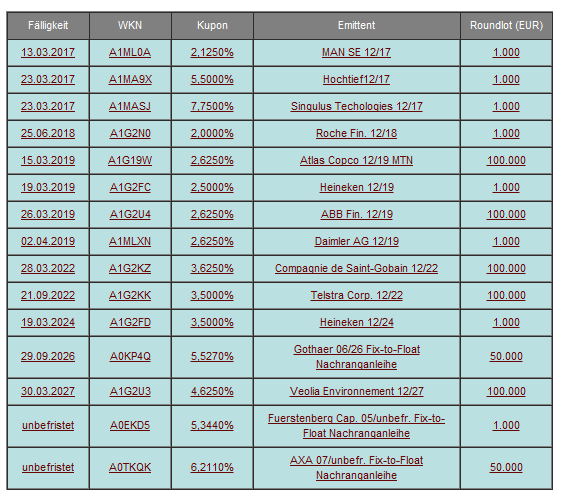

Hier nun eine kleine Auswahl der Neuemissionen:

Aus deutscher Sicht ist die bereits dritte Bondemission aus dem HauseDaimler in 2012 erwähnenswert. Der Autobauer konnte sich bis zum Jahre 2019 einen Betrag von 750 Mio. € in einer für Privatanleger freundlichen Mindeststückelung von 1.000 € zu 2,625% aufnehmen.

Aber auch der Essener Baukonzern Hochtief gab sein Debüt am Anleihemarkt. Die 500 Mio. € große Emission war bei den Anlegern sehr stark nachgefragt und konnte sich am ersten Handelstag bereits um 1,5% verteuern. Die jährliche Verzinsung beträgt 5,5% und auch hier wurde im Hinblick auf viele Privatanleger die kleinste Mindeststückelung von 1.000 € gewählt. Das Unternehmen Hochtief verfügt über kein Rating.

Das Versandhandelunternehmen OTTO GmbH emittierte eine kleine Anleihe über 150 Mio. € bei einer Laufzeit von 5 Jahren.

Aber auch andere Gesellschaften nutzten die Gunst der Stunde. So war u.a. die neue Anleihe des Pharmakonzerns Roche (A+) sehr gefragt. Der Konzern gilt als sehr sicheres Bondinvestment und muss daher jährlich lediglich 2,00% Zinsen für ca. 6 Jahre zahlen.

Für 7 Jahre und 1,25 Mrd. € zahlt der Elektrotechnikkonzern ABB seinen Anlegern einen Kupon von 2,625%. Bei einer Mindeststückelung von 100.000 € ist die Schuldverschreibung allerdings eher für institutionelle Kunden geeignet.

Der französische Baukonzern Vinci SA (Baa1) bot seinen Investoren jährlich 3,375% Zinsen, um sich für 8 Jahre verschulden zu dürfen. Und für 10-jährige Anleihen lobte das australische TelekommunikationsunternehmenTelstra (A2/A ) einen Kupon i.H.v. 3,5% und der französische Industriekonzern Saint-Gobain (Baa2) i.H.v. 3,625% aus. Für 15 Jahre musste Veolia Environnement für 750 Mio. € 4,625% p.a. zahlen.

Die Zeit macht erfinderisch und es gilt die Gunst der Stunde zu nutzen!

Neue Unternehmensanleihen

Aktuelle Neuemissionen finden Sie immer im [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

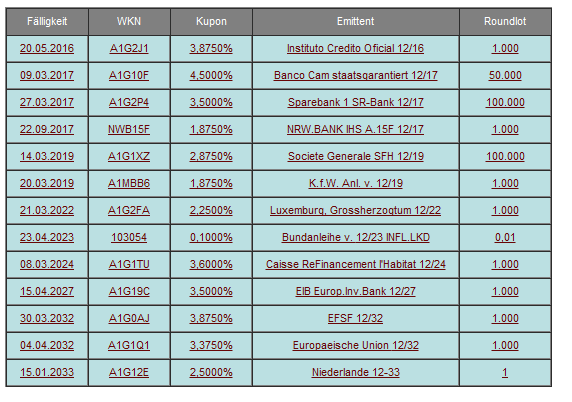

Staatsanleihen und sonstige Neuemissionen

In dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt wiederum die angestrebten 218,0 Mrd. € (Vw.: 218,0 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- abgewickelten Transaktionen. Nachdem in der letzten Woche für lediglich 27 Mio. € Staatsanleihen angekauft wurden, hielten sich die Notenbanken des Eurosystems nun wieder zurück. Insgesamt erhielt die EZB Gebote von 92 Instituten (Vw.: 91) über 429,700 Mrd. € (Vw.: 437,434 Mrd. €). Der gewogene Durchschnittssatz betrug 0,26% (Vw.: 0,26%).

In den USA wurden in dieser Handelswoche lediglich Geldmarktpapiere und eine zehnjährige inflationsindexierte Anleihe zum Kauf angeboten. Dabei handelte es sich um 40 Mrd. US-Dollar als 4-Wochen-, 33 Mrd. US-Dollar als 3-Monat-, 31 Mrd. US-Dollar als 6-Monat-T-Bills und 13 Mrd. US-Dollar als 10-jährige TIPS.

In der Woche nach der Umschuldung Griechenlands hielten sich die europäischen Staatsregierungen bei der Refinanzierung ihrer Vorhaben zurück. Lediglich in Deutschland wurde entsprechend dem Emissionskalender die aktuelle zweijährige Bundesschatzanweisung um weitere 5 Mrd. € auf nun insgesamt 10 Mrd. € aufgestockt. Die Zuteilung des 1,8-fach überzeichneten Wertpapiers erfolgte bei einer Durchschnittsrendite i.H.v. 0,31%. Zusätzlich wurde den Anlegern eine 11-jährige inflationsindexierte Anleihe (103054) offeriert. Diese stellte für 2012 den Auftakt bei dieser Produktgruppe dar. Gemäß der bisherigen Planung sind in diesem Jahr insgesamt 8 bis 12 Mrd. € als inflationsindexierte Titel vorgesehen. Die Zuteilung der 1,6-fach überzeichneten Anleihe erfolgte bei einer realen Durchschnittsrendite i.H.v. 0,15%. Das Emissionsvolumen beträgt aktuell 2 Mrd. €.

Von besonderem Interesse war allerdings in diesen Tagen die Begebung einer Anleihe des Euro-Rettungsfonds. Bisher wurden lediglich Anleihen mit einer Laufzeit von maximal 10 Jahren aufgelegt, aber nun entschied man sich für eine Laufzeit von 20 Jahren. Das Interesse der Investoren war dennoch so groß, dass für die angestrebten 1,5 Mrd. € Zeichnungen von über 4,5 Mrd. € abgegeben wurden. Die Anleihe (A1G0AJ) ist mit einem Kupon von 3,875% ausgestattet und am 30.3.2032 endfällig. Die Erstnotiz an den Börsen erfolgt am heutigen Donnerstag. Der EFSF ist aber auch in anderen Laufzeiten auf die Hilfe des Kapitalmarkts angewiesen. So refinanzierte er ca. 2 Mrd. € mit sechsmonatigen Geldmarktpapieren und wird in dieser Woche noch 4 Mrd. € als fünfjährige Anleihe begeben.

Währungsanleihen

International sind die Investoren der Meinung, dass mit dem Schuldenschnitt in Griechenland die Welt wieder etwas rosiger aussieht. Somit ist es nicht verwunderlich, dass sich der Euro gegenüber dem US-Dollar erholen konnte. Waren am letzten Donnerstag noch ängstlich die Blicke auf die 1,30 gerichtet, so ist nun wieder die Marke von 1,33 im Visier der Devisenhändler. Aber auch gegenüber der türkischen Lira konnte sich der Euro deutlich erholen und ein neues 10 Wochen Hoch bei 2,4198 erzielen. Die in der Vorwoche deutlich unter Druck geratene norwegische Krone konnte sich vorerst diesem Trend entziehen und eine Verschnaufpause gönnen.

Dennoch sind Anleger weiterhin auf der Suche nach Alternativen zum Euro. Im Fokus der Anleger stehen sowohl Anleihen auf australische Dollar, als auch die immer noch rege nachgefragten Anleihen auf norwegische Kronen. Viele Investoren scheinen eine Chance zu wittern, auf den vor Wochen als abgefahren geltenden Zug, noch aufspringen zu können.

Weitere Währungsanleihen mit ausführlichen Informationen finden Sie im[Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Wichtige Wirtschaftsdaten

Daten aus den USA:

Erzeugerpreisindex Feb. +0,4% nach +0,1% (MoM), +3,3% nach +4,1% (YoY)

PPI ohne Nahrung und Energie Feb. +0,2% nach +0,4% (MoM), unv. +3,0% (YOY)

Erstanträge Arbeitslosenhilfe 351t nach 365t

Registrierte Arbeitslose 3.343t nach 3.424t

Philadelphia Fed-Index 12,5 nach 10,2

VPI Feb. +0,4% nach +0,2% (MoM), unv. +2,9% (YoY)

VPI ohne Nahrung und Energie Feb. +0,1% nach +0,2 (MoM), +2,2% nach +2,3% (YoY)

Verbraucherpreisindex Feb. 227,663 nach 226,665 nsb

VPI Kernindex Feb. 227,907 nach 227,684 sb

Industrieproduktion Feb. 0,0% nach +0,4%

Kapazitätsauslastung Feb. 78,7% nach 78,8%

University of Michigan Vertrauen März 74,3 nach 75,3

Baubeginne Feb. 698t nach 706t, -1,1% nach +3,7% (MoM)

Baugenehmigungen Feb. 717t nach 682t, +5,1% nach +1,6% (MoM)

MBA Hypothekenanträge -7,4% nach -2,4%

Wiederverkäufe Häuser Feb. 4,59 Mio. USD nach 4,63 Mio. USD, -0,9% nach +5,7% (MoM)

Daten aus Euroland:

KFZ-Neuzulassungen Feb. -9,7% nach -7,1%

Beschäftigung 4.Q. unv. -0,2% (QoQ), -0,2% nach +0,3% (YoY)

Arbeitskosten 4.Q. +2,8% nach +2,6% (YoY)

Handelsbilanz Jan. -7,6 Mrd. Euro nach +9,1 Mrd. Euro, +5,9 Mrd. Euro nach +7,4 Mrd. Euro sb

Leistungsbilanz Jan. -12,3 Mrd. Euro nach +18,3 Mrd. Euro nsb, +4,5 Mrd. Euro nach +3,4 Mrd. Euro sb

Output vom Bau Jan. -0,8% nach -1,9% sb (MoM)

Bauleistungen Jan. -1,4% nach +9,8% wda (YoY)

Daten aus Deutschland

Erzeugerpreise Feb. +0,4% nach +0,6% (MoM), +3,2% nach +3,4% (YoY)

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.